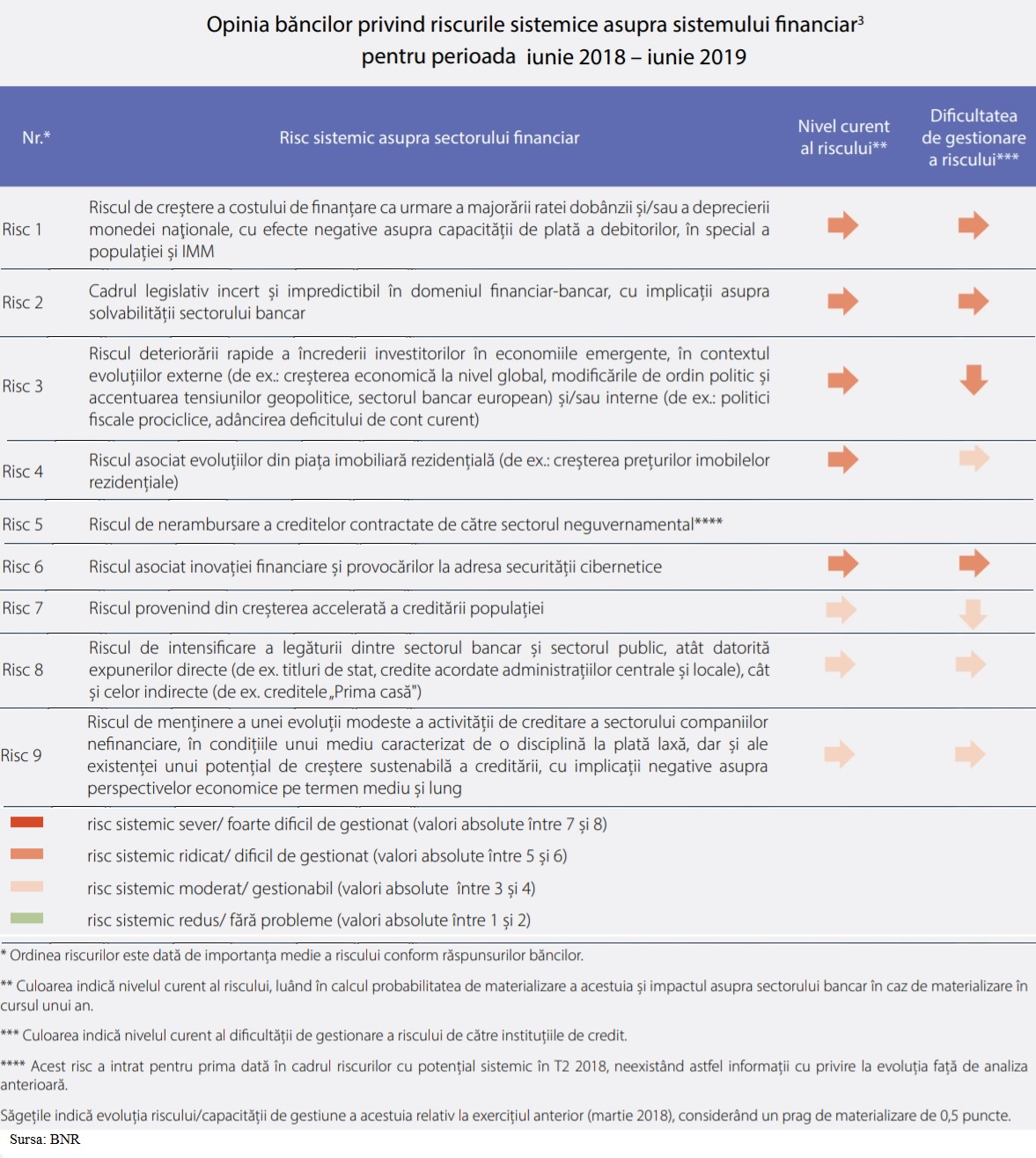

Riscul creşterii costului de finanţare (ca urmare a majorării ratei dobânzii şi/sau a deprecierii leului) a devenit pentru bănci „primul risc sistemic ridicat” şi „dificil de gestionat”, în trimestrul 2 din 2018, potrivit sondajului realizat de Banca Naţională a României (BNR).

Băncile din România mai sunt preocupate de alte cinci „riscuri cu potențial sistemic ridicat la adresa sectorului bancar autohton”, dintre care, printre cele mai importante trei, se menţin:

- riscul privind cadrul legislativ incert și impredictibil în domeniul financiar-bancar” (cu acelaşi grad „dificil de gestionat”, ca în sondajul anterior, şi

- riscul deteriorării rapide a încrederii investitorilor în economiile emergente în contextul evoluțiilor externe și/sau interne – cu un grad dificil de gestionat, totuşi în scădere.

Tabloul riscurilor sistemice identificate de bănci este următorul:

Scumpirea finanţării şi „incertitudinea legislativă”

BNR pune riscul scumpirii finanţării pe seama tendinţei de creştere a dobânzilor dar şi pe a intenţiilor politice de plafonarea a acestora.

„Modificările indicelui ROBOR din perioada recentă au avut un impact asupra costului de finanțare pentru o proporție semnificativă de debitori, având în vedere că majoritatea fluxurilor de credite ipotecare noi și circa o treime dintre creditele de consum noi sunt acordate cu dobândă variabilă”, spune comunicatul privind rezultatele sondajului printre cele mai mari bănci din ţară.

În plus, „creșterea costului de finanțare este urmărită și din perspectiva propunerilor legislative recente, măsurile de limitare a ratelor de dobândă din piață putând avea efecte negative indirecte asupra sectorului bancar, care la rândul lor pot genera probleme ample la nivelul economiei”, spune documentul BNR.

BNR consideră că măsurile care țintesc protejarea debitorilor „trebuie să aibă în vedere asigurarea unei creditări sustenabile atât din perspectiva cererii, cât și a ofertei de credit”.

Alte riscuri „ridicate”

Însăși BNR, în raportul său asupra stabilității financiare din iunie, plasa riscul de nerambursare a creditelor direct în categoria riscurilor ridicate.

Băncile consideră acest risc al cincilea în ordinea importanței.

(Citiți și: BNR – Harta riscurilor: Riscul de nerambursare a creditelor a intrat în top direct la nivelul „ridicat”)

La rândul său, riscul asociat evoluțiilor din piața imobiliară rezidențială (de ex.: creșterea prețurilor imobilelor rezidențiale) urcă, după importanță, de pe poziția 5 pe poziția 4 în cadrul exercițiului curent.

„În perioada recentă, prețul locuințelor s-a menținut pe un trend crescător, iar expunerile instituțiilor de credit corelate cu piața imobiliară sunt în continuare semnificative. Riscul sistemic generat de creșterea prețurilor imobiliare poate fi de natură să amplifice celelalte riscuri identificate, în special în ceea ce privește creșterea îndatorării populației”, conform evaluării BNR din Raportul asupra stabilității financiare.

Descărcați de AICi rezultatele Sondajului privind riscurile sistemice, ca şi riscuriler identicate de BNR; Banca Centrală Europeană şi FMI