Deteriorarea încrederii investitorilor în economiile emergente şi riscul de nerambursare a creditelor contractate de companii şi populaţie sunt cele mai mari riscuri la adresa stabilităţii financiare din România, potrivit raportului în materie publicat joi, de Banca Naţională a României (BNR).

Riscul de nerambursare a creditelor neguvernamentale este nou intrat pe tabloul riscurilor (sub această formă) şi direct la nivelul de risc sistemic ridicat, potrivit primului raport asupra stabilității financiare din aces an.

Raportul actual include şi companiile în acest risc, faţă de raportul anterior, care identificase doar riscul „creşterii îndatorării populaţiei”.

Tendinţa riscului de nerambursare a creditelor este în stagnare, în vreme ce riscul deteriorării încrederii investitorilor este în creștere, spre deosebire de raportul din decembrie 2017, când perspectiva acestui din urmă risc era de stagnare.

Dintre celelalte trei riscuri, „Disciplina scăzută de plată în economie, vulnerabilități în bilanțul firmelor” (moderat) a intrat pe o tendinţă de creştere, faţă de raportul anterior, iar cel de tensionare a echilibrelor macroeconomice îşi păstrează perspectiva de creştere.

Perspectiva creşterii preţurilor imobiliare este constantă.

Deteriorarea încrederii

„O deteriorare rapidă a încrederii investitorilor faţă de pieţele emergente constituie cel mai important risc pentru perioada următoare”, spune raportul BNR.

Factori principali de influenţă a acestui risc sunt:

- normalizarea politicilor monetare ale principalelor bănci centrale într-un ritm mai alert decât cel anticipat de către investitori, pe fondul majorării presiunilor inflaţioniste sau al îngrijorărilor privind ritmul de creştere economică;

- tendințele la nivelul comerțului global, în contextul adoptării unor măsuri cu caracter protecţionist;

- Incertitudinile privind Brexitul și privind noile acorduri comerciale;

- reacţiile adverse şi abrupte ale pieţelor, care au capacitatea de a genera efecte de contagiune importante şi de a potenţa alte vulnerabilităţi existente la nivelul sistemului financiar.

„Aceste evoluţii s-au reflectat şi în majorarea temporară a costurilor de finanţare ale statelor, atât la nivelul ţărilor emergente (cum este România), cât şi al celor dezvoltate (cum este Germania, ale cărei obligaţiuni reprezintă un element de referinţă inclusiv pentru ţara noastră)”, spune raportul.

Guvernatorul BNR a precizat că nu există o definiție unanim acceptată a procesului de normalizare a politicilor monetare și că dobânzile sunt încă scăzute în România.

Riscul de neramburasare a creditelor

„Deși riscul de neplată nu s-a materializat în prezent, acesta reprezintă o vulnerabilitate ce se poate manifesta în contextul tendinței mondiale de revenire a nivelurile ratelor de dobândă către tendințele înregistrate istoric”, spune raportul BNR.

Riscul de nerambursare a creditelor este rezultanta unor factori legați de:

- disciplina la plată în economie;

- adecvarea standardelor de creditare ale băncilor la momentul acordării împrumuturilor;

- proiectele legislative care au încurajat hazardul moral;

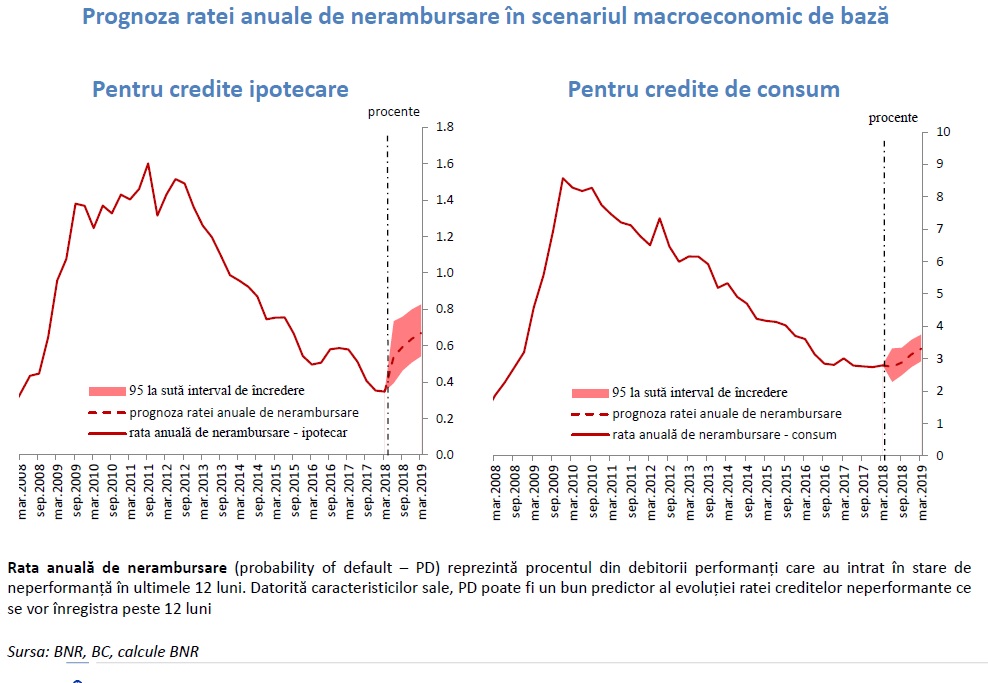

- volumul creditelor neperformante acordate acestui segment în monedă națională a reintrat pe o pantă ascendentă, crescând cu 13% (martie 2018 față de martie 2017);

- probabilitatea de nerambursare pe un orizont de un an (martie 2018 – martie 2019) s-a reînscris pe un trend ascendent;

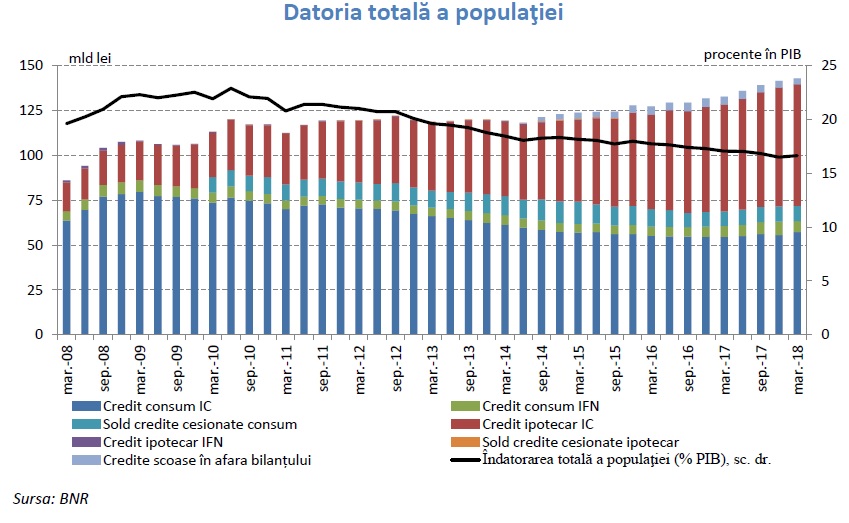

- datoria totală a populației a continuat să se majoreze pe parcursul anului 2017 în valori nominale, în principal ca urmare a creşterii importante a creditului ipotecar (+13%, în valoare mediană martie 2018 / aprilie 2017), dar şi a celui de consum (+17%);

- rata debite / venit (DSTI) a debitorilor care câștigă între salariul minim reglementat și salariul mediu pe economie este semnificativ mai mare decât cel aferent persoanelor cu venituri mai mari;

- o eventuală creștere cu 10 puncte procentuale al DSTI ar conduce la o majorare a probabilității de nerambursare cu 6% în cazul creditului ipotecar și cu 3%în cazul creditului de consum.

- rata creditelor neperformante aferentă portofoliului de împrumuturi cu DSTI peste 60% este de 10%, de două ori mai mare față de valoarea aferentă întregului portofoliu de expuneri acordate populației.

„În acest context, o preocupare importantă rămâne asimetria gradului de îndatorare după venit, întrucât DSTI pentru debitorii care câștigă între salariul minim reglementat și salariul mediu pe economie este semnificativ mai mare decât cel aferent persoanelor cu venituri mai mari”, spune raportul BNR.

Tensionarea echilibrelor macroeconomice

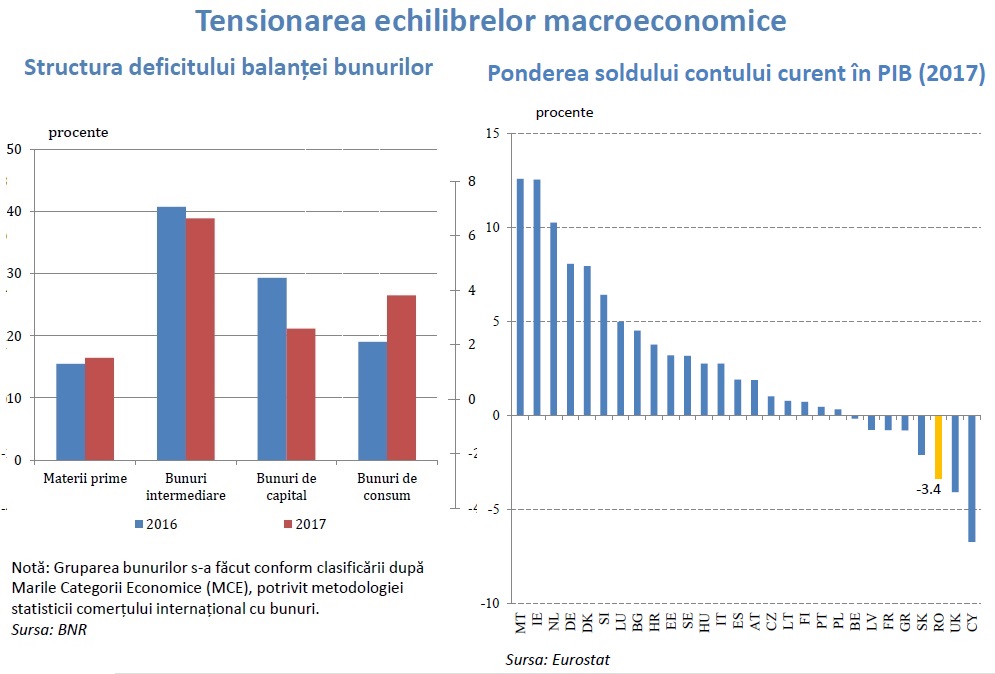

Riscul a continuat să se manifeste în special în ceea ce priveşte evoluţia deficitelor gemene.

„Intensificarea cererii agregate la nivelul economiei naționale a condus la adâncirea deficitului de cont curent, impulsul generat asupra importurilor erodând efectul favorabil imprimat de creșterea accelerată a exporturilor”.

Deficitul bugetar este la limita pragului maxim de 3% din PIB

Deficitul structural s-a deteriorat până la nivelul de 3,3% din PIB în anul 2017 (de la 2,1% în 2016), peste ţinta pe termen mediu de 1%, și este prognozat să ajungă la 3,8% la finalul anului 2018.

Polarizarea economiei este semnificativă: cele mai performante 100 firme au contabilizat aproximativ 47% din rezultatul net agregat la nivelul întregii economii (față de 42% în iunie 2016), în timp ce primele 100 de companii după mărimea rezultatelor negative concentrează 28% din totalul pierderilor la nivel de economie”.

BNR esdte „preocupată” efectul coroborării tenisunii echilibrelor macroeconomice, cu o potenţială deteriorare a sentimentului investitorilor faţă de pieţele emergente, cu creşterea îndatorării populaţiei şi cu vulnerabilităţile din bilanţurile companiilor.

Toți acești factori pot „genera presiuni asupra stabilității financiare prin amplificarea efectelor asupra capacității de plată a debitorilor fie prin canalul ratelor de dobândă, fie prin canalul cursului de schimb”.

Disciplina la plată în economie a înregistrat o evoluţie mixtă: valoarea restanţelor s-a redus, în timp ce volumul incidentelor de plată majore a crescut.

Principalii factori determinanţi sunt reprezentaţi de capitalizarea redusă în cazul unei proporţii importante a firmelor, disciplina financiară laxă sau lacunele din cadrul insolvenţei persoanelor juridice.

În plus, raportul dintre debitori şi creditori s-a debalansat, iar încrederea reciprocă s-a deteriorat.

Riscul sistemic generat de creşterea preţurilor imobiliare are o amplitudine mai mică, însă acesta poate fi de natură să amplifice celelalte riscuri identificate, în special în ceea ce priveşte creşterea îndatorării populaţiei.

Prețul locuințelor s-a menţinut pe un trend crescător pe parcursul anului 2017, similar cu evoluțiile din regiune.

„Această dinamică a preţurilor se translatează în necesitatea accesării unor împrumuturi ipotecare de valoare mai ridicată, ceea ce în contextul unor maturităţi mai lungi şi al unei senzitivităţi mai accentuate la modificările ratelor de dobândă poate pune presiune asupra capacităţii debitorilor de onorare a serviciului datoriei”, spune Raportul BNR asupra stabilității finaciare a României.