Concentrarea activităţii economice în tot mai puţine companii mari, repartizarea teritorială a acestora şi problemele de capitalizare a majorităţii copleșitoare a firmelor românești sunt tot atâtea vulnerabilități ale României față de șocurile și competiția externe.

Avertismentele analiștilor, argumentate cu statistici îngrijorătoare, nu găsesc răspuns în politicile economice și fiscale ale autorităților.

Cifrele drastice: 1% din companii produc 67% din veniturile totale

- Aproximativ 3% din numărul firmelor din România generează 68% din totalul vânzărilor și angajează 41% din totalul de salariați, potrivit unui studiu recent al grupului de firme de consultanță CITR.

Companiile luate în calcul au active de peste un milion de euro și sunt „companii de impact în România”, potrivit studiului citat.

- Și mai precis, doar 1% dintre companiile din România concentrează 67% din totalul veniturilor raportate, iar prima jumătate a topului companiilor concentrează 98% din totalul acestor venituri, potrivit unui studiu Coface.

- Cele mai performante din România în mod sustenabil (2,1% la sută din total) generează 41% din valoarea adăugată brută creată de sectorul companiilor nefinanciare, spune studiul unui grup de economişti din BNR.

- Există circa 52.500 de firme „veterane în putere”, care au reușit să se mențină pe creștere de 20 de ani, acoperă aproape 90% din numărul firmelor ce formează masa critică a companiilor performante din economie. Ele au, însă, un potenţial redus de adaptare pentru a oferi produse inovative, pentru a rezista competiției în viitor.

Companiile autohtone, problema polarizării geografice

- Doar 12 dintre cele 65 de companii românești, care au reușit să intre în Top 500 Coface al celor mai mari companii din Europa Centrală şi de Est, au capital autohton.

- Polarizarea economică duce la polarizare socială. România este țara cu cea mai mare proporție (21,5%) a angajaților săraci din UE, conform datelor Eurostat, citate într-un studiu din Cursdeguvernare.

- Polarizarea economică are și efecte teritoriale dramatice: Bucureștiul (+Ilfov) contribuie cu peste 27% la PIB în 2017 (mai mult decât dublu față de 1985), iar județele următoare vin la mare distanță: Constanța (5%), Prahova (4,7%, ambele beneficiază de infrastructură bună spre Capitală), Cluj (4,6%), Timiș (4,5%), potrivit datelor Comisiei Naţionale de Prognoză (CNP).

- 26% din populația României din cele cinci zone menționate produce 46% din PIB.

- cele mai sărace judeţe au medii de îndatorare, respectiv de economisire de patru ori mai mici decât cele mai bogate.

- Patru din cele opt așa zise regiuni de dezvoltare ale România se numără printre cele mai sărace 20 din UE.

În replică la aceste realități, Guvernul și decidenții politicii au adoptat un set de măsuri de relaxare fiscală și de majorări salariale în domeniul public, sacrificând investițiile publice, în ciuda punctelor vulnerabile identificate în Strategia Națională pentru Competitivitate până în 2020, aprobată prin HG 752 / 2015.

Amenințările polarizării: IMM-urile – victimele de serviciu

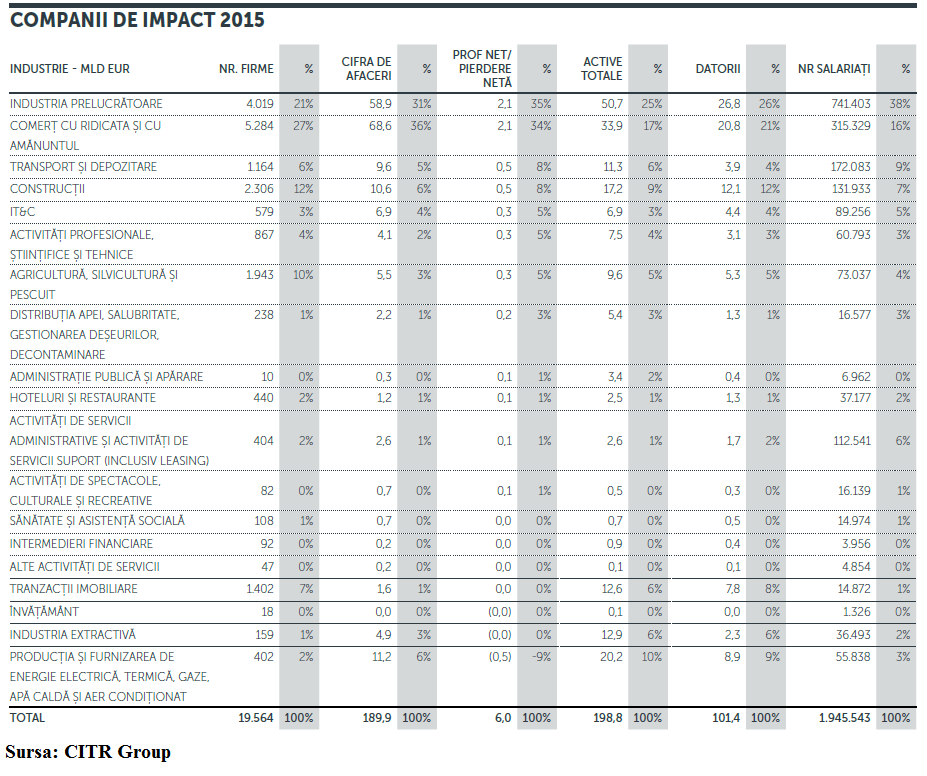

Studiul CITR Group a analizat „companiile de impact” (cu active de peste un milion de euro) și a constatat că „numărul lor a înregistrat o scădere abruptă de 17%” din 2013 până în 2015, în vreme ce cifra lor de afaceri consolidată a crescut cu 4%, „astfel rezultând vânzări mai mari realizate de mai puține firme”.

„Economia românească e dependentă de un număr restrâns de societăți mari, iar companiile mici și mijlocii, care formează marea majoritate a companiilor din România, sunt extrem de vulnerabile”, pentru că depind de comenzile celor dintâi, avertizează Rudolf Vizental, directorul general al CIT Resources.

Astfel că „România rămâne la fel de fragilă ca în 2007-2008, iar experiența crizei anterioare nu creează vreun confort, fiindcă nu suntem mai bine pregătiți acum pentru eventualitatea unui recul”, conchide Rudolf Vizental.

Cele 19.564 de „companii de impact” identificate de CITR în 2015, au avut o cifră de afaceri de 189,9 miliarde de euro, obținută cu aproape două milioane de salariați (1.945.543, în scădere)., cu o productivitate mediană de 74.000 euro pe angajat.

Evoluția: an de an spre și mai rău

Sectoarele economice care contribuie cel mai mult la profitul cumulat în 2015 sunt cele prelucrătoare și comerțul cu amănuntul cu 35%, respectiv 34%. Acestea două au un aport majoritar la valorile cumulate și în ce privește alți indicatori, precum numărul de firme, cifra de afaceri, active totale, datorii și număr de salariați.

„Mediul de afaceri este afectat de un fenomen puternic de polarizare, în condițiile în care cele mai mari 1.000 de companii din România generau, la finalul anului 2015, aproape 49% din valoarea adaugată în economie, comparativ cu doar 35% în 2008. În acest context, cei bogați devin și mai bogați, iar cei săraci sărăcesc și mai mult”, remarcă Iancu Guda, președintele Asociației Analiștilor Financiar-Bancari din România (AAFBR).

(Citiți și: ”Jumătate dintre companiile românești se bat pe 2% din total venituri)

Pe de altă parte, doar aproape 6,900 de firme veterane şi „în putere” fac parte din elita celor mai performante companii, potrivit metodologiei studiului „Pregătiți pentru viitor? O nouă perspectivă asupra economiei României”. Studiul a fost publicat în Caietele de studii BNR și realizat de Florian Neagu, Florin Dragu și Adrian Costeiu.

La masa critică de care depinde viitorul economiei, se adaugă alte 6.200 de firme din elita corporatistă românească. De la toate acestea economia are cele mai mari aşteptări pentru a contribui la reducerea decalajelor faţă de media UE, astfel încât şi România să aibă şanse la un loc cât mai bun în viitoarea arhitectură europeană.

Pe de altă parte, doar 360 companii au capital autohton din cele 1.000 de firme performante identificate de studiul Coface. Companiile cu capital autohton au și cele mai mari probleme de finanțare, pe de o parte, dar și de adaptare la provocările moderne, tehnologice și de inovare a produselor și serviciilor.

De altfel, nici o companie cu capital autohton nu se numără printre cele mai bine plasate 10 companii românești în Topul 500 Coface al celor mai mai mari din Europa Centrală și de Est, după cifra de afaceri din 2016.

Mai mult, trei dintre acestea sunt mari lanțuri de retail (Kaufland, Carrefour şi Lidl), o alta este British American Tobacco, alte patru sunt filiale ale OMV Petrom şi Rompetrol (cîte două) şi, în fine, cea mai bine plasată este Automobile Dacia.

România se mai remarcă în acelaşi top şi prin alte lanţuri de retail (Auchan, Metro cash & Carry, Mega Image și REWE), prin companii de distribuție de energie (filialele E.On Energie și Engie), sau de carburanți (MOL Romania Petroleum Products) (152 / 167) și din telecomunicații (filialele Orange, Vodafone și Telekom).

Problemele majore: capitalizarea – scădere constantă

Statutul de membră a unei multinaționale ușurează capacitatea de finanțare a unei companii și capacitatea de modernizare. Majoritatea firmelor românești au însă mari probleme de capitalizare.

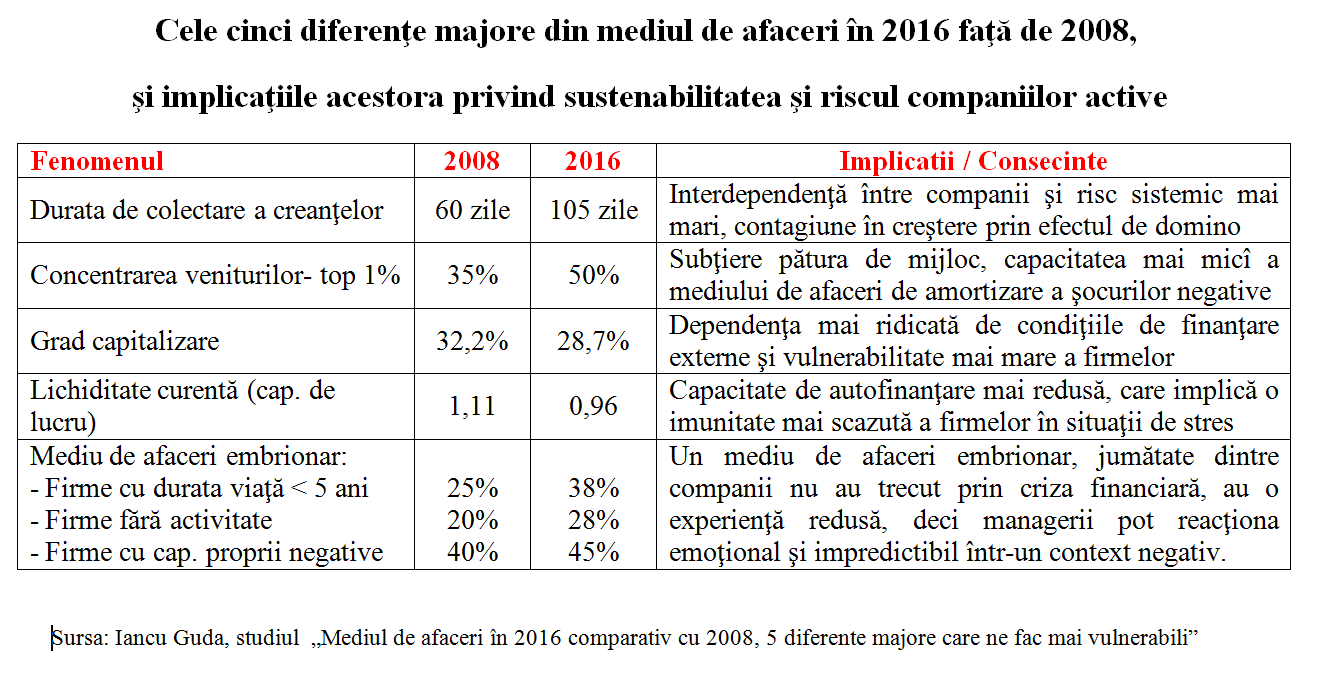

Una din vulnerabilităţile României este „gradul foarte redus de capitalizare, tendinţa acestuia fiind de scădere constantă de la impactul crizei financiare până în prezent, respectiv de la 32,2% în anul 2008 la 28,7% la finalul anului 2016”, potrivit analistului Iancu Guda.

În general, „tabloul macroeconomic prezent este similar cu cel din anul 2008, mediul de afaceri local prezintă cinci diferenţe majorare, toate negative:

- o colectare mult mai lenta a facturilor,

- concentrarea mai ridicată a veniturilor, profiturilor şi lichidităţilor la companiile mari (pierderile sunt mai răspândite în rândul tuturor companiilor),

- scăderea gradului de capitalizare,

- reducerea capitalului de lucru (care a devenit chiar uşor negativ la finalul anului 2016) si

- un mediu de afaceri mai embrionar și mai puțin activ (cu o experiență mai scazută)”, potrivit analistului citat.

„În esenţă, vorbim despre un mediu de afaceri mai slab capitalizat (mai îndatorat), polarizat, neexperimentat, vulnerabil (cu o capacitate de autofinanţare mai redusă) şi mai expus la efectul de contagiune (domino) de propagare a riscului comercial (insolvenţa clientilor).

„Nu văd cum un asemenea mediu de afaceri poate gestiona mai bine o eventuala criză internaţională, comparativ cu ceea ce s-a intamplat in anul 2008”, a mai spus preşedintele AAFBR

Strategiile sunt vagi și neaplicate. Vulnerabilitățile reale

Guvernul a identificat, acum doi ani, într-o „Strategie Națională pentru Competitivitate până în 2020”, mai multe puncte vulnerabile care s-au conservat până în prezent.

Despre aplicarea strategiei nu s-a mai auzit nimic, cu excepția reînnoirii lor în promisiunile din programul de guvernare al celor două guverne instalate în mai puțin de un an.

Iată maladiile netratate,așa cum sunt precizate în strategia citată:

- „Performanţe reduse în inovare ca rezultat al unui sistem naţional de CDI (cercetare-dezvoltare-inovare) abia în formare, caracterizat în principal prin:

- slabe legături între unităţile de cercetare şi mediul de afaceri,

nivel redus al cheltuielilor CDI (ca procent din PIB), conexiuni incipiente la nivel internaţional, - transfer redus al rezultatelor CD,

- cerere redusă pentru CD din partea sectorului privat,

- procent (SIC!) foarte redus al salariaţilor în CDI în populaţia activă.

- slabe legături între unităţile de cercetare şi mediul de afaceri,

- Nivel redus de alfabetizare informatică a populaţiei şi de folosire a tehnologiei la nivelul întreprinderilor şi al societăţii.

- Ritm al transformărilor mai lent decât este necesar pentru ca România să depăşească statutul de ţară mai puţin dezvoltată (…) întârzieri semnificative în dezvoltarea factorilor suport, în special infrastructura de transport, valorificarea creativităţii, consolidarea iniţiativei antreprenoriale.

- Deschiderea comercială are loc la performanţe joase, măsurate prin nivelul productivităţii în industria prelucrătoare, ponderea produselor de înaltă tehnologie, indicele inovării.

- Vulnerabilităţi ale mediului privat există în special în ceea ce priveşte:

- investiţiile internaţionale ale firmelor româneşti,

- productivitatea în industria prelucrătoare,

- inovarea,

- eficienţa energetică şi

- dezvoltarea aglomerărilor economice competitive la nivel teritorial.

- Vulnerabilităţi ale administraţiilor centrale şi locale există în special în ceea ce priveşte:

- rata redusă de absorbţie a fondurilor europene,

- valori mari ale indicelui corupţiei,

- capacitatea managerială lipsită de eficacitate pentru rezolvarea dificultăţilor procedurale în calea dezvoltării afacerilor, inclusiv a infrastructurii de afaceri.

- Contribuţia la îmbunătăţirea avantajelor competitive este semnificativ redusă în cazul serviciilor, sectorul economic cel mai important, cu 67% din PIB, ale cărui exporturi se află la o cotă de piaţă mondială mică şi în uşoară descreştere.

- Contribuţia la îmbunătăţirea avantajelor competitive la nivel teritorial, măsurată prin participarea economiilor judeţele la exporturi, este semnificativ dezechilibrată, în favoarea a şapte judeţe localizate în vestul şi centrul ţării, care, împreună cu Bucureşti (17%), realizează 60% din exporturile României.