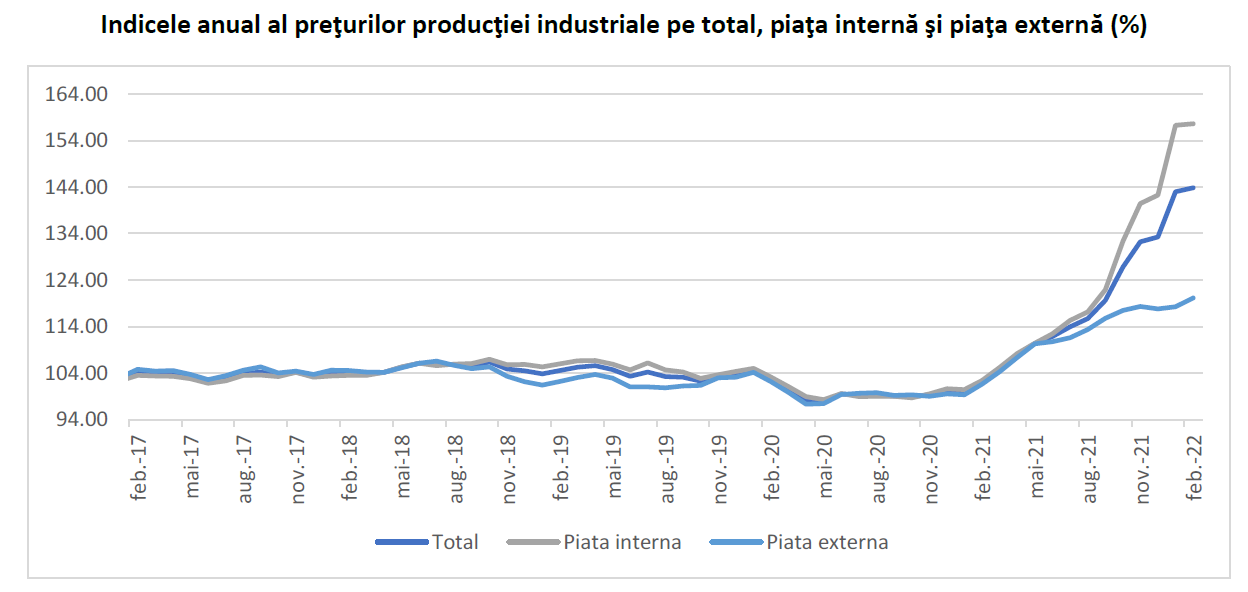

În doar nouă luni, indicele prețurilor producției industriale (IPPI), așa-numita ”inflație industrială”, a crescut de 3 ori mai mult la intern decât la extern.

Cu alte cuvinte, prețurile ”de producător” au crescut cu aproape 60% pentru bunurile industriale vândute în România, respectiv cu circa 20% în cazul celor care au mers la export, reiese din cele mai recente datele ale Institutului Naționale de Statistică (INS).

Seria istorică relevă că cei doi indicatori au, în general, valori relativ similare, diferențele fiind, în general, de sub un punct procentual (pp). Lucrurile au început să se schimbe însă începând cu vara anului 2021. În toamnă, discrepanțele au urcat către 15pp, iar la finalul anului au fost de circa 25pp. Un salt major s-a produs și în primele două luni ale anului 2022, când diferența s-a apropiat de 40pp.

Indicele prețurilor producției industriale (IPPC) măsoară evoluția de ansamblu a prețurilor produselor/serviciilor industriale fabricate și livrate în primul stadiu de comercializare de producătorii interni. Prețurile colectate sunt prețuri de producător, nu includ TVA și alte taxe pe produs.

Indicatorul este un bun barometru al costurilor din industrie, costuri care sunt transmise inevitabil consumatorului final.

Posibile explicații

Economistul Aurelian Dochia (foto) este de părere că evoluția celor doi indicatori, IPPC la intern și la export, ar putea fi explicată de câteva fenomene.

În primul rând ar fi vorba despre un decalaj de timp. Companiile din România au început să resimtă mai devreme decât competitoarele lor din Occident efectele creșterii prețurilor. Prin urmare, acestea nu au putut majora prețurile când/cât și-ar fi dorit, pentru a nu-și pierde din competitivitate.

”În al doilea rând, și acestea cred că este cel mai important motiv, capacitatea de absorbție a creșterii prețurilor la nivelul firmelor este foarte diferită.

Probabil că o firmă din România față de o firmă din Franța, să spunem, a avut creșteri de prețuri la input-uri pe care nu le-a transferat integral în produsele pe care le vinde pentru că a avut fie rezerve mai multe, fie o marjă de profit mai bună”, a declarat Aurelian Dochia pentru CursdeGuvernare.

Datele INS, avertizează el, sunt dificil de interpretat având în vedere că nu știm mai multe detalii despre companiile care fac obiectul IPPC pentru piața internă și pentru piața externă. Este posibil ca avansul de prețuri pe piața internă să fi fost generat de companii mai puțin competitive, care au transferat integral scumpirile în prețurile mărfurilor industriale, în vreme ce companiile exportatoare e posibil să fi avut mai multe resurse pentru a ține scumpirile sub control.

”Mă cam îndoiesc că piața noastră internă are capacitatea să suporte creșterea prețurilor mai mult decât piața externă și mai există un aspect. Firmele mari, majoritatea lor, au contracte pe termene diferite. Dacă ai un contract pe termen lung nu-ți poți mări prețurile la livrări. Dacă sunt termene scurte atunci poți mai repede să transferi mișcările de prețurile. Și acest aspect ar putea să conteze”, a mai punctat Aurelian Dochia.

În opinia sa, România nu are cum să evite ”importurile” de inflație, acestea fiind cel mai vizibile chiar în IPPC, scumpirea energiei și a materiilor prime afectând în primă fază producătorii.

”Ceea ce aș observa însă la noi este faptul că presiunea care ar fi venit din cursul de schimb nu s-a făcut simțită pentru că acesta a rămas uimitor de stabil. În momentul în care se va mișca cursul de schimb probabil că vom simți direct influența pe bunurile de consum pentru că în cazul materiilor prime și a energiei, acestea se văd mai degrabă în prețurile producției industriale, nu la piața de consum”, a avertizat economistul.

***

2 răspunsuri

Eleganta modalitate de a explica specula…

explicatia consta in structura bunurilor – pondere mai mare a bunurilor energetice in cosul de bunuri tranzactionate „la intern”