In ultimele saptamani a reaparut oarecum precipitat in spatiul public discutia cu privire la consolidarea fiscal-bugetara, in contextul unei executii bugetare pe primele luni ale anului care a starnit ingrijorari mari.

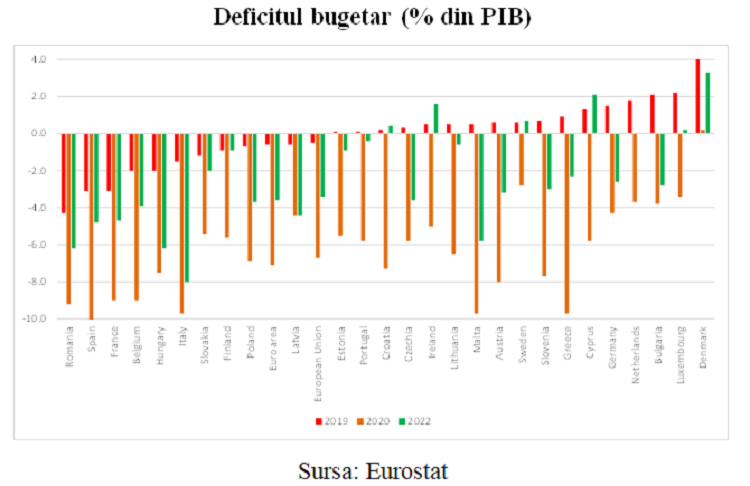

Executia bugetara la luna mai 2023 arata un deficit bugetar cumulat pe primele 5 luni ale anului de 2.32% din PIB, fata de 1.48% din PIB in aceeasi perioada a anului 2022. Reamintim ca Guvernul si-a asumat reducerea deficitului bugetar la sub 3% din PIB in 2024, in 2023 tinta fiind 4.4% din PIB pe standarde pe fluxuri de numerar, fata de 5.7% din PIB in 2022.

Deci, in primele luni ale anului 2023, deficitul bugetar nu numai ca nu a scazut asa cum ar fi trebuit, ci a crescut fata de anul trecut. Intr-un scenariu de nemodificare a politicilor fiscal-bugetare, scenariul de baza pentru 2023 pare mai degraba sa ne ducem spre un deficit bugetar de 6.5-7% din PIB, ceea ce ar reprezenta un derapaj bugetar major, cu conseciente extrem de negative care ar trebui evitat.

Derapajul bugetar de anul acesta nu ar trebui sa ne mire, in conditiile in care, asa cum au avertizat si Consiliul Fiscal (http://consiliulfiscal.ro/Opinie%20CF%20Buget%202023%208%20dec_final.pdf) si analistii financiari, bugetul pe anul 2023 a fost construit cu supraestimarea masiva a veniturilor publice si subevaluarea cheltuielilor. Era evident ca experienta din anul 2022 in care statul a avut venituri mai mari decat isi bugetase din inflatia „surpriza” foarte mare (care a dus la cresterea peste asteptari a veniturilor incasate din taxe si impozite) si din taxele speciale din energie datorate preturilor exceptional de mari la energie, nu se mai poate repeta in 2023.

Cred ca tinta de 4.4% din PIB pe 2023 nu mai poate fi atinsa (timpul ramas este prea scurt petru a mai face ajustari atat de ample), insa luarea unor masuri urgente care sa ne conduca la un deficit bugetar efectiv mai mic anul acesta decat anul trecut si o convergenta catre 3% din PIB in 2024 sunt obligatorii. Deficitul bugetar de 9.2% din PIB in 2020 pe standarde ESA2010, peste media UE de 6.7% din PIB, doar 4 tari membre ale UE avand un deficit mai ridicat, precum si persistenta unui deficit foarte ridicat si in 2021 si 2022 au facut ca anumite voci sa dea vina pe criza COVID-19 pentru aceasta situatie. Radacina problemei o gasim insa in perioada 2015-2019, perioada in care deficitul a crescut de la 0.5% din PIB in 2015 la 4.3% din PIB in 2019 (in conditiile unei cresteri economice medii anuale de 4.7%, a treia cea mai mare crestere economica medie din UE). De altfel, Romania a avut cel mai mare deficit bugetar din UE in 2019, an in care mai mult de jumatate dintre tarile UE au avut surplusuri bugetare (inclusiv tari precum Bulgaria si Cehia, iar Polonia a avut un deficit de doar 0.7% din PIB si Ungaria de 2% din PIB). Romania a intrat in criza COVID cu cel mai mare deficit bugetar din UE27 si a iesit din criza in aproximativ aceeasi pozitie.

Criza COVID-19 nu a facut decat sa exacerbeze deficitul bugetar deja foarte mare din perioada de boom economic anterioara crizei, iar in 2020 Romania a intrat in procedura de deficit bugetar excesiv, fiind de altfel in prezent singura tara UE in aceasta procedura. Romania s-a angajat să iasa din procedura de deficit excesiv până cel târziu în 2024.

Cauza problemelor bugetare actuale nu trebuie cautata insa in anii 2020-2023. Semintele problemelor fiscal-bugetare de acum au fost semanate inca din 2015 cand s-a aprobat un nou „cod fiscal” care aducea multe reduceri de taxe. Despre el si consecintele sale previzibile pe termen mediu am scris la momentul respectiv (https://cursdeguvernare.ro/o-radiografie-de-ionut-dumitru-cand-logica-politica-bate-logica-economica-capcana-prociclicitatii.html). La acel moment, aproape tot sectorul privat era incantat de „generozitatea” de care dadea dovada Guvernul, prin reducerea cotei de TVA standard la 19%, extinderea cotelor reduse de TVA, reducerea impozitului pe dividende si altele. In anii urmatori a fost scutit sectorul de constructii de la plata CASS, impozitului pe venit si au fost reduse contributiile la pensii pentru acest sector de activitate si apoi s-au extins aceste facilitati si la sectorul agricol si industrie alimentara. De asemenea, regimul de taxare a microintreprinderilor a fost extins foarte mult si s-a ajuns la un abuz de microintreprinderi si PFA-uri ca vehicule de optimizare fiscala.

Este imposibil de inteles intr-o logica elementara cum statul roman, confruntat oricum cu o subfinantare cronica a sistemului de sanatate, a scutit peste 15% din numarul de salariati (din constructii, agricultura si industrie alimentara) platitori de taxe si impozite (si asa mic – numarul de angajati la negru si gri fiind mare) de la plata contributiilor la sanatate. Ei sunt insa asigurati in continuare prin contributia celorlalti platitori de CASS care nu beneficiaza de acest regim special. De asemenea, ei sunt scutiti si de plata impozitului pe venit (impreuna cu angajatii din sectorul de IT).

La reducerile agresive de taxe s-au adaugat cresterile foarte rapide ale salariilor in sectorul public si a pensiilor, in special in perioada 2018-2020, dar si ulterior.

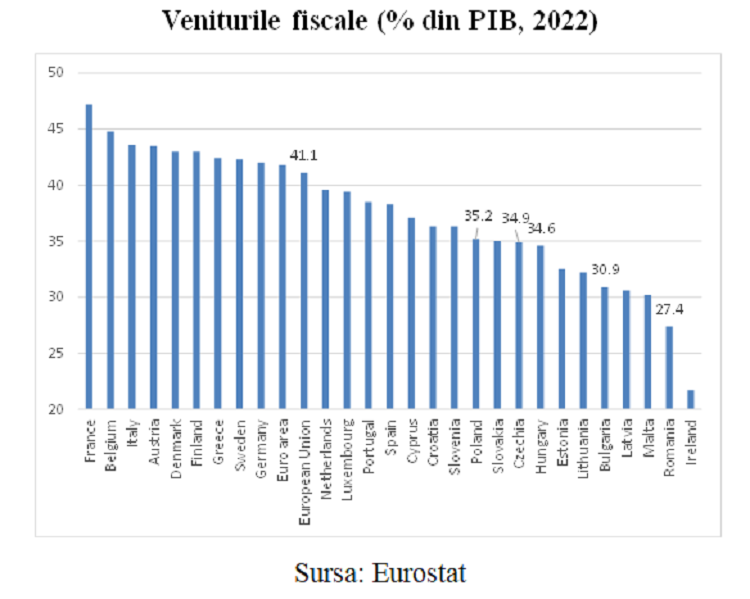

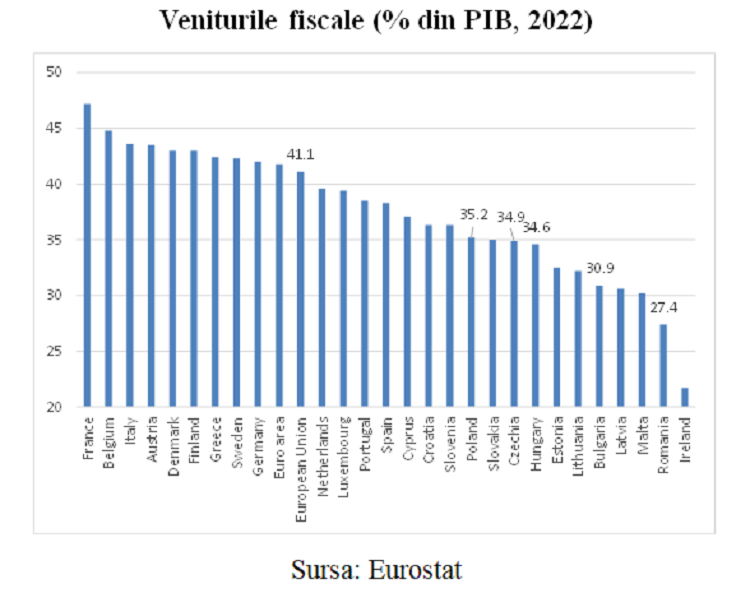

De altfel, veniturile fiscale din Romania au fost relativ mici in toata perioada 1995-2022, media multianuala a acestora fiind de doar 27.8% din PIB, cu un varf in 1999 de 31.4% din PIB si un minim de 25.9% din PIB in 2009. „Reforma” fiscala din 2015 a condus la scaderea incasarilor fiscale de la 28% din PIB in 2015 la 26% din PIB in 2018.

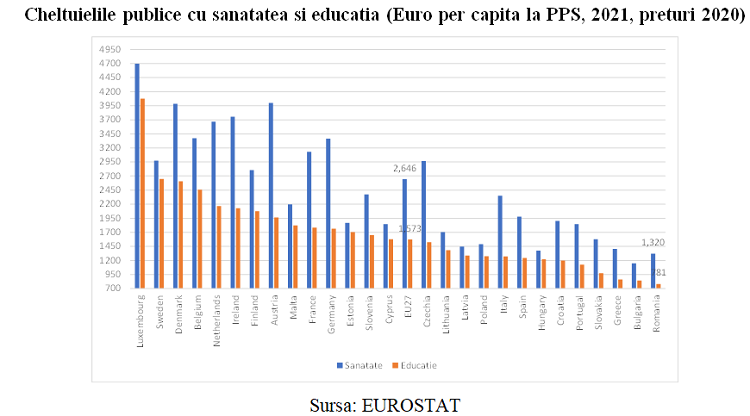

Veniturile fiscale foarte mici din ultimele decenii au condus la o subfinantare cronica a unor domenii esentiale cu ar fi sanatatea sau educatia. Romania a alocat in perioada 1995-2021 pentru educatie in medie doar 3.5% din PIB (cea mai mica alocare din UE27) vs o medie UE27 de 4.9% din PIB (3.7% din PIB in Bulgaria, 4.6% in Cehia, 5.3% in Ungaria, 5.5% in Polonia). Doar naivii pot crede ca Romania poate aloca pe structura fiscal-bugetara de acum 6% din PIB pentru educatie (prevedere legala in legea educatiei din 2011 care este an de an derogata prin legea bugetului). Peste 6% din PIB aloca in UE doar tari precum Suedia – media de 6.7% din PIB pe perioada 1995-2021 (cu venituri fiscale medii de 45.2% din PIB), Danemarca – 6.5% (cu venituri fiscale medii de 47.5% din PIB), Estonia – 6.3% (cu venituri fiscale medii de 32.5% din PIB) si Finlanda – 6.1% (cu venituri fiscale medii de 42.9% din PIB). In cazul sanatatii, Romania a alocat in medie pe perioada 1995-2021 doar 3.8% din PIB (a doua cea mai mica alocare din UE27, dupa Cipru) fata de o medie UE27 de 6.7% din PIB (4.4% din PIB in Bulgaria, 7.4% in Cehia, 5.2% in Ungaria, 4.4% in Polonia). Daca privim din alta perspectiva, alocarile per capita pentru educatie si sanatate, Romania a alocat in 2021 doar circa jumatate din media UE27 in EURO per capita in preturi comparabile (la PPS) pentru ambele domenii, fiind la coada clasamentului in UE27.

Romania avea in 2022 venituri fiscale de doar 27.4% din PIB, mult sub media europeana de 41.1% din PIB. Media europeana nu este neaparat relevanta pentru Romania pentru ca media europeana este influentata foarte mult de statele mari in care si nivelul taxelor este foarte inalt, situatie care nu ar fi dezirabila pentru o tara ca Romania, care are inca nevoie de convergenta reala rapida pentru a recupera din decalajele care inca o separa de statele dezvoltate din UE. Insa, ceea este foarte relevant pentru Romania este ca statele similare noua din Europa Centrala si de Est au un nivel mult mai ridicat al incasarilor fiscale. Spre exemplu, Polonia are 35.2% din PIB, Cehia 34.9% din PIB, Ungaria 34.6% din PIB, Bulgaria 30.9% din PIB. Deci Romania are venituri fiscale cu circa 3.5 pp din PIB mai mici decat Bulgaria si cu circa 7.5 pp din PIB mai mici decat media Poloniei, Cehiei si Ungariei.

Cum credea Guvernul ca va face ajustarea deficitului public? Daca ne uitam pe proiectiile oficiale publicate impreuna cu bugetele aprobate pentru anii 2021, 2022 si 2023, Guvernul intentiona sa scada deficitul pana la sub 3% din PIB in 2024 doar reducand cheltuielile ca procent in PIB, un scenariu complet nerealist. Pe partea de venituri, acestea erau proiectate sa ramana cvasi-constante ca % din PIB pana in 2024.

Cine crede ca se poate face o consolidare fiscala atat de mare doar pe partea de cheltuieli bugetare, in conditiile in care de decenii subfinantam domenii esentiale pentru orice natiune precum educatia si sanatatea, ori este naiv ori este complet rupt de realitate. Ii invit pe cei care sustin ca aceasta modalitate de ajustare ca fiind posibila si dezirabila sa faca un exercitiu cu creionul in mana pe cifre sa vada daca ce sustin poate fi si implementat in viata reala. Sigur ca intotdeauna sunt cheltuieli ineficiente, risipa si se pot optimiza costurile de functionare a statului, dar oricum ne uitam la cifre (% din PIB sau per capita), orice economist lucid si rational, fara sa fie orbit de ideologie, va concluziona ca Romania cheltuie putin dupa standarde europene pentru servicii publice esentiale.

Calitatea slaba a serviciilor publice de sanatate pune deja in pericol direct chiar viata cetatenilor (conform statisticilor, 1 din 3 decese in Romania ar fi putut fi prevenite sau tratate la nivelul cunostintelor si tehnologiilor existente, rata deceselor prevenibile si tratabile fiind mai mult decat dubla in Romania fata de media UE27). De asemenea, datele statistice arata ca accesul la medicamentele inovatoare in Romania este posibil abia dupa mai bine de 900 de zile (circa 3 ani) de la aprobarea lor, mult mai tarziu decat mediile europene, Romania fiind din nou la coada clasamentului in UE.

Ce poti sa mai reduci substantial la cheltuieli cu bunuri si servicii cand ele sunt relativ mici si cea mai mare parte a lor sunt achizitii in sectorul sanitar, unde stim cu totii ca exista probleme serioase in asigurarea unor lucruri de baza (medicamente, aparatura medicala, etc)? Poate ca un sistem functional centralizat de achizitii publice ar ajuta. Crede cineva ca mai este posibil din punct de vedere politic si social sa mai reduci semnificativ numarul de personal sau salariile in sectorul public? Presiunea sociala pentru cresterea salariilor in sectorul public este uriasa, mai ales dupa 2 ani de inghetare a lor si dupa puseul inflationist foarte puternic pe care il traversam.

La nivelul cheltuielor cu salariile in sectorul public, desi exista o preconceptie majoritara (generata in primul rand probabil de lipsa de performanta la nivelul serviciilor publice) ca personalul bugetar este supradimensionat, realitatea cifrelor arata o perspectiva mult mai nuantata. Daca ne raportam la nivelul populatiei, numarul de personal bugetar pare mai degraba la nivel agregat subdimensionat dupa standarde europene, Romania fiind la coada clasamentului european (pe subdomenii sunt insa dezechilibre mari – zone suprapopulate si zone cu deficit mare de personal). Daca ne raportam la numarul de salariati din sectorul privat si la veniturile bugetare colectate, numarul de personal bugetar pare supradimensionat, dar aceasta supradimensionare trebuie vazuta in raport cu resursele bugetare foarte reduse. Insa, cineva ar putea spune, si pe buna dreptate, ca serviciile publice sunt pentru toata populatia, nu doar pentru cei (putini) care platesc taxe si impozite si este treaba statului sa colecteze resursele necesare si sa le utilizeze eficient pentru a asigura servicii publice de calitate cetatenilor.

Evident ca alocarile mai mari absolut necesare pentru educatie si sanatate trebuie insotite obligatoriu de reforme foarte adanci care sa conduca si la cresterea semnificativa a calitatii serviciilor respective, lucru care nu prea s-a intamplat din pacate dupa cresterea majora (dar absolut necesara) a salariilor in sectorul medical din ultimii ani.

Prin urmare, avand in vedere argumentele de mai sus, cheia consolidarii fiscale trebuie sa fie partea de venituri bugetare, fara a neglija insa imbunatatirea eficientei cheltuirii banilor publici (care ar contribui si la imbunatatirea conformarii voluntare a contribuabililor). Nu poti subfinanta la nesfarsit educatia sau sanatatea si aceasta situatie trebuie corectata urgent, iar cresterea resurselor bugetare pentru aceste domenii (dublata de reforme care sa duca si la imbunatatirea performantei) este obligatorie. Asta nu inseamna ca taxele trebuie sa creasca pentru cei care platesc si astazi taxe relativ inalte pe munca salariala (salariatii din domeniile care nu au tratament special).

Salariatii cu contract de munca platesc si astazi o sarcina fiscal relativ inalta (la salariul mediu, sarcina fiscala din impozitul pe venit si contributii sociale este apropiata de media UE27). Nu trebuie sa privim doar impozitul pe venit de 10%, cel mai mic din UE, ci si faptul ca pe munca salariala contributiile sociale sunt inalte si neplafonate. In acelasi timp insa, la alte forme de venit care mascheaza de fapt venituri salariale, sarcina fiscala este mult mai mica. Taxele trebuie sa creasca (sa fie aliniate la cele standard) pentru cei care nu platesc nimic sau platesc mult mai putin decat cotele standard.

Avem un cod fiscal „ciuruit” de regimuri preferentiale, cote reduse, exceptii si derogari. Toate facilitatile fiscale ar trebui reconsiderate imediat. Romania si-a asumat de altfel sa faca acest lucru in PNRR, dar termenul este 2025, mult prea tarziu pentru a mai ajuta la reducerea deficitului bugetar la sub 3% din PIB in 2024. In plus, in opinia mea, trebuie reconsiderate si cotele reduse de TVA si analizat ce este cu adevarat social si ce nu. Avem in momentul de fata mai mult de jumatate din cosul de consum al populatiei cu cota redusa de TVA, deci cota de TVA nu este nicidecum cea standard de 19% (a 3-a cea mai mica din UE), ci cota medie de TVA este undeva la circa 14%. In acelasi timp insa, cred ca ar fi o decizie pripita sa crestem cota standard de TVA pentru ca ar reaprinde inflatia si am risca sa intram intr-o spirala salarii-inflatie.

Cred ca accentul in eforturile de crestere a veniturilor fiscale ar trebui pus pe echitate (acesta este si motivatia principala a reformei pensiilor speciale – pe partea de cheltuieli bugetare) in plata taxelor si impozitelor. Principiul trebuie sa fie unul foarte simplu si de bun simt – taxele si impozitele trebuie sa fie rezonabil de mici (pentru a stimula procesul de convergenta reala), dar ele trebuie platite de toata lumea, fara exceptii, fara tratamente preferentiale.

Impreuna cu mai multi colegi care lucreaza in diverse zone si cu diverse preocupari ideologice, am participat anul trecut la realizarea unui studiu destul de amplu, coordonat de Consiliul Fiscal – „CONSOLIDAREA BUGETARĂ ȘI CREȘTEREA VENITURILOR FISCALE – NECESITATE VITALĂ PENTRU STABILITATEA ȘI SECURITATEA ECONOMICĂ A ROMÂNIEI” (http://consiliulfiscal.ro/Analiza_sistem_fiscal_RO.pdf). Desi autorii studiului nu impartasesc aceeasi paradigma economica, unii avand viziuni de stanga, altii de dreapta, am reusit totusi sa agream cateva principii de baza care pot fi acceptate de oameni rationali, indiferent de convingerile lor ideologice. Dacă recomandările din acel studiu ar fi implementate, atunci s-ar putea crește veniturile fiscale (incluzând contribuțiile de asigurări) cu circa 3,7 – 4,7 procente din PIB pe orizontul de timp asumat pentru corecția dezechilibrului bugetar. Din această creștere, aproximativ jumătate ar proveni din eliminarea scutirilor și tratamentelor discriminatorii (îndeosebi la impozitul pe profit, la impozitul pe venit și la contribuții de asigurări), circa o treime – din îmbunătățirea colectării (îndeosebi la TVA), inclusiv prin digitalizarea ANAF, și aproximativ o șesime – din creșterea unor rate de impozitare (mai ales la impozitele de mediu și cele pe proprietăți).

*

Ionuț Dumitru este Economist-sef Raiffeisen Bank si Profesor, ASE Bucuresti, Facultatea de Finante, Asigurari, Banci si Burse de Valori. Opiniile exprimate sunt opinii personale ale autorului si nu implica institutiile cu care acesta este asociat.

***

Un răspuns

Sunt încă sfere de activitate care nu sunt impozitate și care produc foarte mulți bani . Un exemplu este practicarea prostituției. Deși prostituția este legiferată și impozitată corespunzător în toate statele dezvoltate, în România se refuză sistematic și categoric această legiferare, deși prostituția există în toate localitățile țării. Munca ” la negru ” există în aproape toate sferele de activitate. În piețele agroalimentare, comercianții nu folosesc case de marcat și declară venituri subdimensionate.