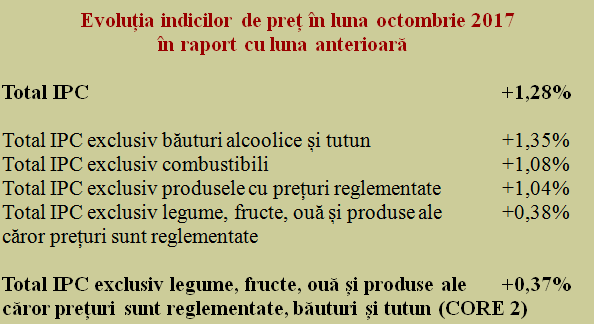

Potrivit datelor comunicate de INS, România a înregistrat în luna octombrie 2017 o creştere a prețurilor faţă de luna precedentă de 1,28%, cea mai mare creştere din ultimii cinci ani (o valoare similară nu a mai fost consemnată din ianuarie 2013).

Potrivit datelor comunicate de INS, România a înregistrat în luna octombrie 2017 o creştere a prețurilor faţă de luna precedentă de 1,28%, cea mai mare creştere din ultimii cinci ani (o valoare similară nu a mai fost consemnată din ianuarie 2013).

Astfel, indicele de inflaţie anuală a crescut brusc, pe o traiectorie accelerată, de la +1,15% în august la +1,77% în septembrie şi +2,63% în octombrie.

Cea mai importantă contribuţie directă la această evoluţie a avut-o majorarea cu 6,94% a preţurilor la energia electrică, care, împreună cu majorarea de 3,47% a preţurilor la combustibili (ambele grupe cu ponderi mare în coşul de consum) au dat aproape 55% din valoarea cu caracter de excepţie a inflaţiei lunare.

Din păcate, peste această evoluţie s-a suprapus revenirea predictibilă a preţurilor la produsele volatile, cele care a permis ( prin scădere zezonieră) în august o ieşire temporară de pe traiectoria de creştere a inflaţie dar a şi mascarea tensiunilor. Concret, legumele şi conservele de legume s-au scumpit cu 6,67%, fructele şi conservele de fructe cu 2,54% iar ouăle cu 6,63% (în treacăt fie spus, mult mai puţin decât în ţările occidentale afectate de scandalul contaminării cu pesticide).

De reţinut, însă, influenţele cumulate ale acestor preţuri volatile pe valoarea de ansamblu a IPC, au fost de 0,32% din 1,28% ( exact un sfert, cu 0,22% din legume, 0,06% din fructe şi numai 0,04% din ouă), mult sub efectul de 0,44% ( exact o treime) dat de electricitate şi comparabil cu cel de 0,29% rezultat din scumpirea carburanţilor (nu mai revenim asupra creşterii accizei, care s-a adăugat peste creşterea preţurilor mondiale).

Aşadar, vestea bună (în contextul dat) este că mai mult de 80% din creşterea lunară a preţurilor a fost conjuncturală şi NU SE VA MAI REPETA în viitorul imediat. Este şi explicaţia prognozei de 2,7% inflaţie anuală oferită de analiza BNR pentru finalul anului în curs. Vestea mai puţin bună este că aproape 20% din inflaţia consemnată pe luna octombrie este difuz plasată în mărfuri şi servicii iar această component este mult mai durabilă pe termen mediu.

Exemplele cele mai bune sunt carnea şi produsele din carne (+0,51% dar la o pondere foarte însemnată în coşul de consum) sau lapte şi produse lactate ( +1,07%), pe partea de produse alimentare, precum şi încălţămintea ( +0,75%) sau îmbrăcămintea (+0,44%) pe partea de produse nealimentare. Ceea ce nu exclude majorările de tarife din servicii precum cinematografe, teatre, muzee (+0,50%), restaurante, cafenele, cantine (+0,41%) sau chirii (+0,32%).

Oarecum paradoxal în acest tablou al evoluţiei generale a preţurilor, reducerea tarifelor la telefonie raportate la moneda unică europeană (leul s-a apreciat uşor în octombrie), a acţionat în sensul reducerii IPC prin valoarea de -0,19% consemnată de INS, care a contribuit la distribuţia ceva mai ciudată în raport cu teoria a inflaţiei pe segmentul de servicii ( doar 0,16%, adică exact o optime din IPC).

Revenind la „inflaţia difuză” menţionată mai sus la produse alimentare şi nealimentare, puţin spectaculoasă dar insidioasă odată cu creşterea veniturilor, după evoluţiile de pe piaţa valutară, se poate naşte întrebarea dacă nu cumva s-a atins un punct în care preţurile tind să rămână stabile, dar nu în lei ci exprimate în euro.

În cazul unui răspuns afirmativ, e suficientă o corelaţie clară. Ce ar putea apare logic, deoarece avem de-a face cu producţia de mărfuri şi servicii din România, dar nu neapărat românească. Cu o contabilitate văzută la nivel de grup multinaţional în euro şi nu în lei. Grup pentru care creşteri de salarii nominale gen +1,5% în lei ar putea fi descrise drept hazlii la inflaţia estimată pentru 2018.

Tehnic vorbind, situaţia nu este nici pe departe atât de serioasă cum ar putea părea emotional sau dintr-o abordare strict aritmetică. Martor este indicatorul CORE 2, urmărit de politica monetară. Acesta este clar ceva mai mare în ultimele două luni faţă de valorile din prima parte a anului dar nu arată deloc problematic, mai ales în contextul în care în pofida puseurilor de creşteri localizate de preţuri din octombrie, nu s-a modificat aproape deloc ( +0,37% faţă de +0,35%), deci avem capacitatea de a gestiona asemenea situaţii.

Tehnic vorbind, situaţia nu este nici pe departe atât de serioasă cum ar putea părea emotional sau dintr-o abordare strict aritmetică. Martor este indicatorul CORE 2, urmărit de politica monetară. Acesta este clar ceva mai mare în ultimele două luni faţă de valorile din prima parte a anului dar nu arată deloc problematic, mai ales în contextul în care în pofida puseurilor de creşteri localizate de preţuri din octombrie, nu s-a modificat aproape deloc ( +0,37% faţă de +0,35%), deci avem capacitatea de a gestiona asemenea situaţii.

Problema este, mai degrabă, cum vom gestiona situaţia din perspectiva expectaţiilor şi cum vom putea să ne păstrăm calmul în raport cu o creştere ce poate părea mare a preţurilor dar este generată de ceva foarte abstract pentru marea parte a populaţiei, precum efectul de bază.

Adică, din noiembrie 2017 şi până în martie 2018, tocmai valorile foarte mici de inflaţie lunară din anul precedent (izvorâte din politica fiscal) vor presa în sensul unui vârf efemer de inflaţie. Care nu mai prezintă potenţial însemnat de creştere pe termen mediu ( vezi valorile de 3,2% pentru finalul lui 2018 şi reducerea la 3,1% estimată de analiza BNR pentru septembrie 2019, întinderea maximă a intervalului de prognoză.

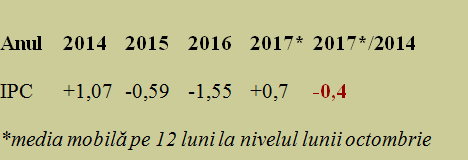

Deocamdată, rata MEDIE a inflaţiei pe ultimele 12 luni a rămas la +0,7% după metodologia naţională şi a urcat la +0,6% potrivit indicelui IAPC, armonizat la nivelul UE. În continuare, valorile relative reduse ale inflaţiei din anul precedent vor fi înlocuite de unele mai ridicate în lunile care vin iar inflaţia medie anuală media se va duce spre valoarea de moment a inflaţiei anuale.

Deocamdată, rata MEDIE a inflaţiei pe ultimele 12 luni a rămas la +0,7% după metodologia naţională şi a urcat la +0,6% potrivit indicelui IAPC, armonizat la nivelul UE. În continuare, valorile relative reduse ale inflaţiei din anul precedent vor fi înlocuite de unele mai ridicate în lunile care vin iar inflaţia medie anuală media se va duce spre valoarea de moment a inflaţiei anuale.

Deocamdată, preţurile din 2017 au fost sub cele din 2013

Pentru a ne poziţiona corect în privinţa evenimentelor destul de agitate din ultimii patru ani în materie de schimbări de taxe, impozite şi salarii, poate că ar fi util să reamintim care a fost evoluţia inflaţiei medii anuale până în prezent ( cea care arată procesul în timp şi nu poza de moment data de inflaţia anuală rezultată din raportarea unei anumite luni la luna corespunzătoare din anul precedent).

Spre surpriza celor care poate au uitat că au beneficiat de importante scăderi de preţuri în trecutul apropiat precizăm că datele statistice ale INS arată că NE PLASĂM ÎNCĂ (desigur, pe o altă structură) SUB PREŢURILE MEDII DIN 2013. Foarte probabil, la nivelul întregului an vom putea vorbi despre o anumită creştere a preţurilor ( încadrată în recomandarea teoretică de 2% plus/minus ceva sau 2,5% plus/minus 1% particularizat pentru România), de-abia în 2018.

Spre surpriza celor care poate au uitat că au beneficiat de importante scăderi de preţuri în trecutul apropiat precizăm că datele statistice ale INS arată că NE PLASĂM ÎNCĂ (desigur, pe o altă structură) SUB PREŢURILE MEDII DIN 2013. Foarte probabil, la nivelul întregului an vom putea vorbi despre o anumită creştere a preţurilor ( încadrată în recomandarea teoretică de 2% plus/minus ceva sau 2,5% plus/minus 1% particularizat pentru România), de-abia în 2018.

Adică, dacă luăm deciziile corecte, mai avem şansa de a ne stabiliza indicatorii economici la valori care să asigure stabilitatea macroeconomică. Din fericire, cum spunea titlul unui film celebru, ”Poştaşul sună întotdeauna de două ori”. Dacă, însă, nu-i răpundem, s-ar putea să nu mai sune a treia oară. Or, cu toţii ştim cam de ce sună poştaşul la uşă.