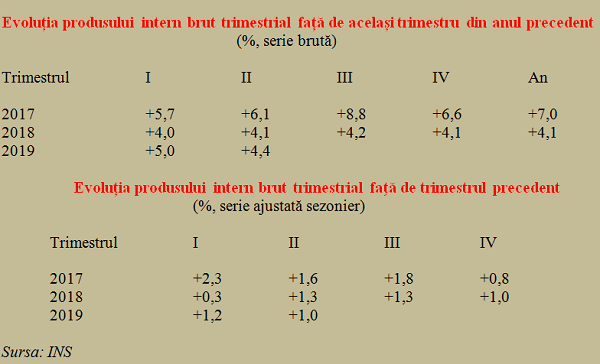

După analizarea datelor semnal, Institutul Național de Statistică a confirmat valorile iniţiale de 4,7% brut şi 4,8% ajustat cu sezonalitatea pe primul semestru al anului în curs față de aceeași perioadă a anului precedent. Valoarea în preţuri nominale a fost de circa 441 miliarde lei dar, prin ajustarea cu sezonalitatea, s-a ajuns la aproape 509 miliarde lei.

După analizarea datelor semnal, Institutul Național de Statistică a confirmat valorile iniţiale de 4,7% brut şi 4,8% ajustat cu sezonalitatea pe primul semestru al anului în curs față de aceeași perioadă a anului precedent. Valoarea în preţuri nominale a fost de circa 441 miliarde lei dar, prin ajustarea cu sezonalitatea, s-a ajuns la aproape 509 miliarde lei.

Reamintim că distribuţia PIB pe cele două jumătăţi ale anului nu este echilibrată ci are o proporţie de circa 45% / 55% în valori nominale. Dacă ţinem cont de estimarea de 1.031 miliarde lei pentru 2019, utilizată inclusiv pentru stabilirea deficitului bugetar la 2,76% din PIB, rezultă că mai avem nevoie de realizarea efectivă a unei valori nominale de 590 miliarde lei în a doua jumătate a anului pentru a atinge obiectivele fixate.

(Citiți și: ”Nesăbuitul perfect: Cea mai mare creștere economică din UE a ieșit cu dobânzile din UE”)

De remarcat, însă, chiar și cei 509 miliarde lei de după ajustarea sezonieră se situează sub jumătate din prognoza oficială. Iar asta pe un trend de scădere a avansului PIB, plecat de la evoluția semnificativ mai slabă a sectorului industrial. În aceste condiții se conturează ipoteza unui rezultat economic situat sub așteptări, care va presupune o ajustare a mai multor indicatori, inclusiv deficitul bugetar.

După recalcularea pe ultimii doi ani, seriile ajustate sezonier şi comunicate la Eurostat pentru comparabilitate cu celelalte economii arată astfel:

Probleme în structura de formare a PIB

Sectorul de comerţ, transporturi etc. s-a apropiat ca realizări în materie de valoare adăugată brută ( VAB) de industrie și a generat cea mai importantă contribuție la creșterea economică, respectiv 1,2 puncte procentuale din cele 3,8 pp ale VAB. Activitatea din construcții a revenit puternic ( aproape 15 procente în plus în volum) și a adus alte 0,5 pp.

Tot câte o jumătate de punct procentual au adăugat la avansul PIB informațiile și comunicațiile, precum și segmentul de activități profesionale, servicii suport etc. Tranzacțiile imobiliare, legate indisolubil de sectorul de construcții, au adăugat 0,4 pp, aceeași valoare care a rezultat din calculul statistic pentru administrația publică, unde majorările de salarii sunt asimilate cu mai multă valoare adăugată.

De reţinut, însă, toate sectoarele-cheie ale economiei, industria, agricultura și finanțele ( contabilizate împreună cu asigurările) au adus împreună un mare zero în materie de creștere economică. Mai mult, datele pe trimestrul doi arată un îngrijorător declin pe zona industrială, care a marcat contraperformanța de a avea o contribuție negativă la creșterea PIB ( -0,2 puncte procentuale).

În fine, ar mai fi de subliniat ponderea cam mare a impozitelor nete pe produs în rezultatul economic comunicat oficial, și anume de 0,9 puncte procentuale. Desigur, adăugarea lor este conformă cu procedura de calcul a PIB dar ponderea de aproape o cincime din rezultatul final și plasarea pe locul doi după comerț ca factor de influență apare ca exagerată.

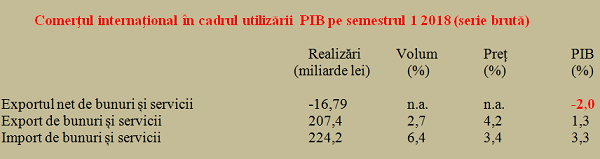

Atenție la comerțul internațional !

În ce privește efectele pe avansul PIB pe partea de formare, am selectat doar efectul comerţului internațional. Cifrele INS arată clar cum diferenţa marcată ca ritm de creştere în volum în favoarea importurilor ( 6,4% faţă de doar 2,7% la exporturi) a afectat puternic ritmul de creştere economică. Soldul negativ de două procente a afectat puternic avansul PIB.

Din păcate, majorarea veniturilor s-a făcut peste capacitatea economiei de a acoperi cererea sporită artificial și în condițiile unor măsuri care au îndepărtat investitorii. Pe această cale, stimularea creşterii economice a rămas să fie acoperită conjunctural de sectoare economice „secundare”, în timp ce industria sau agricultura, afectate și de costuri sporite semnificativ (vezi indicii de preț de peste opt procente) au pierdut teren în fața produselor de import.

Din păcate, majorarea veniturilor s-a făcut peste capacitatea economiei de a acoperi cererea sporită artificial și în condițiile unor măsuri care au îndepărtat investitorii. Pe această cale, stimularea creşterii economice a rămas să fie acoperită conjunctural de sectoare economice „secundare”, în timp ce industria sau agricultura, afectate și de costuri sporite semnificativ (vezi indicii de preț de peste opt procente) au pierdut teren în fața produselor de import.