Potrivit datelor comunicate de INS, România a înregistrat în augut 2017 o scădere prețurilor faţă de luna precedentă de -0,20%, cea mai mare diminuare din ultimele douăsprezece luni.

Potrivit datelor comunicate de INS, România a înregistrat în augut 2017 o scădere prețurilor faţă de luna precedentă de -0,20%, cea mai mare diminuare din ultimele douăsprezece luni.

Prin cumularea cu efectul de bază favorabil (preţurile crescuseră în august 2016 cu 0,07%), indicele de inflaţie anuală a coborât semnificativ, de la +1,42% la +1,15%.

De remarcat că, în absenţa ieftinirii de sezon a legumelor şi fructelor proaspete, ale căror preţuri se vor duce în lunile următoare în sus la fel de repede cum s-au dus acum în jos, inflaţia lunară ar fi fost clar pozitivă.

Un efect de -0,25% pe indicele general de inflaţie lunară a venit doar din influenţa data de ieftinirea cu 7,67% a legumelor şi conservelor de legume, unde nu cartoful a jucat rolul principal ci „alte legume şi conserve de legume”, cu -11,62%). S-au mai adăugat alte -0,11 procente, rezultate din scăderea de -9,24% a preţului la fructe proaspete ( citricele şi fructele meridionale s-au scumpit cu 0,77% din motive de evoluţie a cursului de schimb al leului )

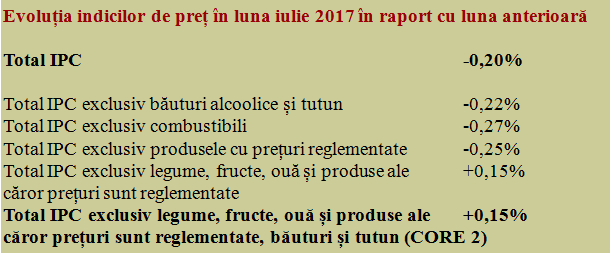

Fapt semnificativ, indicatorul CORE 2, adică partea din inflaţie aflată sub acţiunea politicii monetare, a crescut uşor, până la 0,15%, ceea ce indică un uşor avans al preţurilor nevolatile din economie.

De reţinut, scăderea de -0,86% per total a preţurilor la alimente a rezultat din două efecte contrare. Primul, cel sezonier, dat după cum am arătat de combinata legume-fructe, iar cel de al doilea, discret dar de durată, dat de creşterea preţurilor la o serie de produse importante din consumul personal.

De reţinut, scăderea de -0,86% per total a preţurilor la alimente a rezultat din două efecte contrare. Primul, cel sezonier, dat după cum am arătat de combinata legume-fructe, iar cel de al doilea, discret dar de durată, dat de creşterea preţurilor la o serie de produse importante din consumul personal.

Sub efectul celor mai recente majorări de venituri şi al majorării preţurilor la combustibili (+0,65%), s-au pus în mişcare preţurile la preparate din carne (0,35%), carne de porcine (0,35%), carne de pasăre (+0,30%), lapte (+0,28%), brânză (+0,27%), unt (+1,33%), bere (+0,23%) şi zahăr (+0,22%).

Atenţie, scăderea foarte mare de la legume şi fructe, începută încă din luna iulie, este sezonieră pe când majorarea (relativ mica dar constantă lună de lună) de la categoriile de alimente de bază amintite mai sus este, practic, ireversibilă. Mai mult, viitoarea majorare a preţurilor la carburanţi nu va avea cum să ajute la calmarea trendului de creştere a preţurilor, odată ce legumele şi fructele vor reveni în trimestrul patru la preţurile iniţiale.

Mărfurile nealimentare ar fi rămas în apropierea cotei zero dacă am fi făcut abstracţie de scumpirea combustibililor. Preţurile administrate la energie, o categorie aflate sub directa influenţă a statului, au rămas deocamdată pe loc, ceea ce e bine pentru moment dar va amplifica şocul care va veni inevitabil în iarnă, când şi consumul de energie va creşte.

Au existat şi produse manufacturate ale căror preţuri au scăzut uşor, precum medicamentele (-0,02%), încălţămintea din piele (-0,02%), ceasurile şi aparatura audio-video (-0,16%) sau săpunul de rufe (-0,13%). De remarcat, însă, avansul înregistrat la o categorie cu pondere mica în coşul de consum dar foarte mare pentru cei aflaţi acum în postura de cumpărători – autoturismele şi piesele de schimb pentru acestea (+0,19%).

Tarifele serviciilor s-au majorat şi ele în luna august cu 0,20%, principalele influenţe în acest sens venind, în sensul creşterii, de la eterna scumpire discretă a serviciilor de apă, canal şi salubritate (+0,33% şi +3,04% de la începutul anului) şi de la serviciile de telefonie (+0,20%), urmare a creşterii cursului de schimb euro/leu, în care sunt facturate.

Una peste alta, dacă privim evoluţia indicilor de creştere a preţurilor pe ultimele 12 luni, se poate observa o temperare conjuncturală a inflaţiei anuale. Partea aflată sub efectul politicii monetare a fost păstrată la niveluri mult mai constante decât cele induse de variaţiile de moment ale preţurilor volatile şi se află pe palierul vizat, în apropierea reperului de 2% inflaţie anualizată.

Rata medie a inflaţiei pe ultimele 12 luni a urcat la +0,2% după metodologia naţională şi a rămas la +0,3% potrivit metodologiei armonizate la nivelul UE. În continuare, valorile relative reduse ale inflaţiei lunare din anul precedent (cu excepţia notabilă a lunii octombrie) vor fi înlocuite de unele mai ridicate în lunile următoare.

Rata medie a inflaţiei pe ultimele 12 luni a urcat la +0,2% după metodologia naţională şi a rămas la +0,3% potrivit metodologiei armonizate la nivelul UE. În continuare, valorile relative reduse ale inflaţiei lunare din anul precedent (cu excepţia notabilă a lunii octombrie) vor fi înlocuite de unele mai ridicate în lunile următoare.

Aşadar, până la sfârşitul anului, se aşteaptă o creştere progresivă a indicelui de inflaţie spre cota dezirabilă în teorie de 2%. Problema este ca majorările de preţuri să nu intre pe un trend prea accentuat ca urmare a unor factori externi (preţul petrolului este cel mai bun exemplu, dar nici inflaţia în creştere din Zona Euro nu poate fi neglijată), care să se suprapună în mod nefericit peste creşterea de venituri.

De asemeni, o atenţie aparte va trebui acordată tendinţei de creştere a cursului de schimb euro/leu, care interesează direct mărfurile din import. Aduse să acopere cererea internă, crescută mult mai repede decât posibilitatea de acoperire a ei din surse interne şi generatoare de deficite ce vor trebui finanţate din exportul de servicii şi din investiţiile străine, câte vor fi ele până la finele anului.