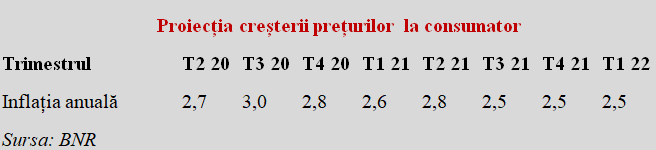

Creșterea prețurilor a fost estimată în scădere de la 3% la 2,8% pentru finalul anului în curs și de la 3,2% la doar 2,5% pentru decembrie 2021, potrivit Raportului asupra inflației întocmit de BNR.

Modificarea cea mai importantă a survenit din trecerea economiei pe deficit de cerere începând cu trimestrul al doilea al anului în curs, poziție ce ar urma să se mențină pe tot intervalul de prognoză de opt trimestre. Pentru decembrie 2020, revizuirea este determinată în principal de scăderea prețurilor la combustibili.

Presiunile dezinflaționiste induse de deficitul de cerere, care au traversat un nivel maxim la momentul de maxim al efectelor induse de pandemie, se vor diminua treptat. Ceea ce explică o anumită creștere pe perioada de vară a indicelui de inflație, urmată de o revenire spre finalul anului, undeva ușor peste cele de la cele 2,68% consemnate pentru luna aprilie.

Totodată, va conta și efectul de bază, destul de atipic pe alocuri. După luna mai, va fi dificil de reeditat valorile negative din iunie și iulie 2019, precum și cele minim pozitive din august și septembrie. În context, reamintim că, pe măsură ce vor apare datele cu noile inflații lunare, acestea le vor înlocui pe cele anterioare în calculul IPC, variația la care ne uităm fiind dată (grosier) de diferența dintre acestea.

Deteriorarea cererii externe aferentă valorii de scădere economică estimată a fi de -7,9% la nivelul UE (cu care avem peste trei sferturi din schimburile economice) va conta și în variația prețurilor, atât pe fluxul de export cât și pe fluxul de import. De reținut, ar trebui să fim atenți la concurența produselor din exterior, în contextul unei exacerbări a concurenței pentru o cerere solvabilă redusă de șomajul care va atinge cote importante.

Raportul apreciază că „pe fondul amplelor seturi de măsuri stimulative adoptate recent de autorități, conduita politicii monetare și a celei fiscale exercită efecte favorabile, de natură contraciclică, la adresa activității economice.” Percepția investitorilor și conduita consumatorilor rămân însă factorii decisivi.

De aceea, accesul la banii puși la dispoziție de Comisia Europeană (9,4% din PIB în termeni neți) și comunicarea transparentă pe partea de anticipări inflaționiste, tocmai pentru că ar urma să ne plasăm foarte aproape de punctul central al intervalului optim țintit, vor conta în cea mai mare măsură.

Raportul se arată destul de optimist în ce privește perspectivele sectoarelor economice, arătând că pe termen mediu industria auto ar putea chiar să beneficieze, la fel ca în urmă cu un deceniu, alte ramuri precum industria alimentară, industria farmaceutică sau industria chimică s-ar putea număra printre puținii câștigători ai acestei crize iar expunerea economiei românești pe servicii IT&C, printre cele mai ridicate din Europa, constituie unul dintre avantaje.

Se mai arată că „ar fi dezirabilă o orientare contraciclică din partea autorităților publice, oglindită în impulsionarea lucrărilor de infrastructură, a cărei fezabilitate stă totuși sub semnul întrebării, dat fiind spațiul fiscal disponibil” și se atrage atenția asupra potențialului efect negativ asupra sectorului construcțiilor, aflat acum în plin avânt, dacă s-ar trece la reducerea veniturilor.

După aceste „lumini”, pe partea de „umbre” se detașează menținerea deficitului de cont curent la cote ceva mai ridicate decât estima în aprilie Comisia Națională de Prognoză (aceasta vedea o atenuare a deficitului de cont curent de la 10,2 miliarde euro la 9,1 miliarde euro (de la 4,6% din PIB la 4,1% din PIB). Raportul este mai circumspect, menționând „o ușoară deteriorare pe ansamblul anului curent” și că vom depăși valoarea recomandată de CE a fi de maxim 4% prin tabloul de riscuri economice. De reținut, se atrage atenția că „finanțarea deficitului de cont curent se prefigurează a rămâne doar parțial asigurată prin fluxuri stabile, non-generatoare de datorie externă”.

Date fiind evoluțiile imprevizibile din economia mondială, de la capacitatea de a rezista crizei a principalilor parteneri comerciali și până la prețul energiei, vor fi destul de dificil de gestionat parametrii macroeconomici, ceea ce prespune lăsarea unor spații de manevră în plan bugetar-fiscal și corelarea cât mai bună cu politica monetară, unde rezervele de intervenție sunt drămuite atent.

Observații metodologice

1.Structura coșului de consum stabilită la începutul anului se va păstra chiar dacă au avut loc modificări în comportamentul de consum al populației.

2.Calculul se va face pentru toți subindicii, chiar dacă unele produse sau servicii nu mai sunt oferite consumatorilor, cu reducerea la maxim a celor care nu au la bază informație obținută din piață.

3.Se va merge pe principiul celui mai recent preț observat sau pe o așa-numită „imputare” care aproximează cât mai bine evoluția ( de exemplu la îmbrăcăminte-încălțăminte, produse de uz casnic, mobilier, lucrări dentare, proceduri medicale, diverse servicii etc.)

BNR atrage atenția că „În condițiile în care nu există practic o soluție optimă, opțiunile propuse sunt perfect acceptabile din punct de vedere statistic, totuși nu trebuie pierdut din vedere faptul că modificările intervenite în maniera de compilare a indicelui prețurilor de consum nu pot fi neutre față de conținutul informațional al acestuia, complicând interpretarea din perspectiva echilibrului cerere-ofertă în economie – schimbarea radicală a coșului de consum diminuează considerabil reprezentativitatea coeficienților de ponderare, modificarea bruscă a modului de colectare a prețurilor introduce distorsiuni de semnal, dificultatea estimării prețurilor crește proporțional cu durata suspendării activităților comerciale”