Datoria administrației publice conform metodologiei UE (datoria guvernamentală) a României a fost la finalul lunii ianuarie 2020 de circa 392 miliarde lei sau 37,2% din PIB, potrivit datelor publicate de Ministerul Finanțelor.

Datoria administrației publice conform metodologiei UE (datoria guvernamentală) a României a fost la finalul lunii ianuarie 2020 de circa 392 miliarde lei sau 37,2% din PIB, potrivit datelor publicate de Ministerul Finanțelor.

Acest indicator economic, în creștere cu aproape 46% de la finele lui 2015 și până în luna ianuarie 2020, va constitui referința pentru punctul de plecare în criza COVID-19.

De remarcat că, deși a avut loc o creștere semnificativă în termeni nominali, ponderea în PIB a datoriei guvernamentale a scăzut din 2015 până în 2018, pentru a reveni la o valoare ceva mai ridicată în 2019, urmată de o creștere pronunțată în prima lună a anului curent.

Explicația este că ritmul împrumuturilor luate de autoritățile centrale și locale s-a situat până în 2018 sub cel al creșterii rezultatului economiei iar apoi a urcat peste posibilitățile date de avansul PIB din perspectiva păstrării datoriei la un nivel relativ redus. Iar asta ÎNAINTE de se declanșa criza coronavirus, care va determina, foarte probabil, o recesiune economică semnificativă.

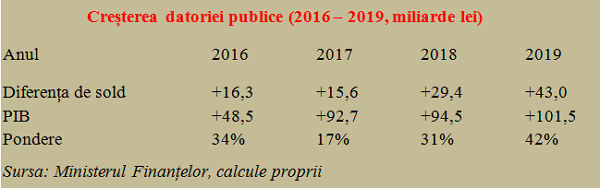

Diferențele nominale între soldurile consemnate la finalul anilor prezentați de MF arată o accelerare importantă și nefirească a îndatorării, într-o perioadă de creștere economică robustă, în care ar fi trebuit să fim mult mai precauți și să nu marșăm pe deficite bugetare situate sistematic spre limita permisă de 3% din PIB, evoluție care a culminat cu cele -4,6% din 2019.

(Citiți și: ”Nesăbuitul perfect: Cea mai mare creștere economică din UE a ieșit cu dobânzile din UE”)

De remarcat și contrastul între scăderea sistematică a datoriei publice la nivel local în termeni nominali, în pofida creșterii necesităților rezultate din descentralizarea unor servicii publice, și majorarea consemnată la nivel central. Faptul reflectă o concentrare a deciziei, care face mai subiectivă și mai dificilă acoperirea nevoilor care țin de specificul local.

Efectul creșterii datoriei

Inițial, stimularea cererii interne prin creșterile importante de venituri, situate cu mult peste avansul PIB, inclusiv pe calea creșterii stocului împrumuturilor administrației publice, a avut un efect de amplificare relativ ridicat, în conjunctura specială din 2017, când s-au manifestat deplin efectele combinate ale creșterilor de venituri și reducerilor de taxe.

În 2018 și, mai ales, în 2019 noile împrumuturi nu s-au mai corelat cu o creștere susținută a PIB ci dimpotrivă, rata de avans economic s-a diminuat în pofida acumulării rapide de noi obligații de plată. Cu observația că nu s-au înregistrat progrese pe axa strategică școli-spitale-autostrăzi, care să justifice sumele pe care le vom avea de achitat în plus pe termen tot mai lung.

Cât despre 2020, rezultatele urmau să fie și mai slabe, chiar fără problemele apărute din cauza pandemiei, dar va fi greu de separat influențele la finalul anului în curs între deciziile interne subiective anterioare crizei și cele obiective, luate sub imperiul situației de urgență.

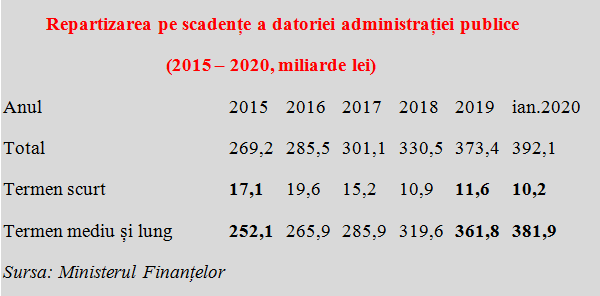

De remarcat, în context, scăderea pronunțată a datoriei guvernamentale pe termen scurt, ceea ce a redus presiunea imediată asupra finanțelor publice (-40% în ianuarie 2020 față de decembrie 2015, după o tentativă eșuată de revenire în 2019). În schimb, ritmul de creștere al datoriei pe termen mediu și lung (+51%), de care depind dobânzile pe care le vom plăti pe o perioadă îndelungată, a fost mai mare decât cel per total (+46%).

Ar mai fi de subliniat o anumită deplasare a ponderilor către datoria internă, de o proporție aproximativ egală în 2015 spre un decalaj semnificativ în 2019, urmat de o revenire spre ponderi similare, după împrumuturile concentrate pe piața externă de la începutul acestui an.

Aparent dependența de exterior ar fi mai redusă decât acum cinci ani, dar ar trebui să reținem că peste trei sferturi din instituțiile bancare interne sunt cu capital străin. Expunerea lor pe titluri de stat este printre cele mai mari din UE iar apetența pentru finanțarea afacerilor derulate la noi este relativ redusă, tot prin comparație cu uzanțele europene.

În fine, din perspectiva valutelor în care este contractată datoria publică, trebuie semnalată o evoluție pozitivă în termeni procentuali, având în vedere că obligațiile de plată pot fi în altă valută decât leul, în care se fac plățile către bugetul de stat. Astfel, ponderea în lei a urcat de la circa 46% spre 50% (după 52% la finele lui 2019), în timp ce s-au diminuat ponderile în euro (de la 44% la 42%) și dolari SUA (de la 10% la 7,6%).