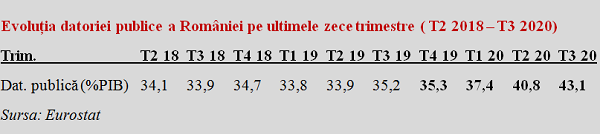

În contextul crizei economice generate de pandemia Covid, datoria publică a României se situa la finele T3 2020 la 43,1% din PIB, în creștere ceva mai mare față de media UE față de trimestrul precedent dar semnificativ sub aceeași medie dacă se face raportarea la T3 2019, potrivit datelor oficiale comunicate de Eurostat.

În contextul crizei economice generate de pandemia Covid, datoria publică a României se situa la finele T3 2020 la 43,1% din PIB, în creștere ceva mai mare față de media UE față de trimestrul precedent dar semnificativ sub aceeași medie dacă se face raportarea la T3 2019, potrivit datelor oficiale comunicate de Eurostat.

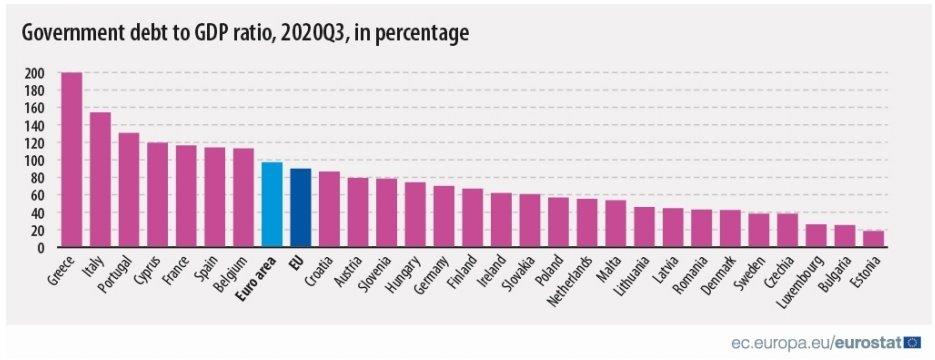

Astfel, majorarea angajamentelor statului pe termen mediu și lung în al treilea trimestru al anului trecut a fost de 2,3 puncte procentuale, ceea ce ne-a poziționat pe locul 12 din 27 de state membre, la nivelul mediei Zonei Euro, imediat după Germania și Franța și doar puțin peste nivelul mediu european.

Dacă se face trimitere la situația din urmă cu un an, respectiv față de T3 2019, stăm relativ bine, pe locul 18 din 27, sub Germania, Danemarca sau Austria dar peste Letonia, Ungaria sau Cehia.

Datele statistice arată o majorare de 7,9 puncte procentuale față de 10,6pp media UE și +11,5 pp, ceea ce arată o gestiune rezonabilă în condițiile date.

Astfel, am reușit să ne menținem încă printre țările cu cele mai mici datorii publice, clasament unde ocupăm doar locul 21 din 27. De reținut, însă, dacă acum avem șase țări care stau mai bine decât noi, o majorare spre nivelul de 60% din PIB (criteriu Maastricht pentru adoptarea euro) estimată de CE pentru 2022 dacă nu luăm măsuri urgente de refacere a echilibrelor financiare, s-ar mai putea adăuga alte șase țări numai în următorii doi ani.

Dacă nivelul datoriei nu pare să pună probleme din perspectiva practicii europene, avem două mari probleme care trebuie rezolvate rapid. Prima ar fi trendul de creștere rapidă a sumelor datorate, după ce în ultimele trimestre anterioare pandemiei am staționat în jurul cotei de 35% din PIB. De reținut, nivelul comunicat de MF pentru noiembrie 2020 a ajuns deja la 44,4%.

A doua, deși au scăzut considerabil anul trecut, de la 4,83% în luna aprilie, la 2,94% în decembrie, dobânzile pe care le achită România la sumele împrumutate rămân, de departe, cele mai mari din UE, ceea ce ne va greva bugetul public și dezvoltarea pe termen lung.

Dacă ținem cont că majoritatea statelor din Zona Euro au luat bani cu dobânzi negative sau neglijabile, în apropiere de zero, impactul concret al creșterilor de datorie publică la alții este mult mai redus. Chiar și dacă noi ne-am strădui să nu ne îndatorăm prea tare, darămite să mai venim cu creșteri de salarii și pensii peste cheltulile cu criza Covid.

Eurostat ne relevă că am ajuns într-un punct critic al evoluției pentru anii viitori, deoarece cu un deficit public de -10% din PIB în termeni ajustați sezonier pe T3 2020, figurăm (din păcate) pe locul 2 din 27 de state. Doar după Malta (-10,9% din PIB), la mare distanță de media UE (-5,6%) sau media Zonei Euro (-5,6%) și pe cu totul alt palier față de țări precum Polonia (-4,6% din PIB) Cehia (-4,4% din PIB), Ungaria (-3,8% din PIB).

De aceea, măsurile de ajustare bugetară mai rapidă înapoi spre limita cerută de criteriile de echilibru macroeconomic și îmbunătățirea percepției piețelor internaționale devin esențiale. Mai ales că suntem sub procedură (suspendată temporar) de deficit excesiv și cu tot la limita de investment grade, cu perspectivă negativă.