Naci Ağbal, acum fostul guvernator al Băncii Centrale a Turciei, a făcut ceea ce ar fi făcut orice guvernator de bancă centrală responsabil, care vrea să stăvilească inflația și să oprească deprecierea monedei naționale: și-a făcut datoria și a crescut dobânzile. A evitat astfel adâncirea crizei în care se găsea tara sa la preluarea mandatului de guvernator. A fost însă concediat pentru asta: la două zile după ultima creștere a ratei de dobânda de politica monetară, vineri, președintele țarii elibera din funcție al 3-lea guvernator în decurs de 2 ani.

Naci Ağbal, acum fostul guvernator al Băncii Centrale a Turciei, a făcut ceea ce ar fi făcut orice guvernator de bancă centrală responsabil, care vrea să stăvilească inflația și să oprească deprecierea monedei naționale: și-a făcut datoria și a crescut dobânzile. A evitat astfel adâncirea crizei în care se găsea tara sa la preluarea mandatului de guvernator. A fost însă concediat pentru asta: la două zile după ultima creștere a ratei de dobânda de politica monetară, vineri, președintele țarii elibera din funcție al 3-lea guvernator în decurs de 2 ani.

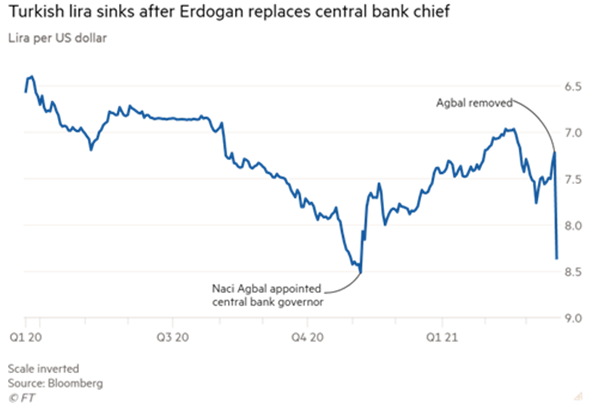

Scriam acum o lună despre costul jocurilor periculoase în care se pot avânta bancherii centrali și cine plătește aceste greșeli, exemplificând cu deciziile luate în trecut de Banca Centrala a Turciei, care a crezut că poate avea atât dobânzi mici cât și inflație redusă. Reducerea prea mare sau prea brusca a dobânzilor poate face mai mult rău decât bine, poate fi o pastila otrăvita. Când forțezi reducerea dobânzilor încrederea in politica monetara scade, uneori abrupt. Am scris atunci despre deprecierea de până la 43% din cursul anului ca si consecința, un cost al acestor jocuri riscante, izvorâte desigur din intenții bune, dar și despre Naci Ağbal, guvernatorul salvator, tehnocrat, numit cu mandat de a redresa situația.

Analiștii îl vedeau cu ochi buni pe Ağbal, se așteptau ca acesta să readucă credibilitatea Băncii Centrale a Turciei și să normalizeze politica monetară, adică să crească dobânzile, pentru a reversa creșterea inflației și a opri hemoragia (deprecierea) lirei. Exact asta a și făcut: a crescut dobânzile cu 6,75 procente pe finalul anului trecut, ducând astfel dobânda de politica monetară de la 10,25% la 17%. A poziționat astfel banca centrală împotriva presiunilor inflaționiste, a recâștigat credibilitatea piețelor financiare și odată cu asta a stabilizat și cursul: lira a închis anul trecut cu o depreciere de (doar) 20% fata de dolar. Chiar și așa, lira avusese un an prost: dintre monedele țărilor emergente, doar peso-ul argentinian și realul brazilian se depreciaseră mai mult.

O decizie neplăcuta, dar cu siguranța necesară.

Însă nu era de ajuns: cu inflația mai mare de 15%, cu așteptări să depășească 16,5% în aprilie și presiuni pe piețele internaționale venite din creșterea dobânzilor la titlurile de stat americane, analiștii așteptau încă o creștere, de 100 puncte de bază (sau 1%) în ședința de săptămâna trecută. Într-un context presărat suplimentar cu presiuni venind din creșterea prețurilor internaționale la alimente și mărfuri (inclusiv petrol) și cu cerere internă puternică, impulsionată de activitatea efervescentă de creditare, Banca Centrală a Turciei a arătat cât de puternic este angajamentul acesteia în lupta cu inflația, dar și dorința de stabilizare a pieței valutare: a operat o creștere a ratei de politica monetară de 2 procente, de la 17% la 19%. A comunicat de asemenea faptul că este pregătită pentru creșteri suplimentare, dacă acestea vor fi necesare și că dorește să mențină o dobânda reală pozitivă până când ținta sa de inflație de 5% [1] va fi atinsă. Măsura a fost considerata prea aspra de președintele tarii, care se recomandă ca “inamicul ratelor ridicate de dobândă”. L-a demis rapid pe Ağbal.

De ce trebuie luptat cu inflația?

Inflația este o taxa, una parsivă chiar, pentru că atunci când este mică nu se vede iar când a ajuns mare…..a făcut deja mult rău, a erodat deja mult din economisiri. Plătesc aceasta taxa toți cei ce au avut încredere în autoritatea monetară și fiscală și pe cale de consecință în moneda națională. Cetățenii, companiile dar și investitorii străini care și-au ținut economiile și investițiile în moneda națională își pierd astfel o parte, mai mica sau mai mare, din avere. Pierd și cei cu venituri mici și fixe, cei vulnerabili, pentru că inflația le erodează mai mult puterea de cumpărare decât celor ce dețin active reale (fabrici, case, terenuri etc). Agoniseala multora se evaporă din cauza inflației. Pierd și toți cei ce sunt îndatorați în valută dar au venituri în moneda națională, pentru că ei trebuie să returneze o valută mai scumpă, datoria lor a crescut dar veniturile nu. Companiile cu datorii în valuta pot deveni relativ ușor insolvente, incapabile fiind să returneze valuta mai scumpa împrumutată. Pierd însă și consumatorii, pentru că bunurile vor fi in general mai scumpe – cu același salariu vor cumpăra mai puține bunuri și servicii.

Înainte de weekend.

Anunțul surprinzător de vineri seara, de demitere a celui ce a readus încrederea în instituția ce guvernează politica monetară din Turcia a reversat, într-o clipă, o parte mare din eforturile anterioare: lira s-a depreciat instant luni dimineața la deschiderea piețelor, cu nu mai puțin de 15%. Încrederea greu câștigată fusese din nou, brusc, pierdută. Odată cu deschiderea piețelor europene deprecierea s-a mai temperat, însă rămâne semnificativa, de aproximativ 10%. Într-o singură zi. Investitorii, care au aplaudat deciziile oficialului de a reveni către politici monetare convenționale au fost luați prin surprindere. Piețele calme sunt o amintire acum.

Amintim aici că o monedă considerată riscantă, pentru care utilizatorii și investitorii nu au încredere că își va menține valoarea (puterea de cumpărare), nu poate fi atractivă decât prin oferirea unui randament suplimentar, deci printr-o dobânda mai ridicată, peste rata inflației așteptată. Pe cale de consecință, cu cât moneda este mai volatilă, deci surprinde mai des și mai puternic piețele, și cu cât cei ce o administrează sunt mai puțin credibili, cu atât dobânda necesară pentru această monedă este mai ridicată.

Trebuie spus că atunci când vine vorba de politica monetară, costurile reversării unor erori sunt mari, după cum am văzut, însă chiar și așa, plata acestor costuri (dobânzile mai mari) nu readuce lucrurile la punctul din care plecaseră, nu readuce parametrii la nivelul de la momentul inițial. Să explic: cursul nu reversează decât parțial deprecierea pe care a suferit-o, deci rămâne totuși o depreciere față de momentul inițial. Cumva similar, inflația odată înregistrata nu se mai reversează: preturile mărite nu scad, clar nu revin la nivelul anterior, ele continua in medie să crească dar la o rata mai mica de creștere. Altfel spus, deși remediul își face efectul și salvează pacientul, cicatricile rămân și de multe ori sunt adânci, și dureroase.

Rezultate în doar câteva luni.

Guvernatorul Ağbal, fost ministru de finanțe, a fost numit în noiembrie anul trecut, însă în cele doar câteva luni în care a condus banca centrală, a stabilizat moneda naționala, a început reconstruirea reputației băncii și a început refacerea rezervei valutare: a făcut ceea ce fusese angajat să facă.

Cum a reușit nu ar trebui să ne mire: a aplicat noțiunile de baza din cărțile de macroeconomie: într-un regim de țintire a inflației, când inflația este deasupra țintei, banca centrală trebuie să crească rata dobânzii, care influențează cererea agregata, punând frâna presiunilor inflaționiste și implicit economiei. Este un cost care trebuie plătit pentru că alternativa este un cost mult mai mare: inflație galopantă, depreciere continuă a monedei naționale și posibil criză a balanței de plăti. Creșterea dobânzilor este de departe cea mai puternică și eficientă armă pe care băncile centrale o au și o folosesc împotriva inflației.

Predecesorii lui Ağbal au încercat desigur alte mecanisme care păreau mai puțin costisitoare pentru economie, însă nu exista scurtături (to cut corners): nu le-a reușit, au rămas repede fără muniție în lupta cu deprecierea: au cheltuit aproximativ 130 miliarde de dolari[2] (18% din PIB) din rezervele valutare pentru apărarea lirei. În termeni neți, se pare că rezervele valutare rămase ar fi de doar 11 miliarde de dolari[3], sau 1,5% din PIB.

Uitându-ne spre viitor.

Noul guvernator este Şahap Kavcioğlu, bancher și fost parlamentar. Despre acesta este știut că nu agreează dobânzile ridicate, declarând recent intr-un articol de presa că banca centrala nu ar trebui „să insiste pe rate mari de dobânda”. A făgăduit însă, imediat după numire, că va lupta împotriva inflației. Nu ne este clar cum va face asta, căci cu dobânzi reduse nu va putea lupta împotriva inflației, mai degrabă ar alimenta-o cu muniție. La acest moment nu putem spune decât că va avea decizii importante de luat. Mizele sunt mari: o strategie greșita ar crea probleme majore sistemului financiar, deficiente în finanțarea tarii, depreciere și mai multa inflație. Știind că există o inclinație către dobânzi reduse dar și o dorința declarată de a reduce inflația, iar practica și teoria ne spun că cele doua se exclud reciproc, nu ne rămâne decât să urmărim cu atenție (dar și curiozitate profesionala) deciziile viitoare ale Băncii Centrale a Turciei, efectele acestora, și desigur să tragem, ca și pana acum, învățăminte din asta. Iar pana atunci ii uram noului guvernator succes, inspirație, înțelepciune, nervi de oțel și multe victorii în fața inflației.

Putem desigur să ne bucurăm și să apreciem, măcar pentru o clipa, faptul că Banca Națională a României nu a intrat în jocuri periculoase.

*

Cristian I. Popa, CFA este membru al Consiliului de administrație al BNR și membru al Consiliului Asociației CFA România. Opinia prezentă îi aparține autorului și nu reprezintă poziția BNR sau CFA.

[1] In termeni puțin mai tehnici, conform viziunii neo-keynesiene rata dobânzii se mișcă în răspuns la deviația inflației de la nivelul țintă dar și a producției de la nivelul potențial sustenabil, și al altor factori precum persistența inflației etc.

[2] Conform The Economist, 18 Martie 2021, “Naci Ağbal tries to restore monetary discipline in Turkey”, https://www.economist.com/europe/2021/03/18/naci-agbal-tries-to-restore-monetary-discipline-in-turkey?frsc=dg%7Ce

[3] Conform raport analiză capital Economics din 22 Martie 2021, “Erdogan sacks Ağbal, risk of currency crisis grows”