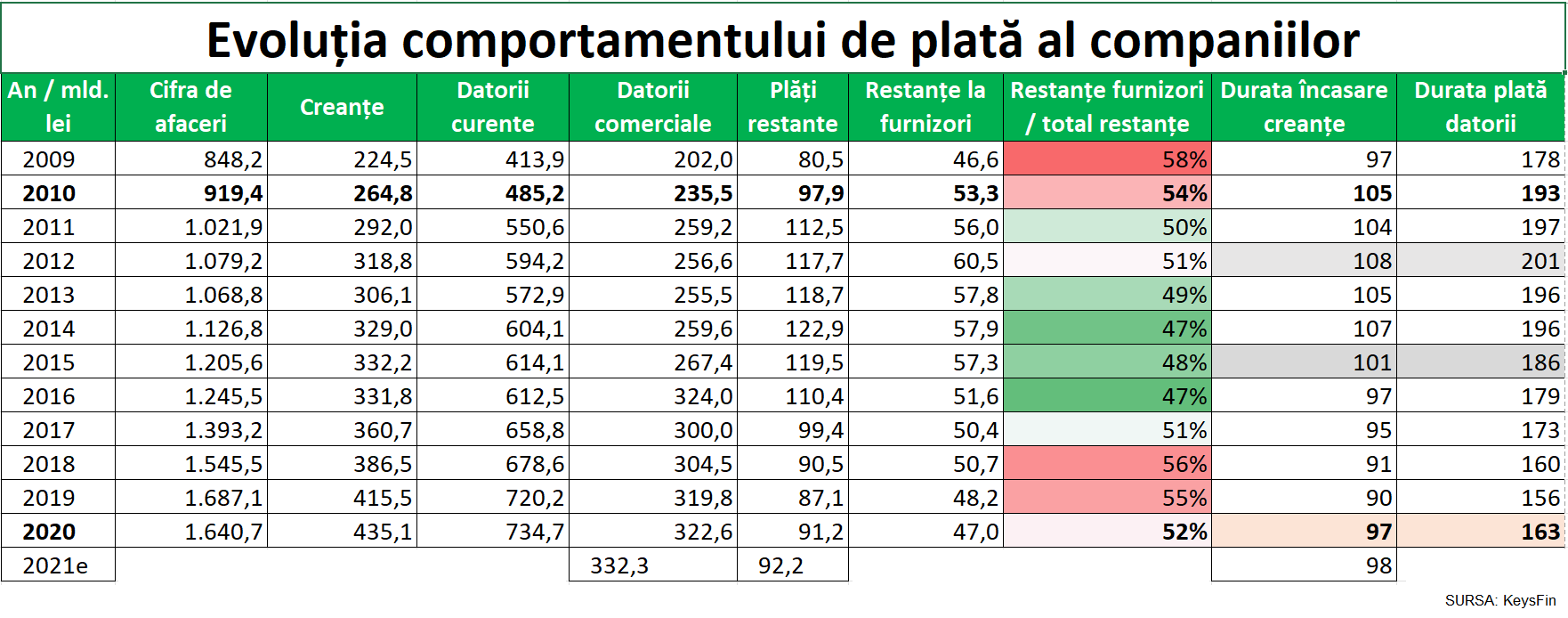

Comportamentul de plată al companiilor s-a înrăutățit în anii pandemiei. Datoriile comerciale au crescut mai ales în anul 2021, cu aproape 10 miliarde de lei, după expirarea facilităților guvernamentale.

În 2021, datoriile comerciale (inclusiv restanțele neplătite la timp) ar putea depăși 332,3 miliarde de lei, adică mai mult cu 3% față de 2020, potrivit estimărilor KeysFin, unul din cei mai importanți furnizori de soluții de business information din România.

„Anul pandemiei (2020) a fost un punct de inflexiune în comportamentul de plată al companiilor nefinanciare din România după mulți ani de îmbunătățire continuă”, a declarat Diana Florescu, analist economic la KeysFin, pentru CursDeGuvernare.

Datoriile neplătite la termen față de furnizori erau de 47,09 miliarde de lei în 2020, adică de peste 52% din totalul plăților restante de 91,23 miliarde de lei.

Estimările KeysFin spun că este foarte probabil ca proporția să crească din nou în 2021, după ce au scăzut constant de la recordul din 2012 de 60,5 miliarde lei.

Toate plățile restante (inclusiv datoriile neachitate la timp către stat și alți creditori) au crescut deja în 2021 cu peste 1%, până la aproape 92,2 miliarde de lei după ce scăzuseră continuu din 2014 până în 2019.

Momentul adevărului

„Dacă inițial managerii au apelat imediat la resursele adunate pre-pandemie și la măsurile de sprijin din partea autorităților, în 2021 observăm o deteriorare a condițiilor de business”, spune Diana Florescu:

- „mai multe insolvențe,

- datorii comerciale și plăți restante mai mari,

- durate de încasare a creanțelor (DSO) și de plată a datoriilor (DPO) în creștere,

- pe fondul lichidării rezervelor deținute de companii, al expirării măsurilor de stimulare din partea autorităților, al scumpirii materiilor prime și a forței de muncă, al creșterii dobânzilor și al impredictibilității fiscale generate de tensiunile de pe scena politică”, a adăugat analistul citat.

De asemeni, perioada medie de încasare a creanțelor (DSO) își consolidează noua tendință de creștere până la 98 de zile în 2021, după ce a scăzut continuu de la maximul de 108 zile din 2012, până la 90 de zile în 2019.

Deja anul trecut DSO crescuse la 97 de zile.

Și perioada medie de plată a datoriilor curente (DPO) a reînceput să crească, anul trecut, până la 163 de zile, după ce scăzuse de la 201 de zile, nivelul din 2012, constată Diana Florescu de la KeysFin.

Cele mai mari restanțe către furnizori sunt în:

- industria prelucrătoare, peste 11,38 miliarde de lei la sfârșitul anului trecut, sau 24,2% din total;

- comerț (8,78 mld. lei, 18,6%) și

- energie (7,47 mld. lei, 15,9%)

În energie, restanțele către furnizori acopereau aproape 12% din cifra de afaceri a compna iilor respective – cea mai mare pondere.

Companiile imobiliare și din agricultură aveau restanțe către furnizori cât 5% din cifrele lor de afaceri.

Cele mai mari ponderi în cifra de afaceri ale datoriilor comerciale (în termen și restante) le-au înregistrat firmele din jujdețele Teleorman (47,8%), Mehedinți (40,9%) și Buzău (38,2%).

Cea mai folosită metodă de finanțare

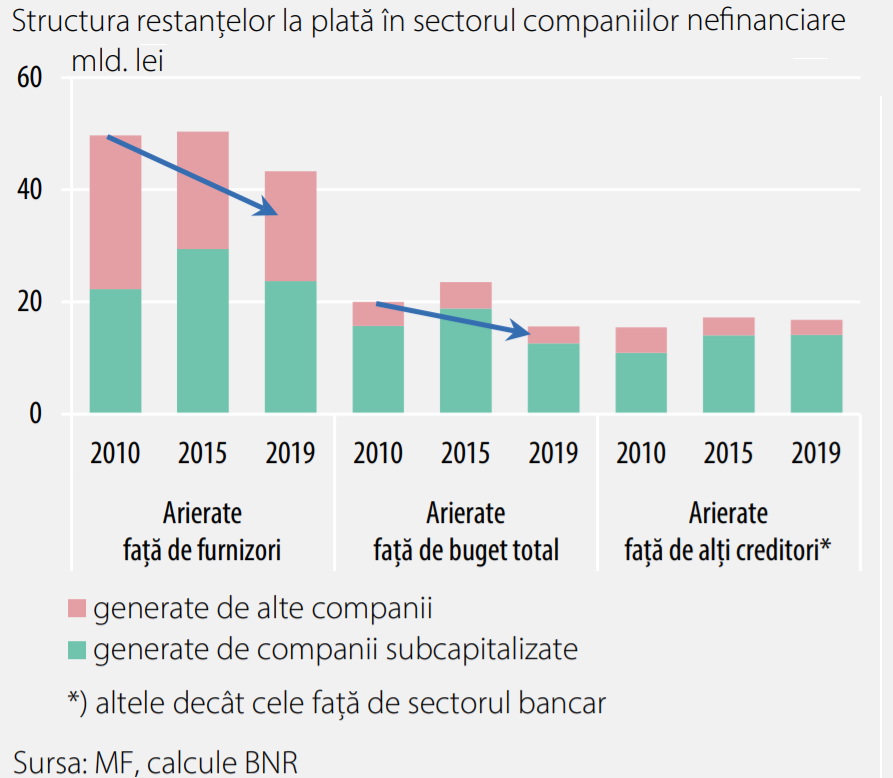

Creditul comercial, mai precis neplata la timp a facturilor furnizorilor, este cea mai folosită metodă de finanțare a companiilor din România, având cea mai ridicată pondere în pasivul firmelor, de 30% în iunie 2020, potrivit celui mai recent raport al Băncii Naționale a României (BNR) privind stabilitatea financiară.

Același raport BNR spune că aproximativ 55% din volumul restanțelor din anul 2019 sunt generate de companiile cu capital sub limita reglementată (Grafic 4), nu mai puține de 244.100, adică 35,4% din totalul companiilor, la sfârșitul anului 2019.

Marea majoritate a acestora (97%) nici nu se pot finanța altfel decât neplătindu-și la timp datoriile. Băncile nu le primeau pentru că nu erau „bancabile”: aveau capitaluri proprii negative (237.000).

„Pentru a ajunge la nivelul reglementat al capitalurilor proprii, necesarul de capitalizare pentru companiile din această categorie era de 154,6 miliarde lei, la finalul anului 2019”, spune raportul din iunie 2021 al BNR.

Semnificativ este faptul că firmele cu capital majoritar străin cumulează 39% din necesarul de recapitalizare, nu foarte departe ponderea companiilor cu capital majoritar autohton (47%).

Băncile nu dau credite, măsurile întârzie cu anii

Raportul dintre creditele acordate de bănci și depozitele atrase a scăzut constant în ultimii ani, până la 69,2% în octombrie 2021, mai ales pe seama scăderii creditării în valută.

Raportul credite / depozite în lei nu este cu mult mai mare ajungând abia la 77,2%, potrivit calculelor Băncii Transilvania.

Altfel spus, băncile nu dau credite nici cât suma depozitelor pe care le atrag, așa cum aproape că se întîmpla în octombrie 2014.

Media europeană a raportului credite / depozite bancare este de 111%, potrivit BNR.

BNR și băncile cer mai multă disciplină financiară, dar de zeci de ani, deja, se caută căile de reducere a firmelor subcapitalizate, respectiv a reducere a creditului comercial, care a scăzut doar odată cu creșterea economică.

Sistemul bancar a întâmpinat cu prudență „ măsurile guvernamentale care să fluidizeze circuitele monetare prin ameliorarea procesului de scontare a creanțelor comerciale”.

BNR spune astfel de măsuri „trebuie calibrate cu mai mare atenție”, căci se teme de „riscul ca sprijinul acordat sub formă de garanții de stat să majoreze în final datoria publică, fără ca efectele benefice să fie pe măsură”.

Pe de altă parte, semnalale dinspre restanțele către furnizori nu este un avertisment de ignorat: „Înrăutățirea condițiilor de afaceri poate deveni o tendință în lipsa unui mecanism de sprijin rapid și eficient, adecvat provocărilor majore cu care se confruntă managerii”, spune Diana Florescu, de la KeysFin.