Peste zece sau douăzeci de ani nu o să mai conteze de unde vine datoria pentru care plătim procente bune din PIB la dobândă, deoarece am luat sumele în cauză fără să avem nepărată nevoie. Adică pentru uz electoral de moment și nu pentru a construi școli, spitale sau drumuri. Pe care, eventual, să le și folosim în paralel cu sumele pe care trebuie să le restituim.

Peste zece sau douăzeci de ani nu o să mai conteze de unde vine datoria pentru care plătim procente bune din PIB la dobândă, deoarece am luat sumele în cauză fără să avem nepărată nevoie. Adică pentru uz electoral de moment și nu pentru a construi școli, spitale sau drumuri. Pe care, eventual, să le și folosim în paralel cu sumele pe care trebuie să le restituim.

Nu o să mai aibă importanță și nu o să-și amintească aproape nimeni care au fost deciziile eronate. Nici cine a avut ideile „crețe” în anumite scopuri, cu care s-a contrat prin diverse alianțe și opoziții. Și nici cu ce costuri s-au evitat derapaje majore, rezultate din angajamentele antamate riscant ale bugetului public.

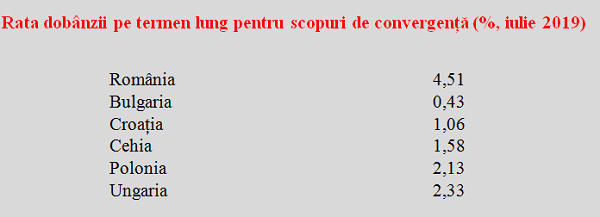

Există un principiu simplu, la fel de valabil acasă ca și pentru o țară întreagă. Acela de a evita împrumuturile pentru consum imediat cu plata prevăzută pe mai mulți ani de acum încolo. Practică ce va afecta viitorul nivel de trai și dezvoltarea pentru un beneficiu de mult trecut. Mai grav, și în condiții total nefavorabile de dobândă pentru banii împrumutați pe termen lung ( vezi tabelul).

În treacăt fie spus și ironia sorții, primele trei state din acest grup au anunțat că vor să adere, pe termen mediu la Zona Euro. Motiv pentru care, inclusiv România, ar trebui să și îndeplinească, în prealabil (măcar pentru a putea intra în anticamera denumită ERM II) condițiile Maastricht, printre care figurează și rata dobânzii pe termen lung pentru scopuri de convergență.

(Citiți și: ”Nesăbuitul perfect: Cea mai mare creștere economică din UE a ieșit cu dobânzile din UE”)

Ori, față de Bulgaria și Croația, se vede clar că suntem „din alt film” iar perspectiva din partea piețelor internaționale de unde putem lua bani pentru a necesarul de finanțare bugetară este complet diferită. Explicabil, și se dă foarte ușor umbrela când e vreme frumoasă și mult mai greu pe vreme ploioasă.

Bulgaria a terminat anul trecut cu excedent bugetar de 2% din PIB și a profitat de ciclul economic favorabil pentru a-și reduce datoria publică cu nu mai puțin de șapte procente în decurs de doi ani (de la 29,6% în 2016 la 22,6% la finele anului trecut). Iar asta în pofida faptului că avea posibilitatea de a apela pe termen lung la bani mult mai ieftini decât în cazul nostru.

Prin contrast, România a mers cu deficit sistematic. Deși a inflamat PIB-ul pe calea cererii interne stimulate artificial și generatoare de deficit extern masiv, și-a redus datoria publică doar cu ceva mai mult de două procente (de la 37,3% în 2016 la 35% în 2018). Dar nici măcar asta nu ar fi fost problema dacă nu am fi ajuns, detașat, campioni la dobânzi pe termen lung.

Ar fi foarte interesant un studiu care să arate cât vom plăti în plus timp de zeci de ani de zile pentru greșeli făcute de guvernele care au făcut praf încadrarea în cerințele de macrostabilitate europene (unde acum trei ani îndeplineam 13 indicatori din 14) și în cerințele pentru trecerea la euro (și acestea bifate, cu bonus pe deficitul bugetar încadrat în 2015 la cerințele pe termen mediu MTO).

Această evoluție a fost reflectată, de altfel, în deteriorarea condițiilor de împrumut pe piețele de capital, pentru că, mare revelație, cine împrumută bani se uită și cui îi dă. Nu de alta, dar ar prefera să și-i recupereze întocmai și la timp. Iar dacă o face, riscul asumat costă mai mult în cazul României decât în cazul altor plasamente considerate mai sigure.

Nu puținele opinii avizate, care vin feed-before și nu feed-back (adică, cum s-ar spune, după război mulți experți în istoria economiei se arată), sunt problema pentru imaginea pe piețele de capital. Ci chiar performanța actului de gestiune economică, atent supravegheată de specialiști în materie.

Iar aici nu este vorba despre interese locale mărunte ci de aprecieri venite de la instituțiile internaționale. Cel mai recent exemplu este avertismentul FMI, care vede chiar un scenariu posibil în care deficitul public s-ar duce spre 8% în decurs de trei ani iar costul de împrumut ar crește cu 300 de puncte bază.

În principiu e util să „rostogolim” banii de plată pe termene mai lungi pentru a scădea sarcina pe bugetele anuale, dar ne uităm la ce dobânzi o facem și, mai ales, pentru ce am luat banii ? Sigur, se vor găsi unii să spună că avem regim de flotare controlată iar inflația va eroda semnificativ unele obligații de plată (cele în lei) în termeni reali.

Dacă, de pildă, la cam 5% cupon plătibil la obligațiunile de stat pe zece ani sau similare avem o inflație de 4% în lei, acum pare OK. Dar ce te faci dacă realmente reducem inflația, și va trebui să o reducem, undeva spre 2% iar peste cinci ani intrăm pe regim de curs de referință fix în raport cu euro ?

Una peste alta, cererea internă a fost stimulată prin creșterile excesive de salarii al căror ton a fost dat în sectorul bugetar, la care s-a adăugat majorarea pensiilor, ajunsă acum în faza aberațiilor matematice evidente. În care legătura dintre dorințe și posibilități, vorba lui Caragiale, „este sublimă dar lipsește cu desăvârșire”.

Dacă nu limităm acum consecințele și nu luăm măsuri pentru reintrarea în normalul relațiilor macroeconomice, cu alinierea beneficiilor oferite în spatele avansului PIB ( pentru că de unde nu e, nici Dumnezeu nu cere) va rămâne generațiilor viitoare aflate în activitate (în țară) să vadă pe unde vor scoate cămașa la factura moștenită de la înaintașii darnici la mână pe banii altora.