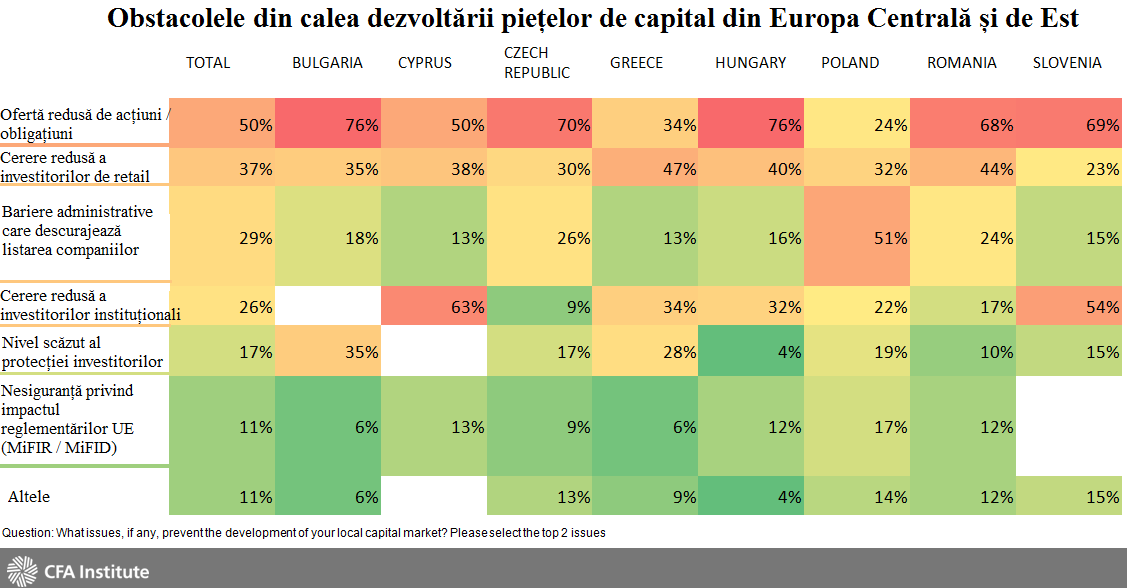

Oferta redusă de acţiuni şi obligaţiuni la burse este principalul obstacol în calea dezvoltării pieţelor de capital din Europa Centrală şi de Est (ECE), potrivit unui studiu al CFA Institute, lansat joi.

Oferta redusă de acţiuni şi obligaţiuni la burse este principalul obstacol în calea dezvoltării pieţelor de capital din Europa Centrală şi de Est (ECE), potrivit unui studiu al CFA Institute, lansat joi.

Pe de altă parte, piețele ECE au nevoie de reglementări mai flexibile, ca și de susținerea autorităţilor, mai ales în România, care are unul dintre cele mai reduse grade de dezvoltare a pieței din Regiune.

În plus deductibilitatea fiscală a economisirii pentru investiţie şi privatizarea companiilor de stat prin bursă ar trebui să fie instrumente de dezvoltare intens folosite.

Proporţiile dezvoltării

Oferta redusă de acţiuni / obligaţiuni este menţionată de 50% din participanţii la studiu, iar cererea redusă din partea investitorilor de retail este menţionată de 37% dintre aceştia.

Totodată, 43% din respondenţi sunt de părere ca fragmentarea actuală a pieţelor de capital şi nivelul redus al lichidităţii pieţelor din ECE pot fi adresate prin armonizarea regulamentelor şi supravegherii în aceste pieţe.

De asemenea, aproximativ 30% dintre respondenţi cred că o reglementare mai relaxată în pieţele lor de capital ar îmbunătăţi lichiditatea şi ar facilita formarea de capital.

Măsurile care ar putea dezvolta pieţele de capital menţionate de participanţi sunt:

- dezvoltarea fondurilor de pensii private,

- acordarea de deductibilităţi pentru economisire prin fonduri de pensii facultative şi prin piaţa de capital,

- dezvoltarea pieţelor de instrumente derivate,

- crearea de facilităţi pentru furnizorii de lichiditate/market makeri,

- privatizarea companiilor de stat prin piaţa de capital,

- dezvoltarea bazei locale de investitori institutionali si mai multa stabilitate in mediul de reglementare.

România și fondurile de pensii

„Efortul de implementare a cadrelor noi de reglementare precum Market Abuse Regulation (MAR) si Markets in Financial Instruments Directive II (MIFID II) este mare pentru companiile de investiţii româneşti şi a început să se reflecte în consolidarea sectorului, ca urmare a ieşirii unor firme de investiţii din piaţă”, a declarat un participant la studiu.

Totodată, este dăunătoare atitudinea autorităţilor faţă de fondurile de pensi având în vedere faptul că acestea sunt principalii investitori instituționali pe piața de capital.

„Punerea în discutie a viitorului fondurilor private de pensii crește semnificativ incertitudinea pe piețele financiare locale și constituie o frână în dezvolatarea viitoare a acestora”, spune studiul citat.

Dimpotrivă, „este nevoie de flexibilitate în politica de investiții a fondurilor de pensii: în prezent în Romania nici nu pot face hedging pentru riscul de rată a dobânzii”, mai spune documentul CFA.

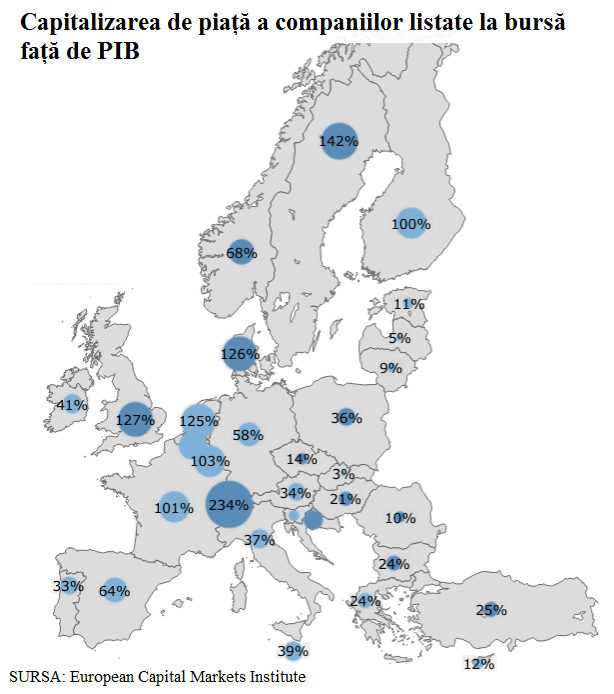

Harta capitalizării bursiere

Dacă din punctul de vedere al infrastructurii de piaţă, România este pregătită de dezvoltare, mai are însă de câştigat teren în privinţa lichidităţii tranzacţiilor, care îi împiedică promovarea la statutul de piaţă emergentă, de la cel de piață de frontieră.

România are unul dintre cele mai scăzute niveluri de dezvoltare a pieţei de capital, cel puţin după lichiditatea tranzacţiilor zilnicie, ca şi după ponderea capitalizării bursiere în PIB.

Valoarea de piaţă a companiilor listate la Bursa Din Bucureşti era de numai 10% din PIB în 2017, spre deosebire de Polonia (36%), Bulgaria (24%) şi Ungaria (21%), potrivit European capital Markets Institute.