A crescut riscul de corecție „într-o marieră dezodonată” a supraevaluării cotațiilor de pe piețele financiare. Corecțiile se pot răspândi pe piața locuințelor, unde ar sparge bula imobiliară, din cauza gradului mare de îndatorare, potrivit raportului lunar de stabilitate financiară al Băncii Centrale Europene (BCE).

Prețul locuințelor în Zona Euro a crescut cu peste 7%, cel mai rapid ritm din 2005 încoace, ca urmare a creșterii cererii.

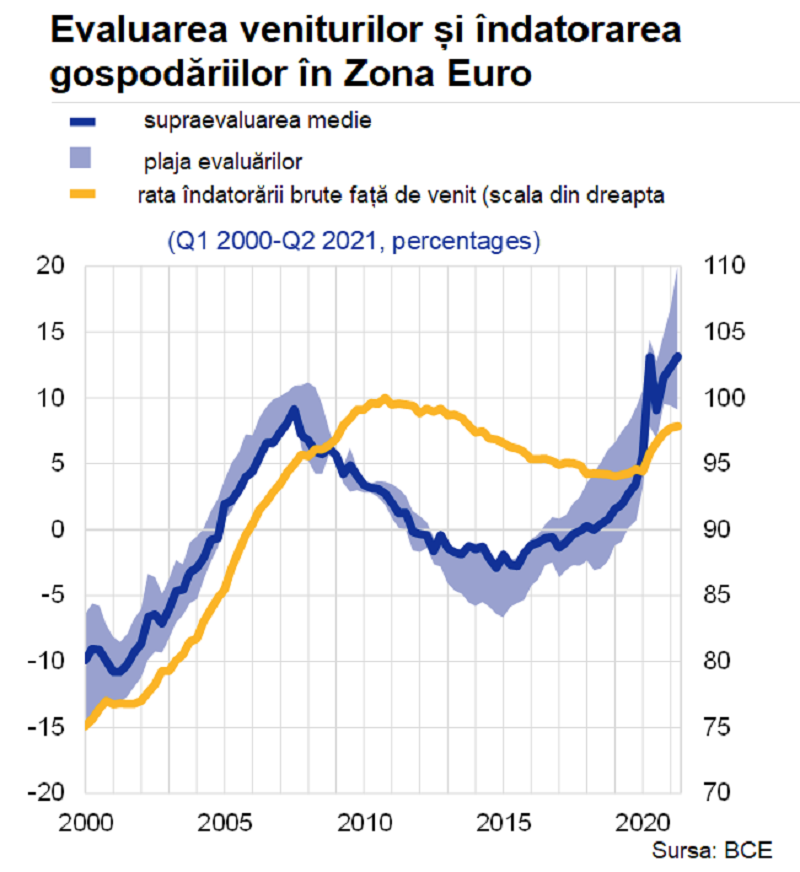

Ritmul îndatorării gospodăriilor l-a depășit pe cel al creșterii veniturilor.

Pe de altă parte, și companiile sunt cu atât mai vulnerabile cu cât au profitat de dobânzile reduse și au emis obligațiuni corporatiste, care le face vulnerabile la corecții.

Riscurile „bulei imobiliare” rezidențiale

Măsurile de menținere a veniturilor domestice și condițiile favorabile de finanțare la dobânzi mici au sporit cererea de locuințe, ceea ce a dus la creșterea prețurilor acestora cu 7,3% în Trimestrul 2 din 202,1 la nivel agregat în Zona Euro, cel mai ridicat ritm din 2005 încoace.

Astfel că vulnerabilitățile pe piața imobiliară rezidențială a Zonei Euro au crescut, ca și riscul corecțiilor pe termen mediu.

Pe măsură ce dinamica prețurilor imobiliare și a creditării depășește creșterea veniturilor gospodăriilor, sporește gradul de îndatorare al gospodăriilor și supraevaluarea. Ceea ce „sporește îngrijorările legate de o bula imobiliară provocată de îndatorare”.

„Cele mai expuse la creșteri neașteptate a ratelor dobânzilor sunt mai ales gospodăriile cu credite ipotecare cu rată variabilă sau cu credite cu perioade mai scurte de rate fixe”.

Îngrijorarea este cu atât mai mare cu cât preţurile locuinţelor ar putea avea o contribuție mai mare la inflația din zona euro decât se credea, potrivit lui Robert Holzmann), membru în Consiliul guvernatorilor Băncii Centrale Europene (BCE).

Companiile sunt vulnerabile la răsturnările de pe piețele financiare

Chiar dacă economiile au înregistrat o anumită relansare, grijile BCE s-au ameliorat doar pe terme scurt.

Pe termen mediu, însă, „vulnerabilitățile cauzate de supraevaluarea pe unele piețe financiare și de active fixe au crescut, pe fondul asumării continue a riscurilor de către instituțiile financiare nebancare”, spune raportulpe noiembrie al BCE.

„Mai mult, pandemia a dus la niveluri semnificativ mai ridicate de îndatorare. Aceste vulnerabilități s-ar putea dezlănțui în mod dezordonat în urma unor șocuri precum:

- schimbarea bruscă a așteptărilor pieței cu privire la ritmul normalizării politicii monetare;

- retragerea prematură a sprijinului guvernamental pentru sectoarele nefinanciare;

- reintensificarea răspândirii coronavirusului.

Potențialul ca aceste vulnerabilități să se materializeze simultan și, eventual, să se amplifice reciproc, crește și mai mult riscurile pe termen mediu la adresa stabilității financiare”, spune BCE.

Importanța crescută a piețelor obligațiunilor corporative a crescut expunerea companiilor la astfel de riscuri.

„De asemenea, crește cantitatea de datorii riscante, tranzacționabile din sistem”. Și, cum „datoria cu randament ridicat (mai riscantă) este, în mare măsură, absorbită de fondurile de investiții, o lichidare a activelor poate amplifica tendința de vânzare în masă”, mai spune BCE.