Gradul de utilizare de către populație a produselor de economisire și investiții este mic în raport cu nivelul general de economisire, deși acesta este comparabil cu media țărilor din regiune.

Gradul de utilizare de către populație a produselor de economisire și investiții este mic în raport cu nivelul general de economisire, deși acesta este comparabil cu media țărilor din regiune.

Totalul depozitelor bancare ale populației a crescut de peste 3,5 ori în ultimii 10 ani, a ajuns la aproape 168 de miliarde de lei în mai 2017 și contează cât 20% din PIB-ul prognozat pentru acest an.

În schimb, alte cifre arată nepăsarea, dacă nu aversiunea românilor pentru valoarea banilor lor și pentru metodele pe care le au la dispoziție pentru a o crește:

- 36% din economiile gospodăriilor stă în conturi curente (depozite overnight, în terminologia BNR), practic fără dobândă, potrivit datelor BNR. Acum 10 ani proporția era mai mică, 29,7%;

- românii au abia echivalentul a 5,5% din PIB în fonduri de investiții, de trei ori mai puțin decât polonezii sau ungurii, potrivit administratorilor de investiții.

În plus, populația economisește, respectiv investeşte într-un grad redus pentru dezvoltarea unei afaceri sau educație şi în proporţii foarte reduse pentru investiţie, potrivit celui mai recent raport de stabilitate financiară al Băncii Naţionale a României (BNR).

Bani în bănci

Echivalentul a peste 60,6 miliarde de lei din banii gospodăriilor româneşti ţinuţi în bănci, adică 36% din total, stau în conturi curente şi depozite la vedere (overnight). Aceşti bani, „sunt sacrificaţi, pentru că nu aduc niciun fel de valoare nici pentru deponenţi şi nici pentru economie în ansamblul ei”, spunea recent Mihai Purcărea, directorul general al BRD Asset Management”.

Proporţia era de 29,7% în 2007 şi de 21,2% în 2010, când criza deturna banii din circutul bancar. „Este enorm. O treime, practic, din avuţia românilor stă în depozite overnight la o dobândă de zero. Vă puteţi imagina, în timp, ce pierdere de capital pentru români şi pentru economie în ansamblul ei înseamnă acest lucru?”, se întreabă, retoric, administratorul de investiții.

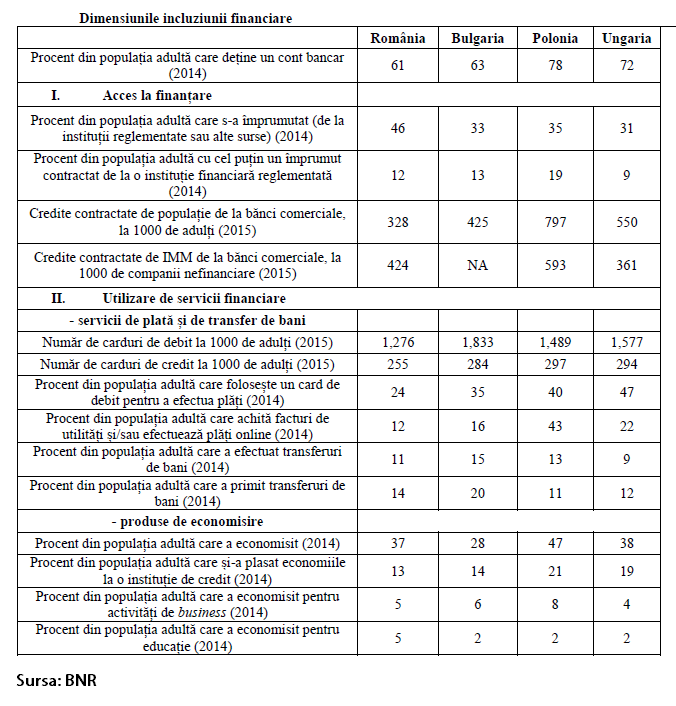

De altfel, doar 37% din populaţia adultă a României economiseşte, faţă de 47% în Polonia şi de 38% în Ungaria. Mai mult, nu toți românii nu-şi ţin banii în bănci: doar 13% din populația adultă și-a plasat economiile la o instituție de credit (21% în Polonia, 19% în Ungaria şi 14% în Bulgaria – cele mai recente date sunt din 2014).

Doar 831 de români dintr-o mie aveau depozite bancare în 2015, potrivit celui mai recent raport privind stabilitatea financiară al Băncii Naționale a României (BNR).

Rata de economisire a gospodăriilor românești (economiile nete ca procentaj din venitul net disponibil) a scăzut de la 26,7% în 2012 la 8,4% în 2014, potrivit celor mai recente date ale Eurostat. Media anilor 2004 – 2008 a fost de 20,7%, apoi a urmat căderea până la 10% în 2009.

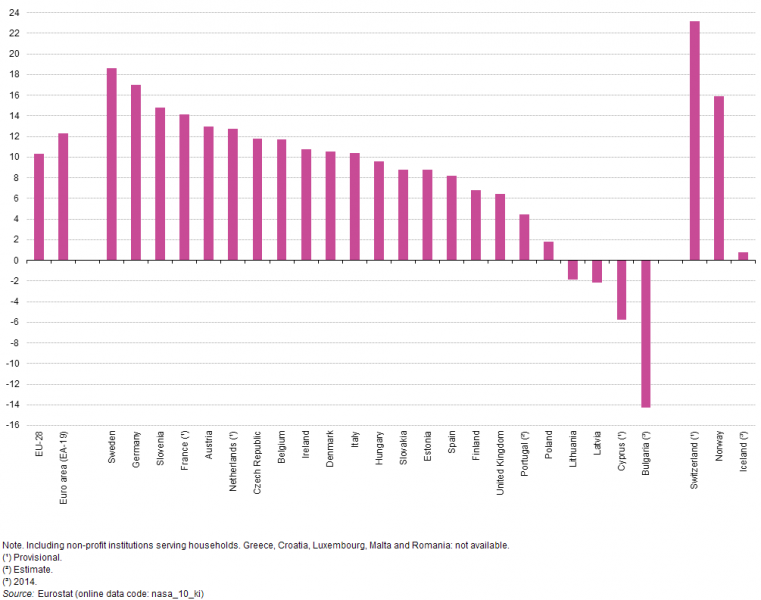

Cea mai mare rată de economisire brută a gospodăriilor europene era în Elveția (peste 23% în 2015), urmată de Suedia (aproape 19%), Germania (17%), Slovenia (aproape 15%) și Franța (14%). Cehia se putea lăuda cu aproape 12%, Ungaria cu peste 9%, iar Polonia cu nici 2%, potrivit celui mai recent raport Eurostat în domeniu.

În dreptul România este desenat un mare gol statistic. Banca Transilvania raporta un 14% în 2016, dar după altă metodă.

Bani în investiții personale

Lucrurile stau și mai rău când vine vorba de treapta economisirii imediat următoare acumulării brute de bani prin depozite bancare, adică investiția în fonduri mutuale.

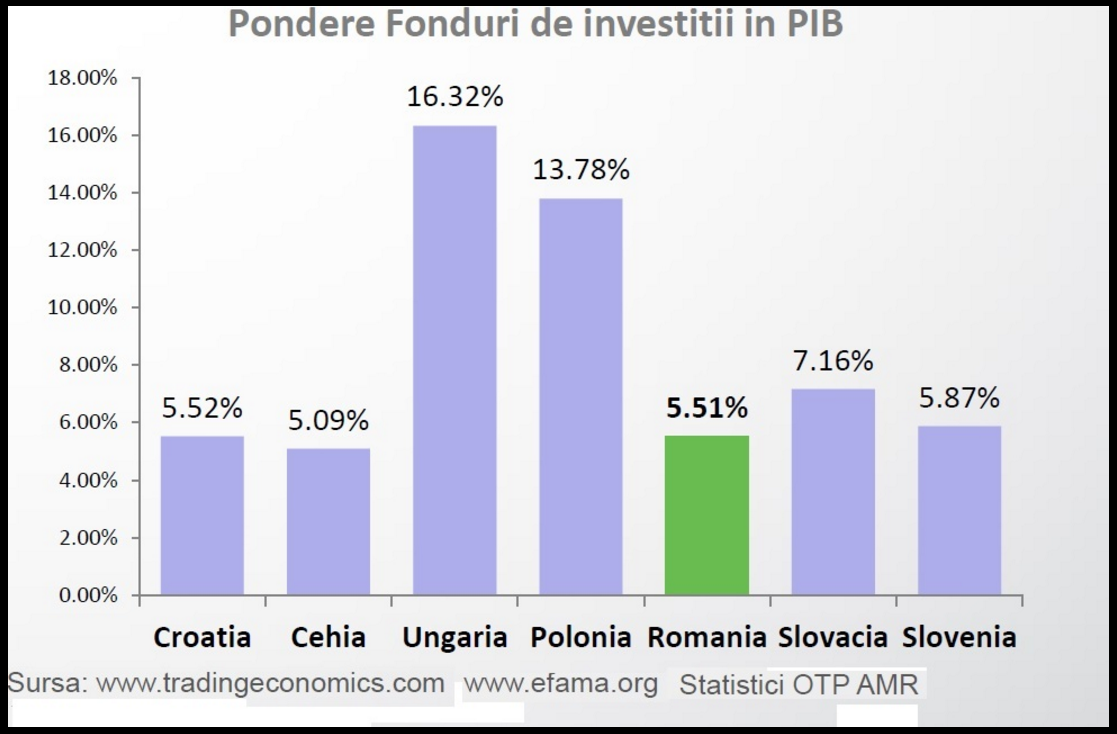

În ciuda uriașului potențial al economiilor personale (167,7 mld. lei), avuția românilor din fondurile de investiții deschise (mutuale) abia se ridică la 25,3 miliarde de lei (5,6 miliarde euro), adică de doar 3,1% din PIB, în scădere față de 2016 (5,5%). În Ungaria, aceeași pondere în PIB a crescut până la peste 16%, în Polonia până la aproape 14% și în Slovacia până la mai mult de 7%.

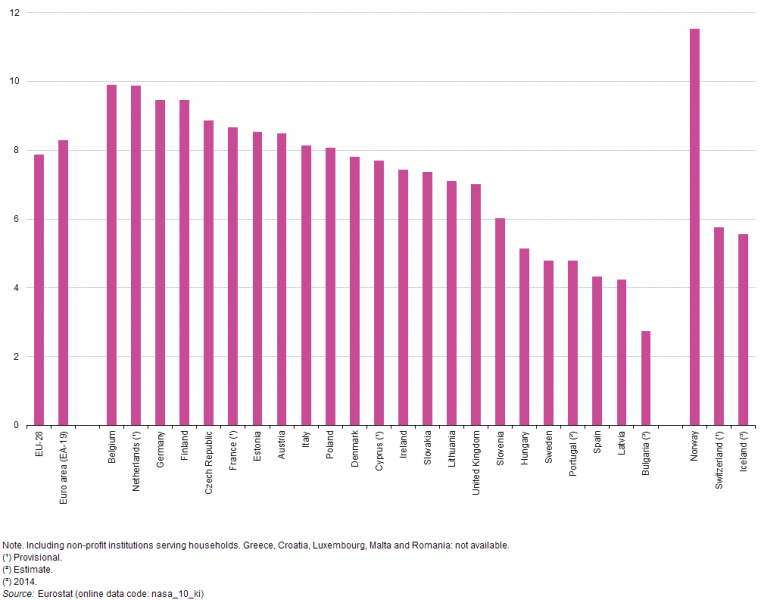

Rata de investire brută a gospodăriilor europene variază între 9,9% în Belgia și Olanda și 2,7% în Bulgaria. Germanii și finlandezii investesc 9,5% din cât câștigă. Polonia se apropie de maxime (aproape 9%), Polonia cu peste 8%. Ungaria are o rată de peste 5%. Eurostat ia în calcul și serviciile entităților non-profit de specialitate. Iată graficul de la Eurostat:

Din totalul activele românilor în fonduri mutuale, peste 2,8 miliarde de lei (în echivalent) au fost atrase de fondurile mutuale străine vândute în România. Se mai adaugă 574 de milioane de lei plastate în fonduri de investiție închise românești (fără emisiune continuă de titluri).

Țările din Europa Centrală cu care România este comparată de obicei au performanțe mult mai bune. În martie, când fondurile mutuale din România aveau aproape 4,9 miliarde de euro, cele din Polonia aveau 30,1 mld. euro, din Ungaria – 13,99 mld. euro, iar fondurile din Cehia strânseseră 8,9 mld. euro, potrivit datelor EFAMA (Asociația Europeană a Fondurilor și Administratorilor).

Totalul activelor fondurilor mutuale europene s-a ridicat la 14.000 de miliarde de euro la sfârșitul anului trecut, potrivit EFAMA.

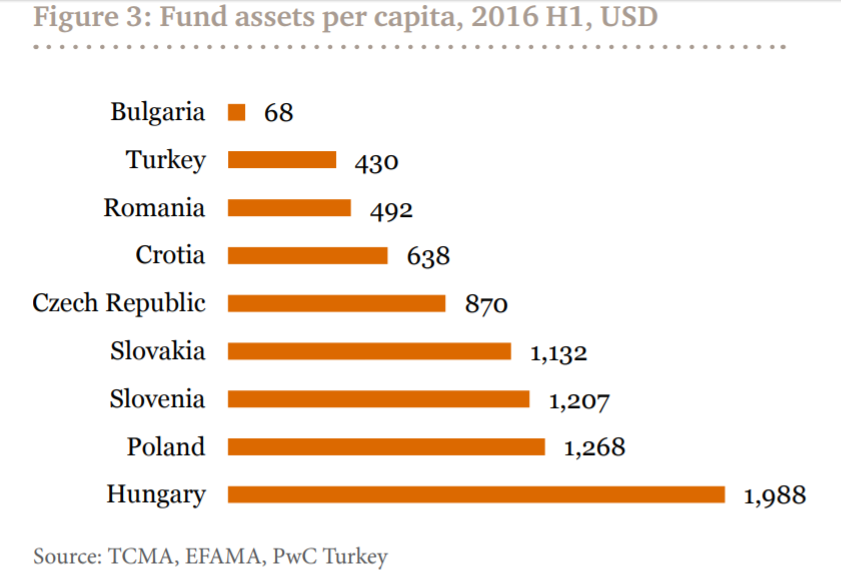

România este la coada clasamentului privind activele fondurilor mutuale „per capita”, cu 492 de dolari, spre deosebire de Ungaria (1.988) și Polonia (1.268), potrivit statisticii PwC Turcia pe primul semestru al anului trecut.

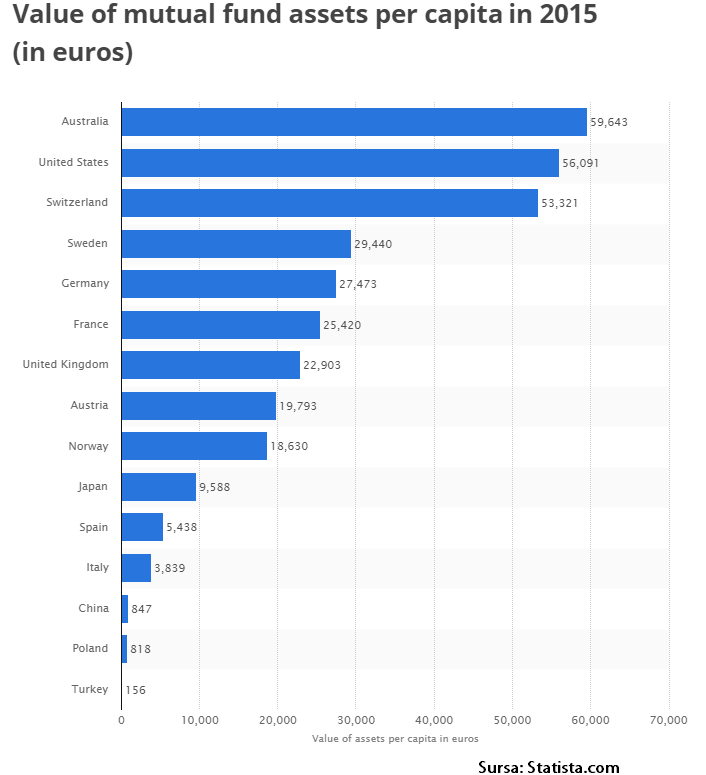

O altă statistică arată ierarhia la vârf în anul anterior: Germania cu 27.243 euro per capital, urmată de Franța (25.240), potrivit Statista.com.

Plasamentele directe ale românilor la bursă sunt suficient de mici ca să nu îi preocupe pe statisticieni. De altfel, lucrurile stau atât de rău încât Autoritatea de Supraveghere Financiară (ASF) nici nu mai calculează ponderea investițiilor persoanelor fizice în PIB și nici față de PIB / locuitor.