Modificările legislative aflate pe circutitul parlamentar pot duce la scăderea cu până la 2,57% a produsului intern brut (PIB), potrivit unui studiu de impact al KPMG, citat de un comunicat comun al Asociației Române a Băncilor (ARB) și Consiliului Patronatelor Bancare din România (CPBR).

Modificările legislative aflate pe circutitul parlamentar pot duce la scăderea cu până la 2,57% a produsului intern brut (PIB), potrivit unui studiu de impact al KPMG, citat de un comunicat comun al Asociației Române a Băncilor (ARB) și Consiliului Patronatelor Bancare din România (CPBR).

Reprezentanții sectorului bancar solicită Parlamentului să extindă cu 60 de zile a termenelor „propuse inițial pentru dezbaterea aprofundată a impactului proiectelor de legi privind plafonarea dobânzilor și limitarea valorii recuperabile a creanțelor cesionate”.

Studiul KPMG estimează că, în cazul modificărilor legislative privind plafonarea dobânzilor și eliminarea caracterului de titlu executoriu al unui contract de credit, „o potențială reducere a creditării populației cu 5% ca urmare a diminuării capacității instituțiilor de credit de a finanța sectorul privat este estimată să conducă la reducerea:

- consumului cu 1,39%,

- a investițiilor cu 0,17% și

- a PIB cu 1,80%”, potrivit sursei citate.

În cazul propunerii legislative privind limitarea valorii recuperabile a creanțelor cesionate, „având în vedere potențialul de diminuare a capacității instituțiilor de credit de a finanța economia reală, o potențială reducere a creditării populației și a agenților economici cu 5%, conform estimărilor, poate să conducă la reducerea:

- consumului cu 2,19%,

- a investițiilor cu 0,27% și

- a PIB cu 2,84%.

În schimb, dacă nu ar fi îngrădită tranzacţionarea creditelor neperformante, reducerea ratei acestora până „la un nivel de 3% ar putea genera pentru instituțiile de credit capital suplimentar de 6,3 miliarde lei, care ar putea susține un volum de credite suplimentar de 47 miliarde lei”, spune raportul citat.

I. Plafonarea dobânzilor

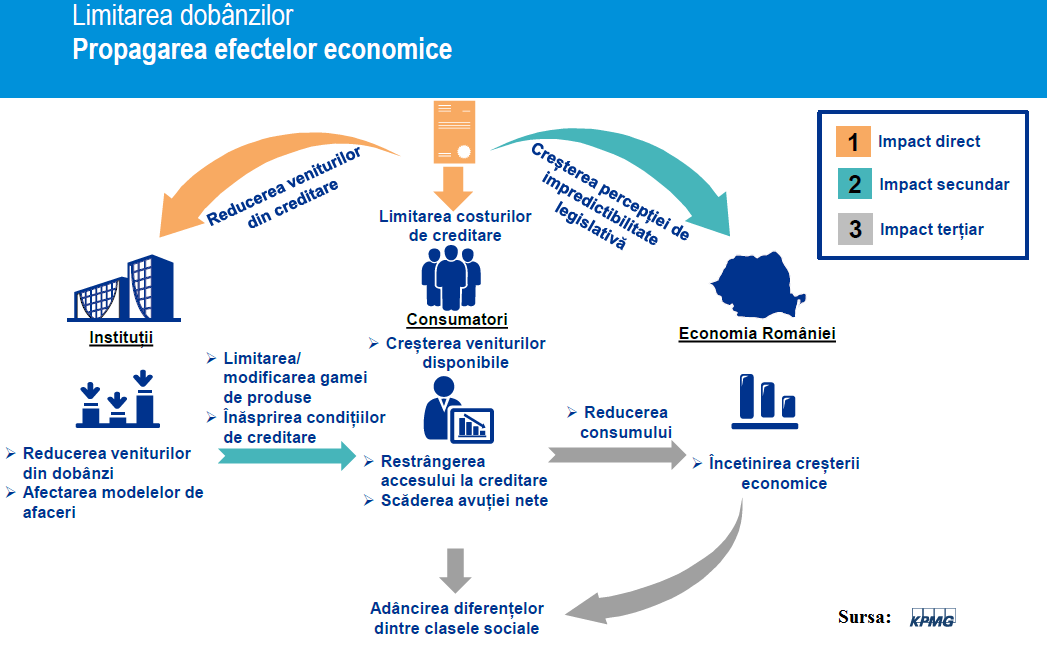

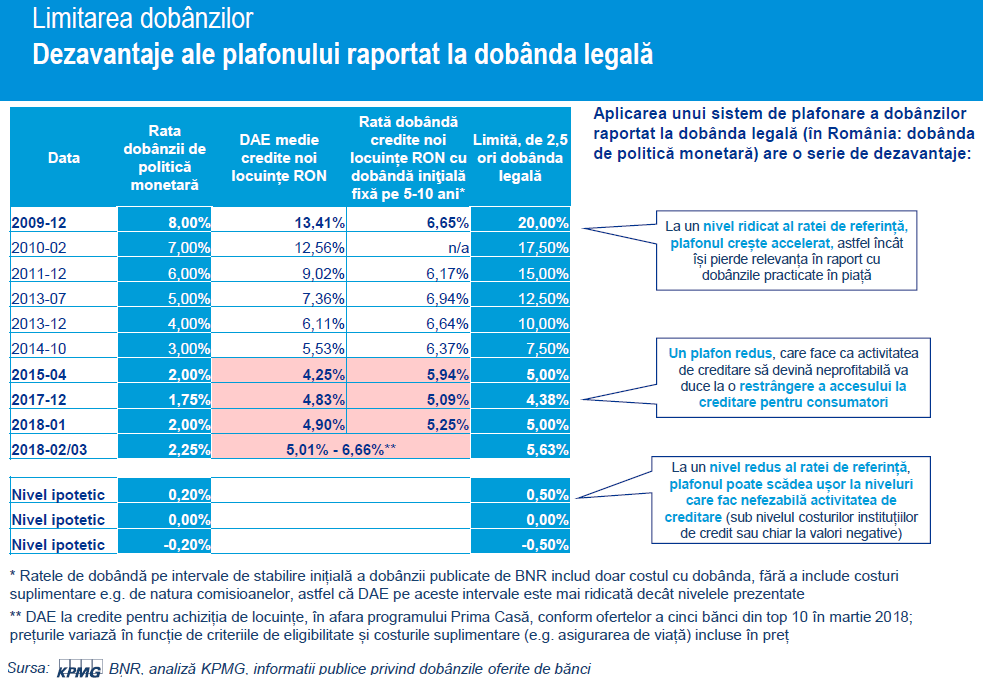

Proiectul de lege privind plafonarea dobânzilor ar urma să impună pentru creditele ipotecare o dobândă anuală efectivă (DAE) de 2,5 ori dobânda de politică monetară a BNR și de 18% pentru creditele de consum.

Studiul KPMG estimează că legea ar putea afecta negativ consumul dar şi investițiile, ducând la o atenuare a creșterii economice.

În plus, bancherii consideră că „ asemenea măsuri, menite a se aplica și creditelor în derulare, prezintă și serioase vicii de legalitate și constituționalitate prin prisma dreptului la proprietate, a libertății economice și contractuale și a retroactivității”.

Totodată, plafonarea dobânzii anuale efective (DAE), prin raportare la dobânda de politică monetară în cazul creditelor ipotecare, ar conduce la situații imposibile în cazul în care dobânda de politică monetară ar deveni negativă sau zero, iar băncile ar fi în situația în care ar trebui să acorde împrumuturi cu dobânda 0 sau negativă.

„Pe termen mediu și lung consecințele nu vor ajuta nici consumatorii și nici economia, ci eventual doar anumite persoane cu credite în derulare, care ar beneficia de o reducere a costurilor”, spune comunicatul citat.

II. Limitarea valorii recuperabile a creanțelor cesionate

Analiza cantitativă a datelor pentru România în perioada 2008 –2017 indică o corelație ridicată între evoluția creditării (măsurată ca modificare trimestrială a creditelor noi acordate de instituțiile de credit ca procent din PIB) în raport cu rata creditelor neperformante, potrivit studiului KPMG.

În plus, „iertarea necondiționată a unei părți din datoria debitorilor (inclusiv și în mod special pentru cei cu datorii restante, indiferent de situația financiară și socială), ar putea induce un comportament de indisciplină financiară, unii debitori putând face uz de beneficiul utilizării unui credit de o anumită valoare, cu consecința restituirii, fără niciun fel de urmări sau efecte negative, doar a unei părți din creditul utilizat”, spun bancherii.

Astfel că ar urma ca băncile să apeleze la condiții de creditare mai aspre.

În plus ar „fi penalizați alți consumatori de bună credință care ar putea fi privați de oportunități de dezvoltare sau de achiziționare a anumitor bunuri de care au nevoie sau care ar putea fi nevoiți să se îndrepte spre surse alternative de finanțare”.

III. Eliminarea caracterului de titlu executoriu al contractelor de credit

Legea ar „induce falsa opinie că debitorii vor fi protejați de o eventuală executare silită de către instituțiile de credit, în condițiile în care, din cauza acestei inițiative, consumatorii a trebui să suporte cheltuieli suplimentare de judecată a căror valoare va crește proporțional cu durata procesului judiciar și cu valoarea creditului”.

Băncile vor opera în continuare popriri pe conturile clienților pentru datoriile către stat (pentru care nu există o eliminare a caracterului executoriu), însă nu vor putea executa datoriile propriilor debitori.

Aplicarea acestei inițiative legislative ar duce la creșterea duratei litigiilor în instanță până la 3 ani, în timp ce în statele membre UE durata unui asemenea litigiu este, de regulă, între 1- 3 luni.

Concluzii

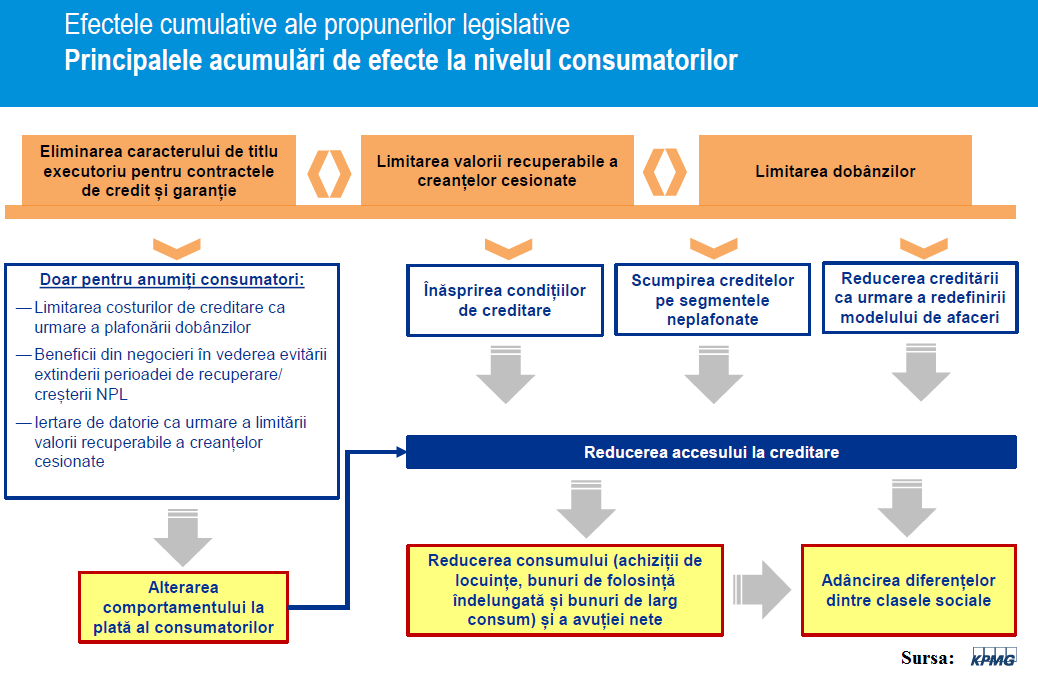

În general, ARB şi CPBR susţin că principalele efecte rezultate din studiul de impact sunt:

- „Înăsprirea condițiilor de creditare/ reducerea creditării cu impact direct asupra reducerii consumului (achiziții de locuințe, bunuri de folosință îndelungată și bunuri de larg consum) și a avuției nete a populației;

- Reducerea creditării pentru achiziția de locuințe poate crește presiunea asupra pieței imobiliare;

- Adâncirea diferențelor dintre clasele sociale;

- Alterarea comportamentului la plată al consumatorilor;

- Reducerea accesului la creditare al populației, cu potențial de propagare la nivelul de ansamblu al economiei – cu beneficii limitate în planul protecției consumatorilor;

- Limitarea capacității instituțiilor de credit de utilizare a cesiunii de creanță în vederea gestionării nivelului creditelor neperformante, cumulată cu apariția litigiilor de obținere a titlului executoriu vor conduce la încărcarea suplimentară a sistemului judiciar;

- Creșterea creditelor neperformante ca urmare a creșterii duratei și costurilor de recuperare, blocării pieței secundare și a modificării comportamentului la plată al debitorilor, ceea ce poate conduce la creșterea riscului de țară;

- La nivel european există demersuri paralele de îmbunătățire a cadrului de protecție a consumatorilor și de stimulare a soluționării nivelurilor ridicate de credite neperformante, având în vedere că acestea sunt considerate a reprezenta un risc la adresa stabilității financiare și a creșterii economice;

- Reducerea profitabilității și a fondurilor disponibile pentru creditare;

- Lipsa predictibilității legislative poate avea consecințe negative asupra mediului de afaceri și a investițiilor”.