În termeni reali ( ajustat cu inflaţia), la începutul acestui an, dobânzile la credite au scăzut foarte mult iar cele la depozite au intrat puternic în teritoriul negativ ( doar +1,42% la credite şi -3,53% la depozite potrivit datelor comunicate oficial pentru luna februarie 2018 ca valori medii pentru societăţi nefinanciare şi gospodăriile populaţiei).

În termeni reali ( ajustat cu inflaţia), la începutul acestui an, dobânzile la credite au scăzut foarte mult iar cele la depozite au intrat puternic în teritoriul negativ ( doar +1,42% la credite şi -3,53% la depozite potrivit datelor comunicate oficial pentru luna februarie 2018 ca valori medii pentru societăţi nefinanciare şi gospodăriile populaţiei).

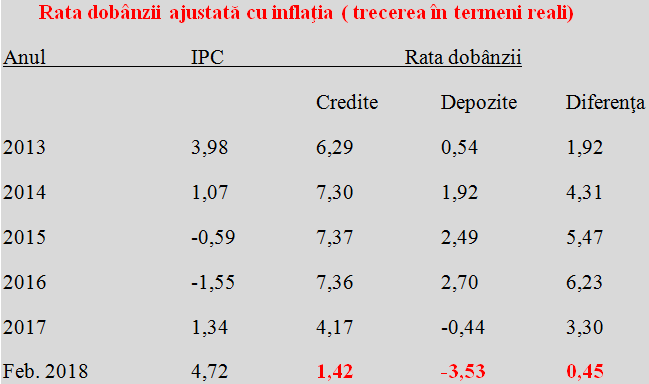

Evoluţia în timp (pe parcursul ultimilor cinci ani) arată că situaţia care am ajuns după ce am parcurs doi ani de scădere a indicelui de preţuri mediu IPC, urmaţi apoi de o revenire în teritoriul pozitiv anul trecut şi creşterea rapidă a IPC prin efect de bază în ultimul trimestru din 2017 şi stabilizarea la o valoare de aproape 5% la finele primului trimestru din 2018.

De reţinut, din 2013 şi până la mijlocul anului 2017, rata medie a dobânzilor la depozite a fost mai mare decât nivelul creşterii preţurilor ( 0,85% la 0,85% în iunie 2017). După care banii depuşi au încput să piardă din puterea de cumpărare iar ritmul în care a avansat acest fenomen a crescut ( ceea ce face ca media pe anul trecut să fie defavorabilă depozitelor).

După cum se poate vedea, diferenţa dintre rata dobânzii practicată la credite şi cea acordată la depozite pare a fi fost minimă în anul 2016 şi a început să urce înapoi în 2017 şi 2018 spre valoarea din 2014.

Dacă facem, însă, ajustarea cu inflaţia medie anuală ( inflaţia pe ultimele 12 luni pentru februarie 2018), se obţin cu totul alte valori.

De fapt, în mod real, dobânzile practicate au fost păstrate la un nivel relativ ridicat în 2015-2016, cu un câştig din diferenţa între ratele practicate la credite şi cele la depozite maxim în 2016. An în care deponenţii au obţinut prin economisire şi cel mai mare randament din ultimii cinci ani. În prezent, situaţia s-a inversat dramatic.

Devine tot mai clar că păstrarea valorilor nominale, cele care au impact maxim la populaţie, nu este sustenabilă în timp. Chiar dacă valoarea prognozată pentru 2018 tot ca valoare medie pentru IPC este ceva mai scăzută decât cea din februarie, pentru a fi semnificativ mai mica la final de an (4,3% şi, respectiv 3,2% potrivit Comisiei Naţionale de Strategie şi Prognoză), o reaşezare în sus ceva mai pronunţată decât trendul deja demarat este inevitabilă.

În treacăt fie spus, în perioada 2014 – 2016, dobânzile practicate la credite au păstrat o valoare cam mare în termeni reali, profitând de scăderea vizibilă în termeni nominali, iar din 2017 încoace dobânzile la depozitele constituite au fost cam mici faţă de inflaţia deja prognozată la momentul constituirii lor, în baza unui soi de inerţie la nivelul percepţiei publice.

Pur şi simplu, instituţiile financiare vor trebui să ajungă la niveluri mai mari ale dobânzilor în termeni reali, altfel îşi vor vedea câştigurile din diferenţialul de dobânzi erodate puternic de inflaţie. Totodată, cei care economisesc vor constata o scădere destul de importantă a puterii de cumpărare a sumelor depuse, ceea ce riscă să descurajeze economisirea şi să trimită consumul într-o spirală periculoasă.

De altfel, în prezent, singurele instrumente financiare care oferă un randament similar cu rata inflaţiei mai sunt titlurile de stat ( care ajung până undeva în jur de 4% pentru plasamente pe termen lung şi beneficiază de scutire de impozit) dar accesarea lor este ceva mai dificilă în proporţii de masă.

Una peste alta, fără a fi (încă) o evoluţie presantă, odată cu revenirea la valori ceva mai mari ale inflaţiei vom asista la reaşezări ale dobânzilor pe paliere mai înalte, impuse de realitatea creşterii IPC şi nu de vreo rapacitate a instituţiilor de credit.

Contrar percepţiei publice, principala problemă va fi nu o anumită majorare a dobânzilor la credite, cât oferirea unor niveluri de remunerare cât de cât rezonabile pe partea de economisire.