Taxele pe proprietate din România generează venituri de circa trei ori ori mici decât media economiilor OCDE și aproape la jumătate față de media UE, reiese dintr-o analiză a Fondului Monetar Internațional (FMI) pe acest subiect.

Parlamentarii coaliției de guvernare au depus miercuri un amendament la proiectul de lege a aprobare a OUG care schimba modul de impozitare a proprietăților prin care acest este amânat.

Guvernul agrease un nou mod de calcul al impozitelor locale, pe baza grilelor notariale – care să țină cont și de materialele de construcție și de poziționarea imobilului, însă autoritățile locale au avertizat că noul sistem nu poate fi implementat în timp util.

Cum acesta ar fi dus la o creștere a veniturilor autorităților locale din taxele pe proprietate (pentru 2023 fiind estimată o creștere de 2,8 miliarde de lei), parlamentarii puterii au introdus și o prevedere ce presupune majorarea bazei impozabile cu 50%.

România, în context european și internațional

La nivelul anului 2021, taxele pe proprietate colectate de autoritățile locale din România au generat venituri de 0,6% din PIB, media economiilor OCDE fiind de 1,8% din PIB.

(Citiți și: ”Revizuirea cadrului fiscal, asumată prin PNRR: Guvernul vizează eliminarea ”distorsiunilor” din zona impozitelor pe venit și profit, precum și reformarea impozitării proprietății”)

”Actualul sistem de impozitare a proprietăților din România, baza pe suprafețe, este ineficient, generând venituri sub potențial, în timp ce determinarea valorii impozabile este inechitabilă și complexă”, se arată în raportul FMI.

Experții FMI avertizează totodată că o reformă a sistemului de impozite pe proprietate are potențialul de a contribui semnificativ la veniturile autorităților locale din România, ”care reprezintă la ora actuală doar 3% din veniturile bugetului general consolidat, una dintre cele mai reduse valori din UE”.

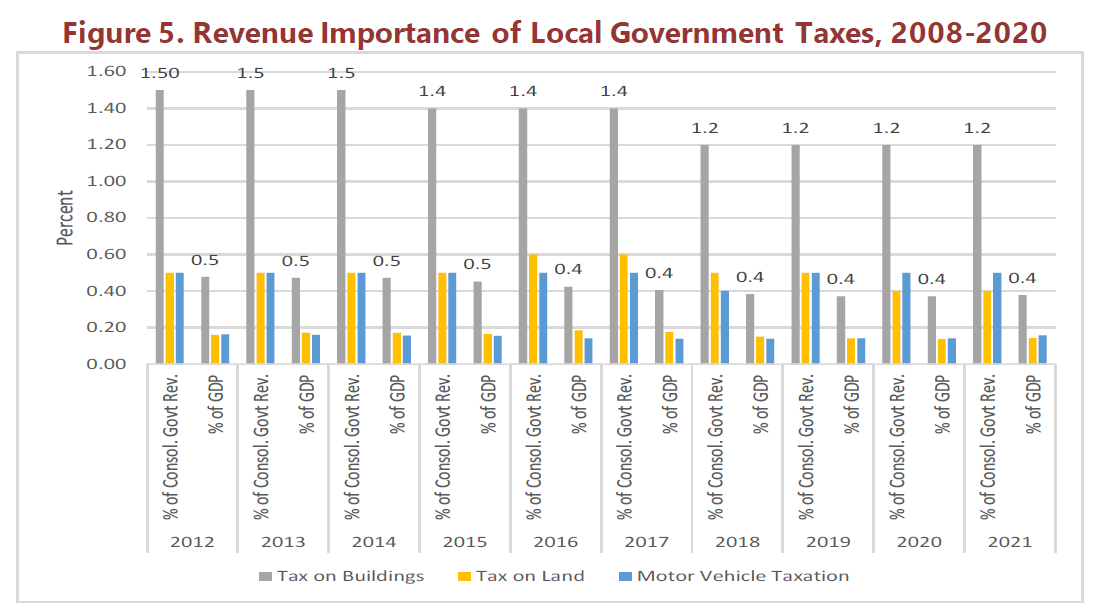

Ei mai punctează totodată că veniturile din impozitele pe clădiri și terenuri au stagnat în ultimul deceniu, cu toate că valoarea proprietăților a crescut.

Specificul local, adică românesc

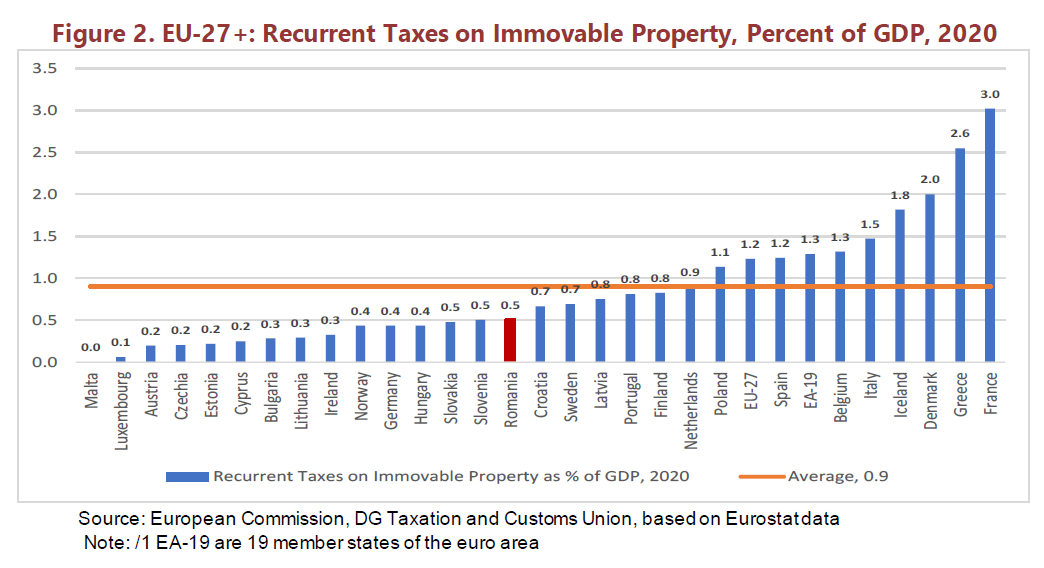

Taxele recurente pe proprietate, impozitele anuale, generează încasări medii de circa 0,5% din PIB în România, aproape la jumătate față de media UE, de 0,9% din PIB.

Raportul FMI punctează că, în general, statele Occidentale colectează venituri semnificative din impozitele recurente pe proprietate, în vreme ce statele din Centrul și Sud-Estul Europei au venituri mai mari din taxele de transfer (colectate atunci când proprietatea devine obiectul unei tranzacții).

România face notă discordantă, bazându-se, la fel ca Franța, Danemarca și Islanda, cu precădere pe impozitele recurente.

”Valoarea impozitului pe proprietate în România este scăzută: în 2021, în orașul Cluj-Napoca taxa medie a impozitului pe teren (combinând persoanele juridice și fizice) a fost de 60 de euro, în timp ce pentru impozitul pe clădiri a fost de 18 euro. Județul a încasat impozite recurente pe proprietate în valoare de 57 de milioane de euro. Din 2019, impozitul pe mijloacele de transport are o pondere mai mare în veniturile administrațiilor locale decât impozitul pe teren”, se arată în raport.

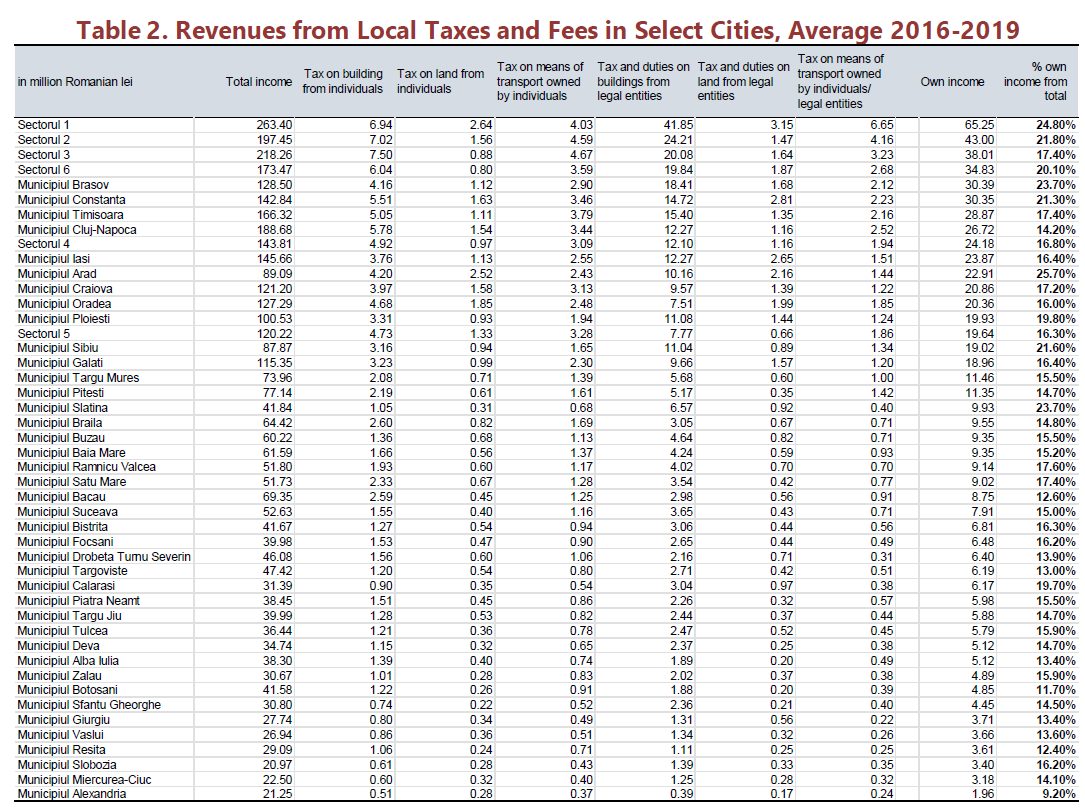

O analiză pe perioada 2016-2019 a încasărilor medii din impozite a 46 de municipii din România dovedește importanța veniturilor din impozitele pe clădiri. În București, veniturile din sursă proprie reprezintă aproximativ 21 la sută din veniturile totale, iar pentru grupul de municipii, media este 16,6 la sută.

Administrațiile locale din România, mai dependente de ”centru” decât media UE

Reforma sistemului de taxe de proprietate ar atenua, în opinia experților FMI, probleme privind transferurile întârziate de la centru, care blochează adesea buna funcționare a administrației locale.

(Citiți și: ”De ce ideea reducerii de impozite și taxe contravine, deja, interesului național„)

La nivelul anului 2019, circa 23% din cheltuielile guvernamentale totale au fost alocate unităților administrativ-teritoriale. Primăriile din teritoriu sunt însă puternic dependente de transferurile de la București.

”Autonomia veniturilor României la nivel subnațional (venituri proprii față de resursele totale disponibile) este mai mică decât media UE, iar acest lucru implică o dependență de transferurile guvernamentale centrale care este mai mare decât media UE – 56,7% pentru România față de 44,6% pentru Europa (date din 2020)”, avertizează experții FMI.

Autoritățile locale nu-și pot finaliza bugetele anuale înainte ca Guvernul să nu stabilească principalii indicatori ai bugetului general consolidat și transferurile pe care acestea le prevede. În plus, metoda de calcul a acestora nu este foarte predictibilă, clară și transparentă, se arată în raport, iar întârzierile în transferul efectiv de fonduri împiedică buna funcționare a autorităților locale.

Propunerile FMI

Din punctul de vedere al experților internaționali, există două abordări în ceea ce privește taxele recurente pe proprietate, respectiv pentru a determina suma impozabilă.

Prima abordare – evaluarea bazată pe valoare – utilizează metode și tehnici care se bazează pe tranzacțiile de piață pentru a determina valoarea proprietății. A doua abordare – evaluarea fără valoare sau bazată pe suprafață – utilizează metode care calculează valoarea impozabilă cu referire în primul rând la dimensiunea terenului și/sau a clădirilor.

România folosește în prezent al doilea sistem, însă primul ”tinde să diferențieze mai bine povara fiscală între gospodăriile cu venituri mici și cele cu venituri mari – luând în considerare mai bine capacitatea de plată sau echitatea verticală”.

Autoritățile române și-au exprima interesul de a realiza o reformă comprehensivă, astfel încât taxele să reflecte valoarea de piață. Misiunea FMI care a întocmit raportul amintit mai sus punctează că aceasta ar putea fi implementată, însă necesită o perioadă considerabilă de timp.

Printre recomandările lansare a fost aceea ca autoritățile să vadă terenul și clădirea pe care se află acesta drept o singură proprietate. În România există 9 milioane de proprietăți, iar pentru acestea trebuie făcute 18 milioane de evaluări de impozit.

A doua provocare este găsirea unui sistem de a migra către evaluarea de piață fără a pune o povară prea mare asupra administrațiilor publice locale. Misiunea FMI recomandă ca în primă fază proprietarii să declare valoare, numărul mare de tranzacții imobiliare făcând facilă evaluarea proprie a locuințelor.

***

2 răspunsuri

Bună dimineața, suntem specialiști în LUAT, în 2023 O SĂ mărim pensiile cu 10-11% DACĂ, VOM MĂRI salariul minim pe economie cu 500 lei DACĂ, O SĂ MĂRIM SALARIILE NOASTRE DACĂ, (nu le-a reușit, dar ”administrația locală” primește…). NU s-+ar putea să ne DEA 20% la pensii/lefuri, că „termenii reali ai inflației” erau în iulie 2022 de 15,2%? Deci din 15 tu dai 10-11, sau mai mici, că mai mari… Unde e valoarea punctului de pensie de 1.745 ASUMATĂ de domul președinte, ”noua lege a pensiilor” care NU se aplică pentru că??? DECI NU POPULAȚIA trebuie să suporte degringolada financiară actuală! Dar CINE??? Că NU se vede…

IN CADRUL TAXELOR PE PROPRIETATE TREBUIE INTRODUSA TAXA PE LUX si pe AVERILE (FURACIUNILE) DOSITE CEL PUTIN CELE DIN offshoruri.