Fondurile de pensii obligatorii administrate privat (Pilon II) au obţinut o rată de rentabilitate medie de peste 5% în luna mai 2017, în termeni anualizaţi, potrivit datelor celor mai recente ale Autorităţii de Supraveghere Financiară (ASF).

Fondurile de pensii obligatorii administrate privat (Pilon II) au obţinut o rată de rentabilitate medie de peste 5% în luna mai 2017, în termeni anualizaţi, potrivit datelor celor mai recente ale Autorităţii de Supraveghere Financiară (ASF).

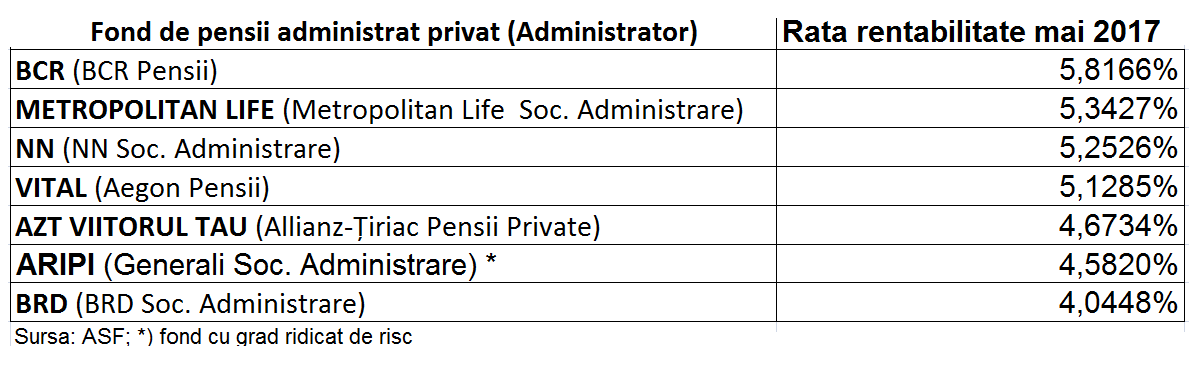

În România există şase fonduri de pensii de tip Pilon II, care au avut randamente ale contribuţiilor primite de la participanţi, plasate în investiţii, între 4,04% ( Fondul BRD, administrat de BRD Societate de administrare) şi 5,81% (Fondul BCR, administrat de societatea BCR Pensii).

Randamentele diferă în funcţie de politica de administrare asumată de documentele fondului, în limitele legale de alocare spre diferite titpuri de plasament, dar şi de priceperea administratorilor.

Pentru comparaţie, depozitele bancare noi au promis o rată de dobândă anuală (impozabilă) de 0,8% în aprilie, la termen de un an, potrivit celor mai recente date ale Băncii Naţionale ale României.

Câștigurile

Topul randamentelor celor şase fonduri de pensii obligatorii private administrate privat este următorul:

Un câștig de 5 lei la 100 de lei contribuție pe o lună poate părea mic pentru o pensie, dar aici intervine incertitudinea legată tot de deciziile guvernamentale. Contribuțiile sunt o parte din CAS-ul total și, potrivit legii inițiale, contribuția la Pilonul II de pensii ar fi trebuit să ajungă la 6% încă din anul 2016, însă autoritățile au decis de câteva ori amânarea majorării anuale de 0,5 puncte procentuale prevăzută de lege, de la 2% în 2008.

Ulterior, legea a fost modificată, iar în 2016 în loc de o majorare de 0,5 puncte s-a decis o creștere de doar 0,1 puncte, de la 5% la 5,1%, cotă valabilă și în prezent.

Dincolo de manipulările politice, declarațiile contradictorii ale oficialilor guvernamentali fondurile de pensii obligatorii trec cu vederea certitudinile elementare ale sistemului Pilonului II, care asigură câte un cont de pensii individual pentru fiecare participant, spre deosebire de pensiile de stat care vor fi plătite de contribuțiile salariaților de peste 20 – 30 de ani.

Statul nu poate obţine profit pentru pensionari, dar bugetul asigurărilor sociale suferă, în schimb, de deficit cronic şi politicienii se uită cu jind la activele fondurilor private.

Administratorii fondurilor alocă în fiecare cont individual câştigurile realizate din investiţii, proporţional în funcţie de suma contribuţiei şi de durata participării contribuţiilor la plasamente. Riscul însoţeşte orice investiţii pe o piaţă, inclusiv pe cea atitlurilor de stat sau pe cea a depozitelor bancare.

Riscul şi garanţia

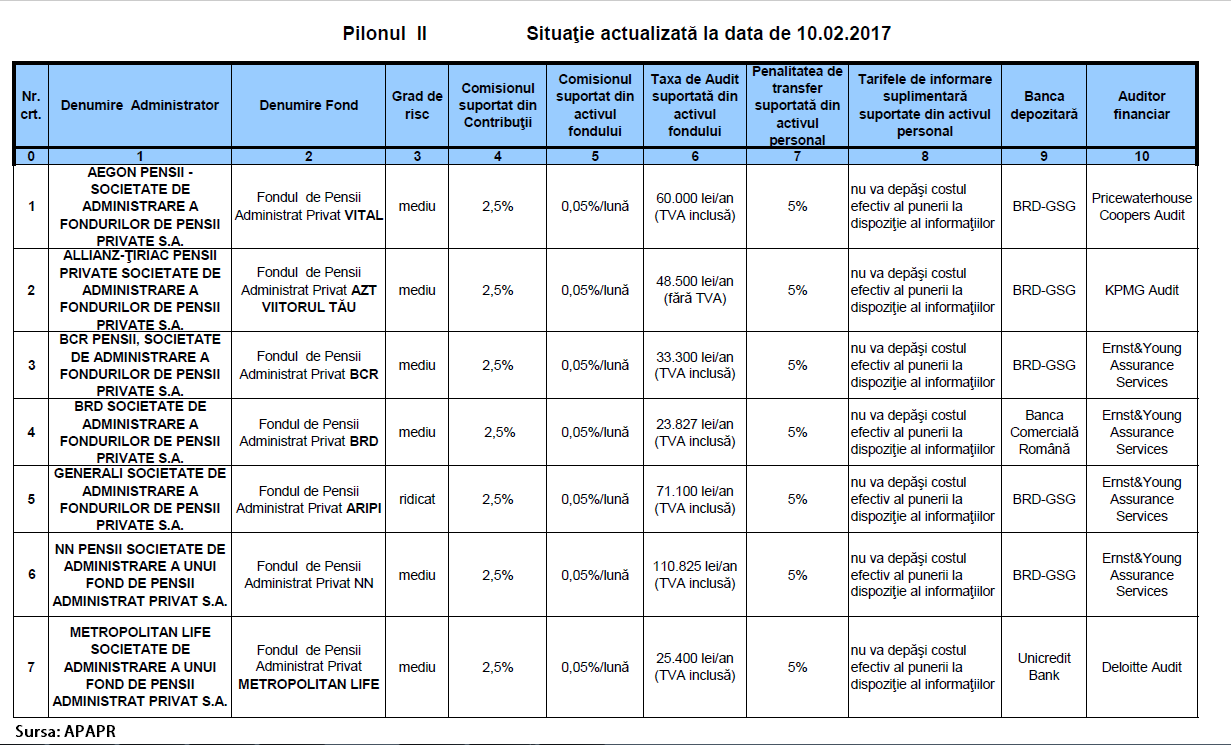

Astfel, cinci dintre fondurile de pensii Pilon II sunt încadrate la un grad de risc de investiţii mediu şi unul la un grad de risc de investiţii ridicat. Calificarea la un anumit grad de risc este necesară pentru că, spre deosebire de stat, fondurile de pensii nu ţin banii într-un cont global la Trezoreria statului, ci în conturi individualizate pentru fiecare participant contribuabil.

Pensiile private pe care contribuabilii le vor primi vor depinde, desigur, de gradul în care rentabilitatea plasamentelor va depăşi eroziunea inflaţionistă.

Altfel, spre deosebire de stat, care nu garantează decât că va da pensii, fără asumarea niciunei obligaţii concrete privind valoarea nominală a acesteia, legea fondurilor de pensii private impune un beneficiu minim garantat egal cu suma contribuţiilor fiecărui participant, din care se vor scădea comisioanele plafonate de lege.

Sunt două comisioane: comisionul din contribuție, de maxim 2,5% din fiecare contribuție platită de participanți și comisionul de administrare, de maxim 0,6% pe an din suma totală acumulată de participant inclusiv profitul.

Iată tabloul comisioanelor practicate în prezent:

Ca şi statul, un fond de pensii nu poate da faliment, conform legii, dar, spre deosebire de pensia de la stat, mărimea pensiei private va fi cu certitudine cel puţin aproape aceeaşi cu cea a viramentelor.

Un răspuns

Amânarea majorării contribuției îmi întărește convingerea că statul vrea Pilonul 2 pentru a face altceva cu acei bani, probabil că acei 0,5% pe an sunt folosiți de stat, nu virați la pensia mea.