Zilele acestea am asistat la discuții intense pe marginea celor două coduri, fiscal și de procedură fiscală, prezentate în dezbatere publică de Ministerul Finanțelor.

Zilele acestea am asistat la discuții intense pe marginea celor două coduri, fiscal și de procedură fiscală, prezentate în dezbatere publică de Ministerul Finanțelor.

Vedem măsuri de relaxare fiscală de o magnitudine ce cu greu putea a fi închipuită ca posibil a venind de la un guvern care a fost mai degrabă preocupat până recent de majorări de taxe și introducerea unora noi decât de reduceri.

TVA scade atât pentru cota standard (de la 24 la 20%) cât și pentru legume, fructe, carne, pește (de la 24 la 9% (!)), accizele scad atât la carburanți cât și la alcool, impozitul pe construcții dispare iar, prin eliminarea impozitului pe dividend România se apropie vertiginos de statutul de paradis fiscal (sarcină fiscală zero pentru câștigurile de capital obținute prin intermediul unor companii, în anumite condiții).

Baza de calcul a contribuției la sănătate este și ea plafonată la 5 salarii medii, ceea ce însă nu va ajuta la creșterea conformării datorită plafonului prea mare, dar și păstrării unor cote semnificativ mai mici pentru câștigurile din activități independente față de cele datorate pentru salarii.

În plus, asistăm și la o reașezare a impozitului pe clădiri.

Toate aceste măsuri costă peste 16,26 miliarde de lei, conform calculului autorilor propunerii, din care tot autorii estimează (fără a explica însă și cum) că vor recupera în prima fază 9,45. Rămâne complet fără răspuns întrebarea: cum se compensează această suma? Pe ce se bazează guvernul? În lipsa unui răspuns cât de cât credibil, toate aceste propuneri riscă să cadă în derizoriu și să compromită întregul demers al rescrierii celor două coduri.

Pe partea de cod de procedură fiscală vedem o colecție de măsuri menite să “întărească” administrarea fiscală. Din păcate acest lucru se face pe costul antreprenorilor, ale căror drepturi sunt din ce în ce mai reduse în fața unui ANAF din ce în ce mai abuziv. Personal, îmi este teamă că antreprenorul român va fi din ce în ce mai des tratat ca infractor și nu ca un partener al statului.

Am încercat să sintetizez aceste propuneri în forma în care am prezentat în urmă cu câteva luni și inventarul celor peste 200 de modificări ale legislației fiscale din ultimii zece ani. Mi-am permis nu numai să comentez dar și să evaluez, prin prisma experienței mele în domeniul consultanței fiscale, importanța și calitatea propunerilor inventariate.

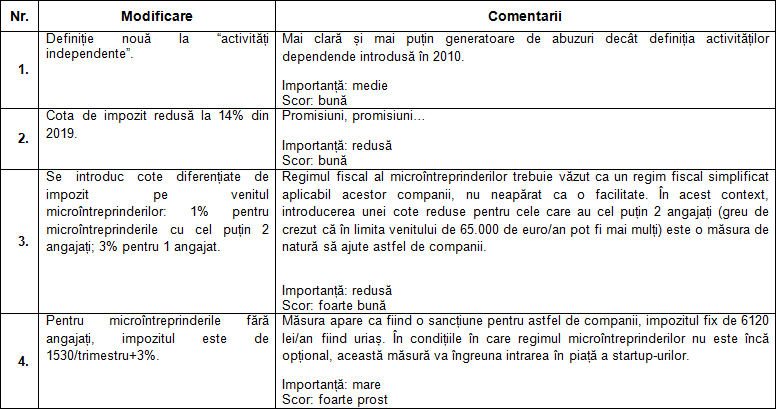

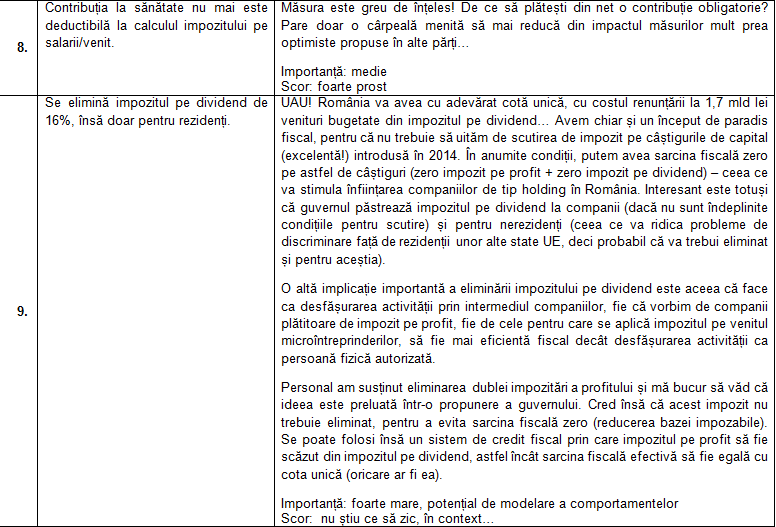

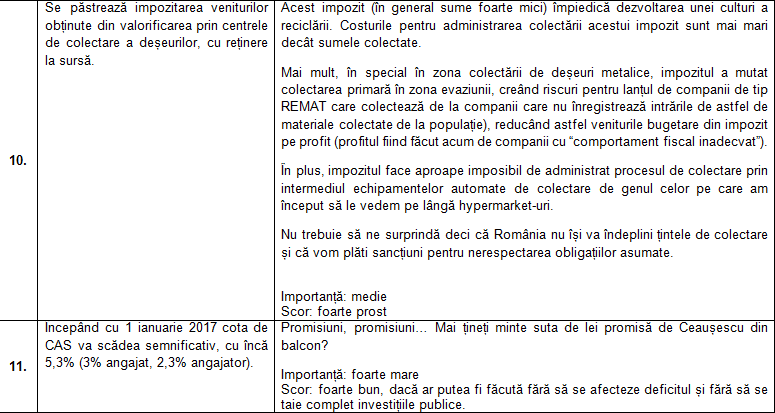

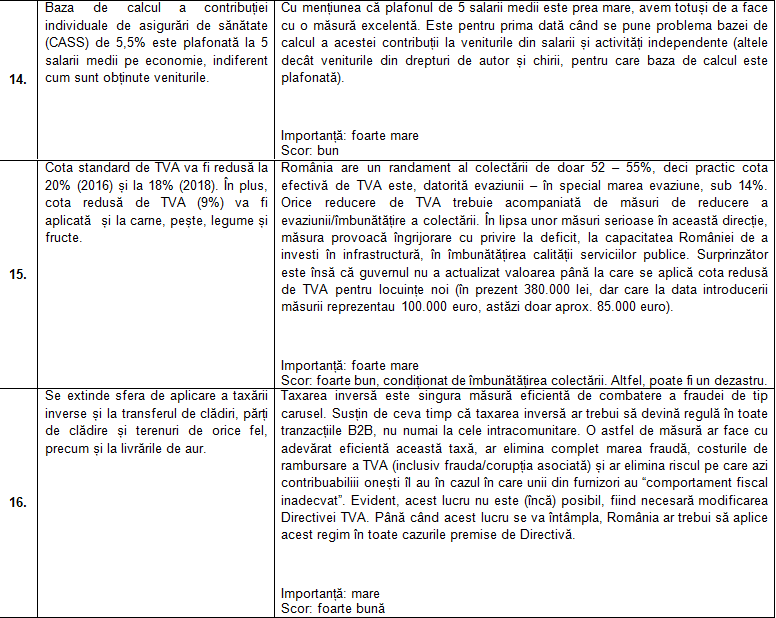

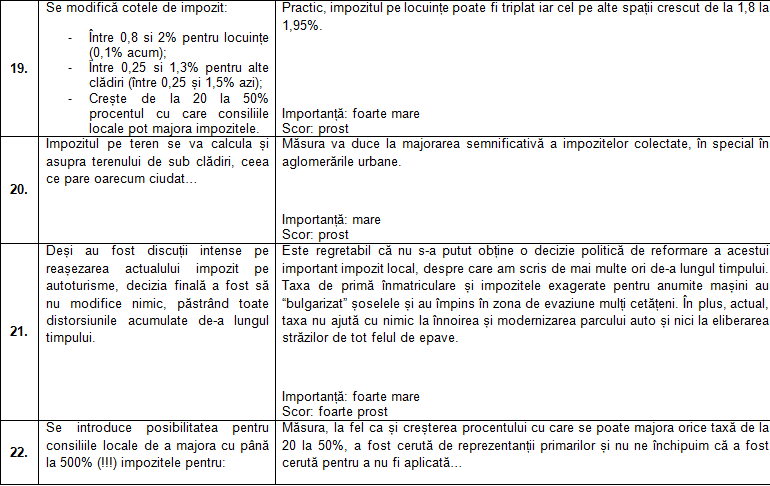

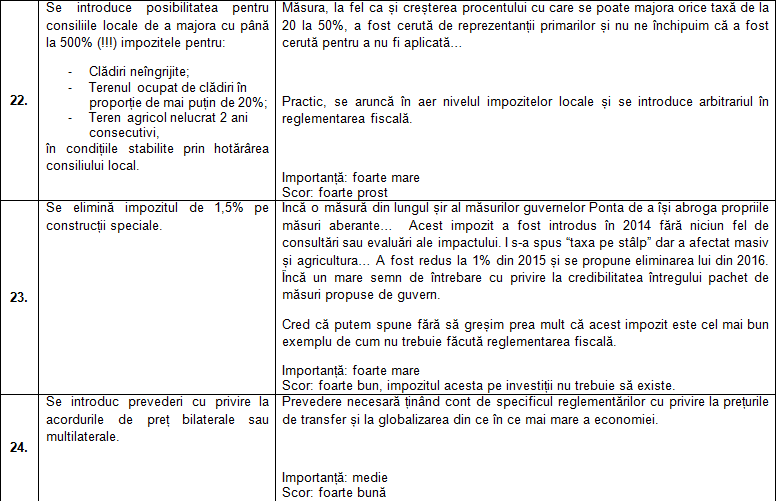

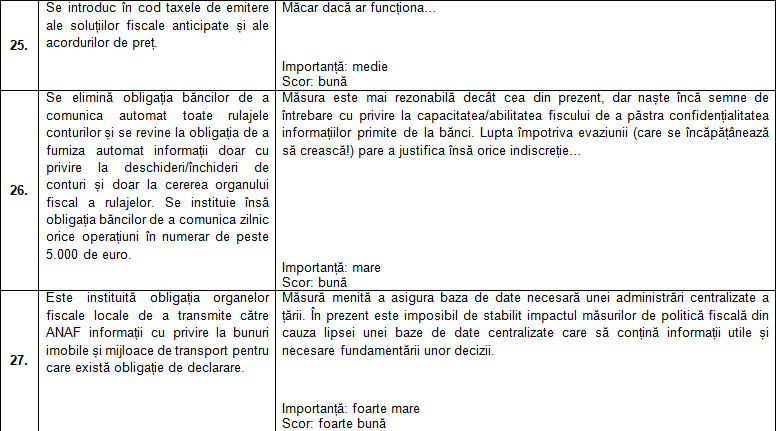

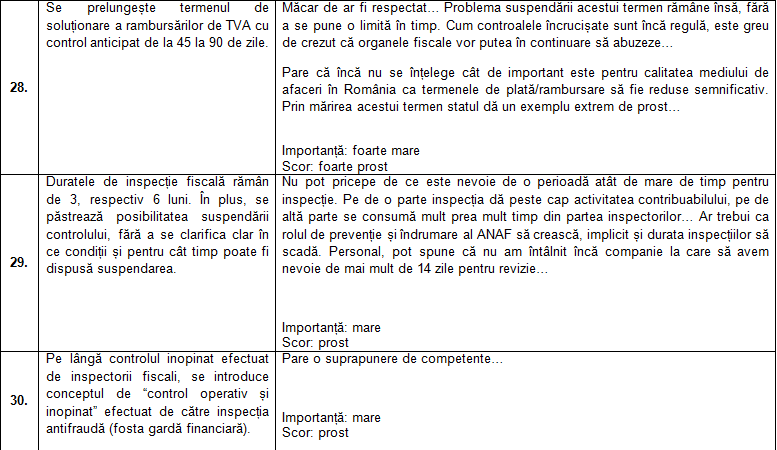

Mai jos, tabelele, cu prezentarea în paralel, la modul cel mai concret cu putință, a principalelor modificări și a afectelor acestora în economie și în societate (Click pe fiecare pentru mărire).

Tabelul INTEGRAL poate fi descărcat la finalul articolului.

Aici simt nevoia sa fac un comentariu mai amplu cu privire la măsurile propuse în cazul contribuțiilor sociale.

Personal m-am implicat foarte mult în a discuta, explica, susține un set de măsuri care să pună pe baze sustenabile sistemul de contribuții sociale, să îl așeze într-un mod viabil pe termen lung. O parte din setul de măsuri propus de mine și anume plafonarea bazei de calcul a tuturor contribuțiilor, a fost preluat – dar nu integral (vezi modul în care se calculează plafonul pentru angajatori).

Nivelul la care a fost stabilit plafonul este însă unul prea mare pentru a se putea asigura creșterea conformării voluntare. În plus, se păstrează așezarea sarcinii fiscale în funcție de CUM și nu doar de CÂT câștigăm, ceea ce personal consider că este profund imoral.

De asemenea, prin eliminarea impozitului pe dividende se creează condițiile pentru a asista la un fenomen invers celui pe care l-am văzut în 2007/2008: creșterea semnificativă a numărului de SRL-uri (sarcina fiscală efectivă 16% față de 29,44% în prezent) în dauna PFA-urilor (sarcină fiscală semnificativ mai mare). Să nu uităm însă: nu există prânz gratis. Sarcina fiscală mai mică vine cu pericolul retratării fiscale.

Acesta este motivul pentru care susțin că se ratează o șansă mare pentru România. Sper ca totuși varianta finală să nu fie aceasta.

Consider că mult mai util pentru dezvoltarea echilibrată a României, pentru normalizarea pieței muncii, ca plafonarea să fie făcută la cel mult 3 salarii medii, ca deducerea personală să fie scăzută din baza de calcul a contribuțiilor sociale, în paralel cu lărgirea bazei de impozitare.

Cred cu tărie că sarcina fiscală nu trebuie stabilită în funcție de CUM obținem veniturile, ci doar de CÂT venit obținem.

(Descărcați AICI tabelul integral)

***

Gabriel Biriș este partener al casei de avocatură Biriș-Goran

2 răspunsuri

Pct 8. Contribuția la sănătate este bine sa rămână la angajat si acesta sa decidă dacă se asigura sau aduna banii si-i folosește la spitalul la care dorește/are nevoie sa se trateze. Reducerea surselor la fondul de sănătate va reduce(cred) licitatiile trucate din sănătate.

Pct. 9. „credit fiscal” impozit pe dividend minus impozit pe profit X cota unica rezulta sarcina fiscală. Cred ca-i imposibil aritmetic. Impozitul pe dividend fiind mai mic decât cel pe profit ajungem la un rezultat negativ.

Toate celelalte informații sunt foarte utile ptr cei care nu au avut încă timp sa citească aceste coduri.

D-le Biris, va rog sa rediscutati ori de cite ori aveti posibilitatea ca masura lui Boc de taxare a dobinzilor-taxa pe inflatie- de 16% sa fie redusa din nou la 1% (parca nu era de loc).Amintiti-le papagalilor de guvernanti ca au cistigat pe promisiuni ca vor repara tot ce a taiat guvrnul Boc.1.Salariile bugetarilor-s-a rezovat, 2.TVA-NU s-a rezolvat (nici nu am sperante ca se va rezolva)3.Impozitul pe dobinzile la depozite-16% -Nu s-a remediat, 4.Majorarea penalitatii la pensionarea anticipata partial de la 0.50% pe luna, la 0,75% pe luna – NU s-a rezolvat, ba mai mult tovarasa ministru Plumb nici nu stia. Ii citise un e-mail moderatorul de la cineva care suna astfel:”am 60 de ani, am cotizat 40 de ani, iar acuma doresc sa ma pensionez anticipar si din amarita de pensie imi taie 45% (5anix12 lunix0.75%/luna =45.00%) Desigur, si 0.50 e mult, dar mai ales pe baza carui rationament?? Sper sa va ajunga acest comentariu.