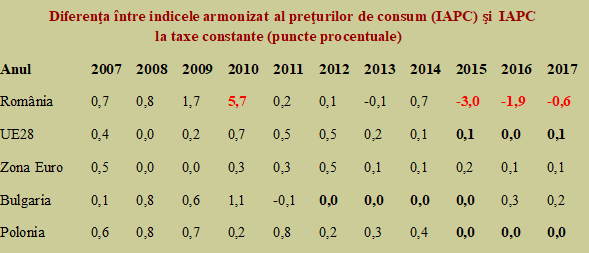

Valoarea inflaţiei comunicate oficial în ultimii ani a fost sistematic afectată de modificarea taxării, influenţele venite pe calea schimbărilor de fiscalitate fiind considerabile, după cum se poate vedea din datele publicate de Eurostat.

Valoarea inflaţiei comunicate oficial în ultimii ani a fost sistematic afectată de modificarea taxării, influenţele venite pe calea schimbărilor de fiscalitate fiind considerabile, după cum se poate vedea din datele publicate de Eurostat.

Aceste date prezintă modificarea indicelui armonizat de inflaţie IAPC pe parcursul celor zece ani de la aderare.

Se poate observa imediat că România s-a individualizat prin modificări relativ importante ale inflaţiei prin modificarea preţurilor ca urmare a creşterii sau scăderii cotelor de impozitare aplicate la diverse măfuri şi servicii, ceea ce a modificat considerabil valorile indicelui de creştere (fie el IPC, fie IAPC) cât şi percepţia publică în materie de stabilitate a preţurilor.

Practic, creşterea de TVA din 2010, operată pentru a ajusta puterea de cumpărare excesivă în raport cu posibilităţile reale ale economiei, a fost ulterior reversată treptat, cu efect maxim dar descrescător în perioada 2015 – 2017, de la un maxim de reducere de trei puncte procentuale spre numai 0,6 pp anul trecut.

S-a creeat astfel impresia unei stabilităţi a preţurilor şi chiar a unei tendinţe de uşoară scădere, care nu avea acoperire în facturile achitate la poarta fabricii. Precum şi un efect de bază nefavorabil pentru valoarea inflaţiei consemnate oficial pe baza metodologiei certificate de Eurostat dar care nu ţine cont de modificările din fiscalitate.

Evident, dacă ne uităm la situaţia din Uniunea Europeană sau din ţări care sunt ori apropiate ca nivel de trai ori ca structură a economiei (provenite tot din fostul bloc socialist) se poate vedea că aceste modificări frecvente şi ample de la noi nu s-au produs în Bulgaria şi Polonia. De unde şi stabilitatea mai mare, benefică pentru economie şi pentru expectaţiile corecte în materie de evoluţie a preţurilor.

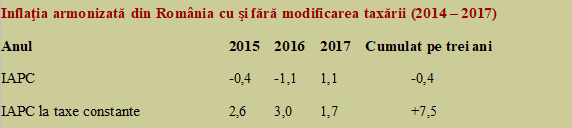

Foarte interesant, dacă ajustăm inflaţia din România după metodologia europeană şi cu păstrarea neschimbată a taxării, se obţin pentru ultimii trei ani cu totul alte valori decât cele anunţate oficial, mult mai aproape de obiectivul de inflaţie, stabilit pe considerente de teorie economică la 2,5% plus/minus 1%.

În traducere, la valorile medii de evoluţie a preţurilor pe ultimii trei ani care au trecut, dacă NU s-ar fi umblat deloc la taxare, în loc de o scădere de 0,4% ( pare ciudat acum dar asta e situaţia) am fi avut o creştere cumulată de 7,5%, ceea ce ar fi fost cu totul altceva. Reducerea taxării nu se mai poate în continuare, pentru că s-a epuizat resursa constituită odată cu creşterea impozitării în 2010.

În prezent, avem o diferenţă semnificativă între inflaţia anuală în varianta calculată potrivit metodologiei naţionale ( pe baza unei clasificări ce include trei categorii de mărfuri şi servicii) şi cea calculată pe sistem european ( cu 12 categorii de mărfuri şi servicii, cu includerea consumului per total şi nu doar al gospodăriilor locale).

În loc de valoarea de 4,95% anunţată oficial pentru indicele preţurilor de consum naţional IPC, pentru comparaţii internaţionale corecte se utilizează indicele armonizat al preţurilor de consum IAPC, care a fost în luna martie 2018 de 4% ca rată anuală şi doar 1,9% ca medie a ultimelor 12 luni ( valoarea medie IPC anual a fost de 2,5%).

Acesta este motivul pentru care ţara noastră apare în comunicatul Eurostat tot prima în UE la creşterea preţurilor pe luna trecută dar cu o valoare considerabil mai mică decât cea anunţată de INS potrivit uzanţelor naţionale ca fiind de 5%. Cu alte cuvinte, din perspectiva comparaţiilor internaţionale stăm ceva mai bine decât ni se pare pe plan intern.

Cu 4% pe sistem european, ne plasăm peste Estonia (2,9%), Marea Britanie (2,7%), Slovacia şi Lituania ( fiecare cu 2,5%). Precum şi mult peste valorile consemnate de principalii parteneri comerciali, care sunt şi trei dintre marile economii ale UE şi Zonei Euro ( Germania 1,5%, Italia 0,7% şi Franţa 1,7%).

De fapt, de-abia acum ar fi fost optim să avem de unde să mai reducem din creşterea preţurilor.

Dacă nu am fi redus în anii precedenţi fiscalitatea simultan cu creşterea substanţială a veniturilor, nu am fi avut nici deficitele bugetare duse spre limita de 3% din PIB iar stabilitatea în economie ar fi fost cu totul alta.

Precizare metodologică

Indicii Armonizaţi ai Preţurilor de consum (IAPC) sunt destinaţi comparărilor internaţionale ale inflaţiei. IAPC sunt utilizaţi pentru evaluarea criteriului de convergenţă inflaţie, aşa cum se solicită in Articolul 121 al Tratatului de la Amsterdam şi de BCE pentru evaluarea stabilităţii preţurilor, în scopul elaborării politicilor monetare.

BCE defineşte stabilitatea preţurilor pe baza ratei anuale de schimb în zona euro.

IAPC sunt calculaţi pe baza standardelor armonizate, obligatorii pentru toate Statele Membre.

Sursa: INS