Rata de schimb reală efectivă (Real Effective Exchage Rate, prescurtat REER în lb. engleză) este un indicator care evaluează competitivitatea unei ţări relativ la principalii parteneri comerciali de pe pieţele internaţionale. Modificările în competitivitate depind de variaţiile ratelor de schimb şi de schimbările relative de preţuri între o ţară şi partenerii săi comerciali.

Rata de schimb reală efectivă (Real Effective Exchage Rate, prescurtat REER în lb. engleză) este un indicator care evaluează competitivitatea unei ţări relativ la principalii parteneri comerciali de pe pieţele internaţionale. Modificările în competitivitate depind de variaţiile ratelor de schimb şi de schimbările relative de preţuri între o ţară şi partenerii săi comerciali.

Rata reală semnifică media ponderată a ratelor de schimb în raport cu partenerii comerciali ai ţării în cauză, rezultată din preţurile unor produse semnificative pentru economiile în cauză. Calculele sunt destul de laborioase, cu ponderi duble la export, care reflectă nu numai competiţia pe pieţele interne, dar şi competiţia la export pe terţe pieţe.

Conceptul de rata reală de schimb este util pentru a face distincţie între ratele oficiale şi cele relevante în luarea deciziilor. REER face parte din tabloul de bord al procedurilor de dezechilibre macroeconomice, fiind unul dintre cei 14 indicatori urmăriţi în UE (şi esenţial pentru grupa de cinci indicatori care vizează dezechilibrele externe şi competitivitatea).

Creşterea ratei reale de schimb este asociată cu o reducere a a competitivităţii, în timp ce scăderea ratei reale de schimb corespunde unei creşteri a competitivităţii.

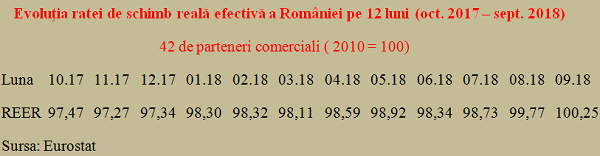

Datele Eurostat pentru ultimele 12 luni disponibile (octombrie 2017 – septembrie 2018), pentru panelul de 42 de parteneri comerciali (statele UE şi cele mai importante economii mondiale) arată o modificare a REER pentru România de +2,78. Astfel, după o perioadă mai îndelungată, am revenit uşor peste referinţa din anul 2010.

Practic, competitivitatea noastră a crescut în ultimele 12 luni numai faţă de Bulgaria, Croaţia şi ţările baltice (nota bene, intrate în Zona Euro, acestea au avut toate un avans REER relativ ridicat, de +4,50 în cazul Lituaniei, +4,82 în cazul Letoniei şi +5,92 în cazul Estoniei, care deţine şi un nedorit record de deteriorare a competitivităţii faţă de anul de referinţă 2010, cu 117,84).

În rest, faţă de toate celelalte ţări membre UE, România a înregistrat mai mici sau mai mari deteriorări ale competitivităţii. Cele mai vizibile în raport cu Ungaria (evoluţie REER în domeniul negativ, cu -1,59) şi Polonia (+0,06), exact ţările din fostul bloc estic care ne aduc deficite importante în comerţul exterior şi cu care avem cele mai reduse grade de acoperire.

Desigur, se poate observa în Zona Euro o anumită deteriorare generalizată a competitivităţii, cel mai important factor fiind cotaţia euro faţă de principalele valute internaţionale. De altfel, şi noi va trebui să fim capabili să absorbim asemenea şocuri după aderarea la Zona Euro (motiv important pentru care nici alte ţări din Europa Centrală nu se înghesuie să adopte moneda unică).

Deocamdată figurăm foarte bine pe tabloul de bord macroeconomic la Eurostat, unde se ia în considerare criteriul (t/t-3), adică evoluţia pe ultimii trei ani pentru care există date. Valoarea este un remarcabil -5,0 în perioada 2014 – 2017 (de la 101,6 la 96,05 faţă de aceeaşi referinţă 2010 = 100), în condiţiile în care criteriul cere +/-5 în Zona Euro şi +/-11 în spaţiul non-euro.

Adică la limita dezirabilă pentru Zona Euro şi mai bine decât Polonia, Bulgaria (-3,0), Ungaria (+0,7), Ungaria (+0,7) şi Cehia (+5,8). Din păcate, România va vira brusc spre zero pentru intervalul 2015 – 2018 („plecarea” este 100,5 în 2015 iar noi am traversat deja reperul de 100, cu trend clar de creştere).

De aici rezultă că va trebui să fi atenţi la câştigurile de competitivitate, prin limitarea creşterii costurilor de fabricaţie ( deşi energia s-a scumpit), îmbunătăţirea productivităţii în prealabil la majorarea salariilor (inclusiv ţinând cont de ce fac alte state) şi la puterea de cumpărare reală efectivă a monedei noastre naţionale, leul.

Deja, prognoza oficială de deficit de cont curent a fost ajustată la -3,5% din PIB pentru anul în curs de la -3,1% din PIB anterior şi doar o cincime (-0,7% din PIB) prin 2014, dacă vă mai amintiţi. Ori, limita de avarie ( e drept, ca medie pe trei ani, dar orice avarie are un început) este de -4% din PIB şi ne îndreptăm spre ea.

Cu toate că serviciile, alături de investiţiile străine şi banii trimişi de cei care lucrează afară încearcă şi încă mai reuşesc în măsură suficientă să compenseze cele aproape 7% din PIB deficit pe mărfuri, unde deja cam o şeptime din importuri nu mai pot fi acoperite cu importuri, lucrurile se vor complica dacă nu suntem atenţi la evoluţia acestui indicator esenţial, REER.