Plasamentele nete în fondurile mutuale de obligațiuni au crescut în ultimele luni, din cauza nevoii tot mai mari de bani a Guvernului, care va spori randamentele la titlurile de stat.

Fondurile de obligațiuni investesc preponderent în titluri de stat. Lunile de vară și septembrie au confirmat răsturnarea tendinței plasamentelor nete, care fuseseră negative până în februarie. Tendința de dezinvestire s-a păstrat la alte categorii de fonduri.

Diferența dintre sumele plasate și cele retrase în fondurile de obligațiuni s-a menținut peste 200 de milioane de lei lunar, ajungând la un total de peste 1,24 miliarde de lei, din martie, când subscrierile nete au redevenit pozitive, până în prezent.

Atracția creșterii costurilor de împrumut ale statului

La gradul superior de certitudine a câștigurilor din plasamentul în fondurile de obligațiuni se adaugă previziunile privind creșterea costurilor la care se împrumută statul român, pentru a acoperi deficitele.

Randamentele titlurilor de stat pe 10 ani ale României vor depăși 5% anul viitor, de la puțin peste 4,1% în prezent, din cauza dezechilibrelor fiscale și externe, ca și a tulburenței politice, potrivit estimărilor avansate de analiștii celor mai mari două bănci din țară.

Costul împrumuturilor statului pe termen lung va deveni de 3 până la 5 ori mai mare în România decât cel din țărilor din regiune.

(Citiți și: „Analiști bancari: Costul împrumuturilor României va crește în 2020 până la de 3–5 ori mai mare decât al statelor din regiune”)

„Ne așteptăm la creșterea costurilor de finanțare ale statului și la deprecierea graduală a leului pe termen scurt, pe fondul deteriorării climatului din sfera finanțelor publice și al intensificării deficitului comercial”, constată sec Andrei Rădulescu, directorul de analiză macroeconomică al Băncii Transilvania.

Scenariul de bază al BCR prevede un deficit bugetar de 4% din PIB în 2020 și de 5,2% în 2021, după creșterea „foarte probabilă” a pensiilor anul viitor. Neîncadrarea în limita maximă europeană de 3% va spori neîncrederea în emisiunile românești.

Cu seria de alegeri care se apropie, de la prezidențialele din noiembrie până la parlamentarele din 2020, și cu „un buget generos pe anul viitor”, deficitul bugetar va fi „imposibil de controlat fără măsuri corective”, potrivit Erste Group Research.

Fructificarea oportunității

Fondurile de obligațiuni și instrumente cu venit fix au acoperit peste 84% totalul subscrierilor nete în fondurile mutuale din septembrie.

Apetitul pentru titlurile de stat este și explicația subscrierilor din alte categorii de fonduri, care investesc considerabil în titluri de stat, dar nu în proporția care să le clasifice formal ca atare.

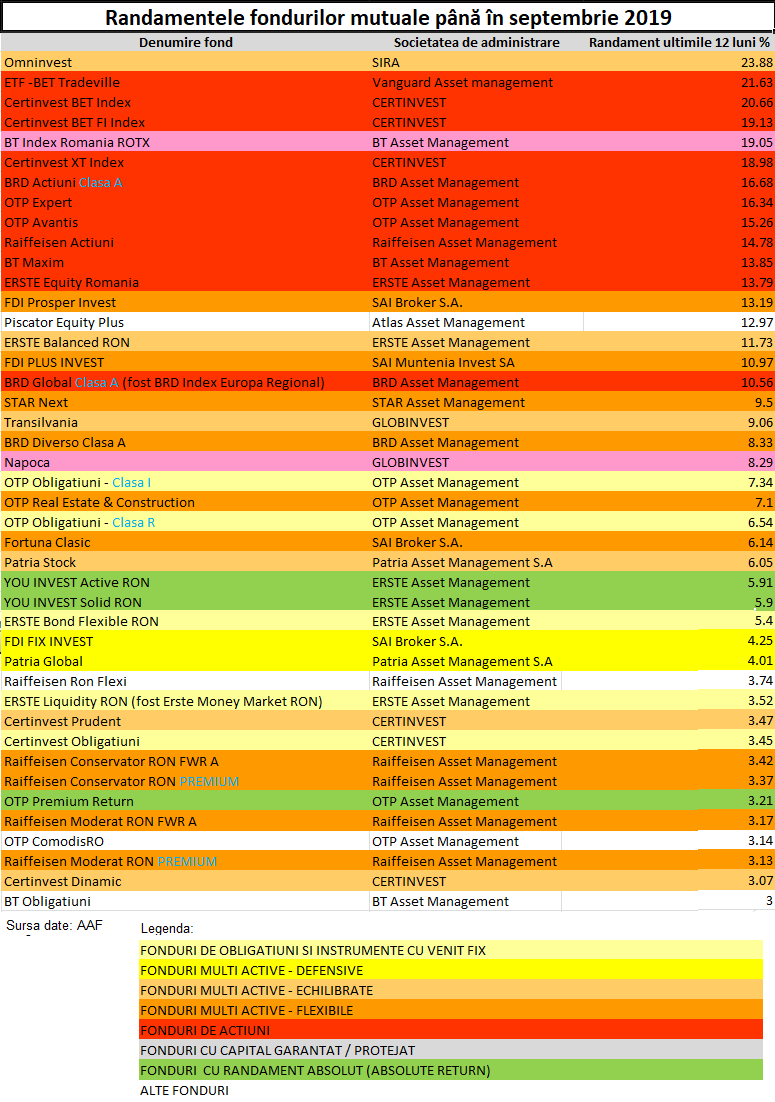

Se remarcă BRD Obligațiuni, care are deja un randament de 6% pe ultimele 12 luni, BRD Simfonia 1 cu 5%, BT Clasic cu 4,4% și două fonduri mai mici, Patria Global și STAR Focus cu randamente de peste 8%.

Fondurile mutuale care investesc în titluri de stat sunt fie cele de obligațiuni (cu plasamente de cel puțin 80% în instrumente cu venit fix și deloc în acțiuni), fie cele diversificate (multiactive) cu portofoliu defensiv (minim 65%).

Mai sunt și fondurile multiactive echilibrate, care nu pot investi în acțiuni decât între 35 și 65% din activele lor.

Fondurile multi active au a doua cea mai bună performanță de subscrieri nete, după fondurile de obligațiuni.