Conform scenariului de bază al prognozei făcute de BNR, rata anuală a inflaţiei IPC ar urma să ajungă la 0,2% la finele anului în curs și la 1,9 la sută pentru finalul anului 2016. Aceste valori au fost revizuite semnificativ în jos în raport cu proiecția anterioară ( -1,9% pentru 2015 și -0,5% pentru 2016) ca urmare a implementării cotei reduse de TVA la produsele alimentare.

Conform scenariului de bază al prognozei făcute de BNR, rata anuală a inflaţiei IPC ar urma să ajungă la 0,2% la finele anului în curs și la 1,9 la sută pentru finalul anului 2016. Aceste valori au fost revizuite semnificativ în jos în raport cu proiecția anterioară ( -1,9% pentru 2015 și -0,5% pentru 2016) ca urmare a implementării cotei reduse de TVA la produsele alimentare.

Traiectoria proiectată prevede scăderea ratei anuale a inflaţiei la valori negative începând cu trimestrul II 2015 şi până în trimestrul I 2016, cu excepţia sfârşitul anului în curs. După disiparea efectului inițial al reducerii de TVA la alimente, rata anuală a inflaţiei ar urma să revină la valori pozitive tot mai mari, pentru a reintra în interiorul intervalului ţintei de 2,5% plus/minus 1% de-abia în trimestrul IV 2016.

Deficitul de cerere va continua să acționeze pentru a frâna creșterea prețurilor, dar se va afla în continuă și tot mai pronunțată atenuare pe tot intervalul de prognoză. În acest timp, presiunile din partea inflaţiei importate, ceva mai ridicate inițial (vezi devalorizarea recentă a leului în raport cu dolarul ) sunt prevăzute a se tempera.

Efectul de bază se va manifesta cel mai puternic în lunile de vară, când reducerea generală a prețurilor va fi mai pronunțată decât anul trecut. Cu cât valorile consemnate vor fi mai jos decât cele din aceeași lună a lui 2014, cu atât vom asista la o scădere mai pronunțată a inflației anuale, nefiind exclus să ajungem cu creșterea prețurilor chiar undeva sub pragul de -1%.

Efectul de bază se va manifesta apoi în sensul de sprijinire a inflației către finalul anului. Dimpotrivă, datele prezentate arată că, în primul trimestru din 2016, valorile lunare consemnate recent pentru 2015 ar urma să temporizeze revenirea spre valoarea teoretic dezirabilă de 2% și chiar să ajute la o revenire de scurtă durată la valori mai scăzute ale creșterii prețurilor.

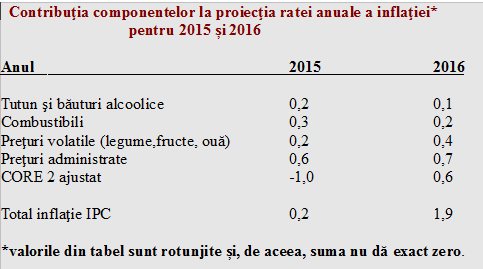

În ceea ce privește influența pe componente asupra ratei anuale a inflației, diminuarea impactului scumpirilor la tutun, băuturi alcoolice și carburanți între 2015 și 2016 ar urma să fie anulată de dublarea efectului nefavorabil al produselor cu prețuri volatile (așa-numita grupă legume, fructe, ouă), ceea ce ar da tot un 0,7% per total.

La această valoare se va adăuga o influență similară a prețurilor administrate (controlate de stat prin decizii administrative) tot 0,7% în 2016 în loc de 0,6% în 2015. Diferența majoră între anul în curs și anul viitor va apare pe partea de produse alimentare, care va determina trecerea de la o influență de -1,0% în 2015 la una de 0,6% în 2016.

La această valoare se va adăuga o influență similară a prețurilor administrate ( controlate de stat prin decizii administrative) tot 0,7% în 2016 în loc de 0,6% în 2015. Diferența majoră între anul în curs și anul viitor va apare pe partea de produse alimentare, care va determina trecerea de la o influență de -1,0% în 2015 la una de 0,6% în 2016.

Dincolo de aceste analize ale BNR privind modul în care vor evolua prețurile în perioada următoare, se impun câteva considerații:

- Prima ar fi că dobânzile bancare ar urma să revină pe plus în termeni reali, oricât ar fi de mici în expresie absolută, deoarece se vor raporta temporar la o inflație negativă. Însă, ar fi de preferat să păstreze un ecart de cel puțin 1,5% – 2%, pentru a stimula economisirea. Eventual ceva mai mult, pentru a mai recupera din scăderea valorii economiilor în termeni reali din primul trimestru al acestui an.

- A doua, nu ar trebui să ne înscriem în cercul vicios al reducerii continue a prețurilor. După cum am arătat, aceasta nu se va mai produce și în ultima parte a anului, de aceea ar fi util să profităm de ocaziile de achiziții ivite în perioada de vară. Altminteri ne putem păcăli așteptând prea mult scăderea prețurilor, dincolo de faptul că reducerea cererii pe această cale ar putea afecta producția și, indirect, salariile plătite.

- A treia, ar trebui să fim circumspecți cu indicatorul care dă reducerea generală a prețurilor, deoarece ieftinirea alimentelor va disponibiliza bani pentru a cumpăra alte produse și servicii. Pe această cale, ponderile efective ale produselor nealimentare și a serviciilor în coșul de consum ( rămase cu TVA-ul standard de 24%) vor crește în realitate, deși vor rămâne neschimbate în calculele statistice la cotele din urmă cu doi ani (potrivit metodologiei unitare la nivel european). Tradus pe scurt, inflația efectivă va fi ceva mai mare decât cea anunțată oficial.