Numărul înțelegerilor fiscale speciale încheiate de guvernele statelor membre ale UE și companii multinaționale sunt în creștere, în special în Luxemburg și Belgia, în ciuda lungului șir de apeluri oficiale ale Bruxelles la o corectă taxare în interiorul granițelor Europei.

Numărul înțelegerilor fiscale speciale încheiate de guvernele statelor membre ale UE și companii multinaționale sunt în creștere, în special în Luxemburg și Belgia, în ciuda lungului șir de apeluri oficiale ale Bruxelles la o corectă taxare în interiorul granițelor Europei.

Concluzia este conținută de un raport publicat miercuri de Eurodad (European Network on Debt and Development), realizat în colaborare cu o serie de ONG-uri din state membre.

Ce se întâmplă în Europa după seriile Luxleaks și Panama Papers

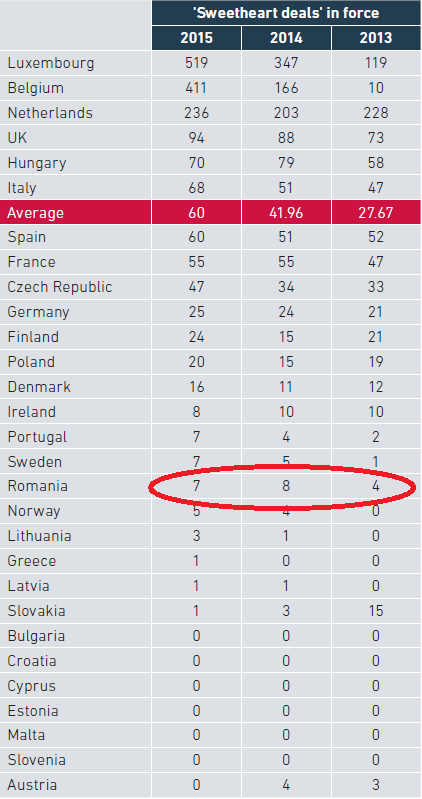

Din analiza datelor furnizate de Comisia Europeană din 17 state membre și din Norvegia, rezultă că, între 2013 și 2015, numărul înțelegerilor fiscale speciale a crescut cu 160%.

Mai precis: în aceste state erau funcționale, în decembrie 2015, 1.444 de înțelegeri, față de 547 înregistrate la finalul anului 2013.

Potrivit Eurodad, statele care se detașează în acceptarea acestor practici sunt Luxemburg și Belgia.

După dezvăluirile Luxleaks, publicul a aflat că anumite state au acceptat să aplice anumitor companii impozite de sub 1%.

Comisia Europenă a lansat oficial o campanie de eliminare a acestui tip de aranjamente fiscale după debutul scandalului Luxleaks, care începând cu noiembrie 2014, a scos la iveală faptul că o serie de companii multinaționale au încheiat o serie de înțelegeri fiscale cu autoritățile din Luxemburg, cu scopul de a evita plata unor taxe în alte state membre ale UE.

Acțiunile și poziționările oficiale au fost apoi impulsionate de noile dezvăluiri Panama Papers, din aprilie 2016.

Potrivit Eurodad, aceste scandaluri nu au influențat cu nimic politica înțelegerilor fiscale speciale acceptate de anumite state europene: în 2013 erau în funcție 547 de acorduri speciale, în 2014 numărul acestora a crescut la 972, ca să ajungă în 2015 la 1.444.

Cele mai semnificative creșteri ale numărului de înțelegeri parafate se regăsesc în Belgia și Luxemburg, unde numărul acordurilor a explodat după Luxleaks, crescând cu 248%, respectiv cu 50% în numai un an calendaristic.

De precizat că Luxemburg era, în 2015, statul cu cele mai multe înțelegeri fiscale speciale în funcție- 519.

La polul opus, Bulgaria, Croația, Cipru, Estonia, Malta, Slovenia și Austria sunt singurele state europene care nu au încheiat nicio înțelegere fiscală cu vreo companie multinațională.

Ce se întâmplă în România

În câteva dintre statisticile raportului Eurodad figurează și România, în dreptul căreia sunt contabilizate, la finalul anului 2015, un număr de 7 ”Advance Pricing Agreements ” de care beneficiază companii multinaționale. Vezi graficul de mai jos.

Noțiunea de Advance Pricing Agreements se referă la acordul pentru prețurile de transfer pe care companiile multinaționale le încheie cu autoritățile fiscale naționale.

Noțiunea de Advance Pricing Agreements se referă la acordul pentru prețurile de transfer pe care companiile multinaționale le încheie cu autoritățile fiscale naționale.

Autorii studiului afirmă: ”Regulile neclare în materia prețurilor de transfer constituie o mare problemă atunci când vine vorba de taxare din cauză că transferul intern între subsidiare este un instrument la îndemâna multinaționalelor de a muta profitul din statul în care îl realizează în paradisuri fiscale”.

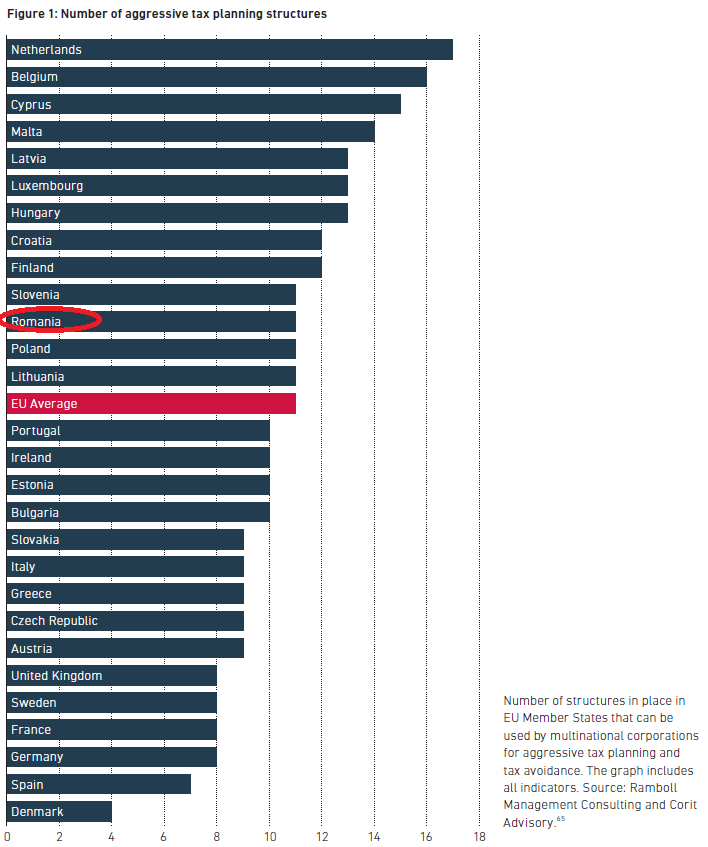

România mai este menționată și la statistica ce privește ”structuri care pot fi utilizate la optimizare fiscală agresivă”, cu un număr de 11 asemenea entități. Vezi grafic.

Un studiu realizat de Comisia Europeană arată că fiecare stat membru deține structuri legale de acest tip. Studiul definește optimizarea fiscală agresivă drept situația în care ”se profită de tehnicitatea unui sistem fiscal sau de nepotrivirile dintre două sau mai multe sisteme fiscale cu scopul de a reduce răspunderea fiscală”.

De precizat: nicio organizație din țara nostră nu se regăsește pe lista celor care au contribuit cu date la realizarea studiului Eurodad.

În consecință:

- studiul nu oferă detalii despre România acolo unde aceasta se regăsește în tabelele Eurodad

- studiul nu conține date despre eventuale înțelegeri fiscale speciale încheiate de autoritățile de la București

Prăpastia dintre vorbe și fapte

În prezent, Comisia Europeană luptă împotriva acestui tip de înțelegeri numai prin intermediul dosarelor de ajutor de stat, cele mai semnifictive fiind anchetele și deciziile adoptate în cazurile Luxemburg-Fiat, Olanda-Starbuks și Irlanda-Apple. În toate aceste dosare, Comisia a decis că statele au acordat companiilor avantaje fiscale care contravin legislației europene în materia ajutorului de stat.

Hotărârile au fost atacate însă de Olanda, Luxemburg și de Irlanda, dosarele fiind în prezent analizate de către Curtea Europeană de Justiție.

Raportul analizează acțiunile întrepinse de instituțiile europene în materie, constatând că Parlamentul European este mult mai înclinat decât Comisia să acționeze pentru limitarea efectelor pe care înțelegerile fiscale preferențiale le au asupra economiilor UE.

Comisiei Europenei se reproșează, de exemplu, că nu susține înființarea unei instutuții globale responsabile cu fiscalitatea.

Marea majoritate a statelor care fac obiectul analizei prezente se opun la rândul lor propunerii.

2 răspunsuri

1.Nimic nu impune/solicita reconstructia economica si industriala nationala a Romaniei mai mult ca aceste masinatiuni fiscale/financiare, prin care munca nationala este spre beneficiul strainatatii, iar impozitele datorate sint neincasabile, datorita intelegerilor fiscale ale firmelor straine sau multinationale cu paradisurile fiscale europene sau exotice.Daca din evaziunea intreprinderilor romanesti se mai scoate ceva in plus pentru Buget, de la firmele straine impozitul ramine mereu modic, lasind pe spatele celor nationale intreaga povara a costurilor sistemelor bugetare si economice nationale si straine.

2.Din acest motiv ar trebui sa apara „strategia nationala de reconstructie economica si industriala”, care sa cuprinda tehnicile si instrumentele de constructie a sistemului institutional economic national:banci de investitii si comerciale nationale, de asigurari, etc.), active nationale industriale si agricole majore, cu recuperarea utilitatilor si resurselor naturale care le sustin si conditionarea participatiei capitalului strain la ele astfel, ca pina la 49 la suta din actiuni sa se afle in mina statului roman.Altfel si in viitorii 26 de ani, munca si averea nationala va contribui strict la dezvoltarea economica a tarilor straine, accentuindu-se decaderea economica si saracirea populatiei din Romania.

3.In locul unui astfel de „proiect de tara” se vehiculeaza tot felul de „strategii nationale” teoretice (si inaplicabile) pe competitivitate, cresterea exporturilor, pe gazele naturale, agricultura, etc., care pina acum s-au dovedit aplicabile doar in spatiul teoriei economice.In lipsa unei economii si industrii nationale, asupra careia statul si antreprenoriatul roman sa desfasoare politici de crestere economica, realizabila ca urmare a unui „proiect de tara” adecvat, oricare din cele 53 de strategii pot fi cuprinse in cartea lucrarilor programatice alicabile doar „economiilor (nationale) virtuale”!

Nu transferul profitului este problema majoră a României, ci exact lipsa competitivității. Eficiența nu se realizează de muncitori, ci de patroni și administrația de stat. Patronii în România sunt fie foști comuniști acaparatori de întreprinderi și lipsiți de capacitatea de a înțelege minime noțiuni economice – vezi cazul Ilie Niculaie, falimentator șef, sau care se luptă cu birocrația. Administrația de stat nu facilitează, și handicapează funcționarea economiei, din motive politice. Rezultatul? Munca brută, fără valoare adăugată, a cărei piață este globală și care are minimă căutare – în consecință se vinde ieftin. De fapt partidul unic din România – PCR-FSN-PDSR-PSD-(+USL+U$D+ALDE minus UNPR) – a vândut țara propriilor profitori care au tăiat și valorificat la fier vechi o industrie mai mult decât uzată moral, și a vândut munca românilor pe mai nimica multinaționalelor și străinilor( prin forțarea emigrației economice). Și naivii continuă să voteze un așa-zis Partid Social Democrat (de fapt anti-social și anti-democrat) ai cărui lideri halesc caviar cu polonicul și beau șampania cu găleata.