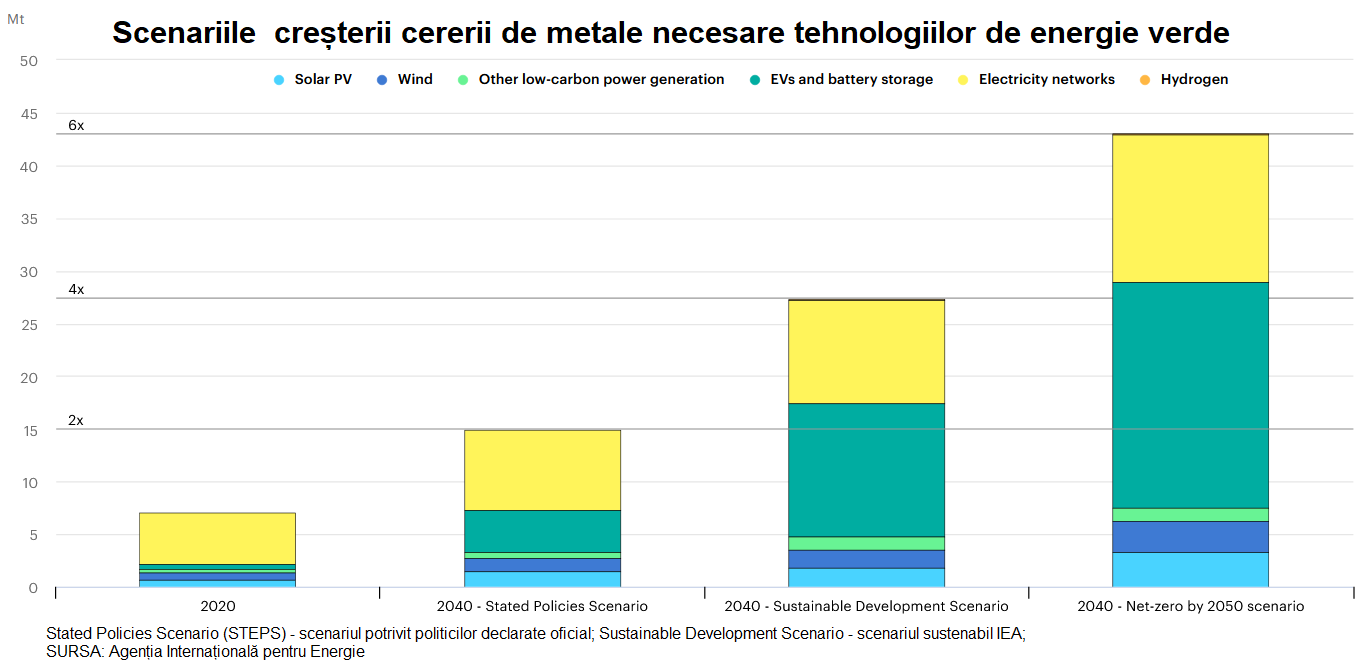

Cererea de metale esențiale pentru tehnologiile energetice verzi va crește de circa 4 ori până în 2040, față de 2020, până la circa 27 milioane de tone, potrivit unui scenariu de dezvoltare sustenabilă elaborat de Agenția Internațională pentru Energie (IEA).

Mai mult, cererea ar urma să crească de șase ori, până la circa 43 de milioane de tone în anul 2040, ca să se atingă obiectivul Acordului de la Paris de zero emisii nete de gaze de seră în 2050.

Presiunile asupra piețelor și guvernelor lumii vor spori proproțional, mai ales că ritmul previzibil de creștere al cererii este mai rapid decât cel de creștere a ofertei.

Într-un scenariu care să permită atingerea țintelor Acordului de la Paris, producția de energie curată va acoperi 40% din cererea de cupru și de metale rare, 60 – 70% din cererea de nichel și cobalt și aproape 90% din cererea de litiu, în următoarele două decade.

Într-un scenariu care să permită atingerea țintelor Acordului de la Paris, producția de energie curată va acoperi 40% din cererea de cupru și de metale rare, 60 – 70% din cererea de nichel și cobalt și aproape 90% din cererea de litiu, în următoarele două decade.

Tabloul elementelor energiei verzi

Nevoia mare de cuprul în toate domeniile energetice (ceva mai puțin în cel geotermal) este cea mai cunoscută.

Litiul, nichelul, cobaltul, manganul și grafitul sunt cruciale pentru performanța, longevitatea și densitatea energetică a bateriilor (cantitatea de energie electrică pe care o pot stoca pe centimetru cub sau pe kg), fie că sunt folosite la deplasare, fie pentru stocare de energie.

Mai puțin se știe că nichelul și zirconiul sunt necesare pentru electrolizoarele care vor produce hidrogenul în care se pun atâtea speranțe.

Iar metalele rare sunt esențiale pentru magneții permanenți vitali pentru turbinele eoliene și pentru mașinile electrice.

Mașinile electrice au detronat electrocasnicele din poziția de cel mai mare consumator de litiu și vor detrona și siderurgia până în 2040. O mașină electrică are nevoie de 6 ori mai multe minerale decât una clasică.

România – pata albă de pe harta metalelor critice

În România se află cel mai mare parc eolian onshore din Europa și are un potențial offshore impresionant: ar putea produce de 4 ori mai multă energie prin dezvoltarea fermelor eoliene offshore în Marea Neagră, adică 94 GW (94 de milioane kW).

(Citiți și: „România ar putea produce de 4 ori mai multă energie electrică prin parcurile eoliene offshore. Harta locațiilor potențiale – raport EPG”)

Companiile energetice românești sunt la start pentru fructificarea potențialului offshore, au proiecte de ferme solare și de producere de hidrogen, dar rămâne de văzut cu ce bani (în cazul companiilor controlate de stat). În dezechilibrul său bugetar tot mai accentuat, guvernul le stoarce de ultimul leu profiturile, prin dividende.

România mai are resurse importante de anumite metale critice pentru energia verde, deși nu (mai) știe exact de ce dimensiune, așa cum este cazul cuprului. Valoarea minelor și a rezervelor de cupru era estimată la circa un miliard de euro acum 10 ani. Cifra a fost invocată recent de reprezentanții firmei care administrat insolvența Moldomin, deținătoarea celui de al doilea cel mai mare zăcământ din România.

România ar avea și resurse de alte metale, inclusiv de pământuri rare, potrivit declarațiilor diferiților oficiali.

(Citiți și: „Adrian Volintiru: România are resurse de litiu și cobalt ca să producă baterii pentru mașini electrice”)

Din nou, însă, nimeni nu poate emite evaluări privind metalele rare, pentru că nu s-au făcut studii suficiente și nici exploări care să le aibă în obiectiv.

În fine,România nu a intrat în calculele IEA decât indirect, ca parte a Uniunii Europene, pentru că România nu este nici măcar membru asociat al organizației. Toate marile puteri ale lumii, dar și țările emergente europene cu care ne comparăm de obicei (Polonia, Ungaria , Cehia) sunt membre ale Agenției Internaționale pentru Energie (IEA).

Marile provocări: Concentrarea geografică a producției și durata mare a proiectelor noi

Cererea riscă să dezechilibreze piețele metalelor necesare pentru energia curată, de la aparent banalul cupru, până la exoticele „pământuri rare”, având în vedere că:

- Producția multora dintre mineralele critice pentru tranziția verde este concentrată geografic, iar importanța strategică a subiectului a declanșat noi planuri ale SUA și UE.

- Trei țări controlează trei sferturi din producția globală de litiu, cobalt și pământuri rare. Republica Populară Congo (RPC) și China au produs 70% respectiv 60% din producția de cobalt și de pământuri rare în 2019. Australia vine în urmă.

- Capacitatea de procesare a minereurilor este de asemeni concentrată. China are 35% din cea a nichelului, 50 – 70% din cea a cobaltului și aproape 90% din cea a pământurilor rare.

- China controlează capacități și în Australia, Chile și în RPC, unde a investit masiv.

- Durata actuală a proiectelor noi de exploatare și procesare este prea lungă față de stringența nevoilor.

- IEA spune că durează peste 16 ani pentru a ca un proiect minier să ajungă de la explorare la producție.

- Noi constrângeri de piață vor apărea în cazul în care companiile așteaptă să se contureze foarte clar un deficit de minerale ca să investească.

- Calitatea minereurilor exploatate este în declin: exemplul la îndemână este scăderea cu 30% în 15 ani a calității minereului de cupru din Chile – cel mai importatn din lume.

- Paradoxul poluării în scopul obținerii mineralelor necesare energiei verzi.

- Exploatarea și procesarea minereurilor pun mari probleme de mediu, pentru că folosesc multă apă, de exemplu. Dacă presiunile de mediu vor fi foarte mari, se va renunța șa zăcămintele sărace, ceea ce va duceiekla scăderea ofertei.

- Producția de minerale este la rândul său expusă la riscurile climatice.

- Peste 50% din producția de litiu și de cupru este concentrată în regiuni cu mare deficit de apă, cum sunt cele din Australia, China și Africa.

Profilaxia crizei de minerale

UE își propune, de pildă, ca 80% din cererrea de litiu să vină din surse europene, până în 2025. Pe de altă parte, însă, în afară de susținerea investițiilor în capacități noi de producție cât mai diversificate (geografic), IEA contează pe o profilaxie bazată pe:

- Inovarea tehnologică de-a lungul lanțului valoric, pentru utilizarea mai eficientă a materialelor, și substituirea celor actuale;

- Creșterea reciclării. Aceste două direcții sunt cele pe care mizează foarte mult strategia UE, unde 50% din necesarul de metale vinde din reciclare.

- Decizii politice care să ducă la măsuri pentru îmbunătățirea rezistenței lanțurilor de aprovizionare pentru diferite minerale, dezvoltarea capacităților de răspuns la întreruperile potențiale ale aprovizionării și sporirea transparenței pieței. Măsurile pot include evaluări regulate ale pieței și teste de stres, precum și stocuri strategice în unele cazuri.

- Integrarea standardelor superioare de mediu, sociale și de guvernanță.

- Consolidarea colaborării internaționale între producători și consumatori prin

- furnizarea de date fiabile și transparente;

- evaluări periodice ale potențialelor vulnerabilități în lanțurile de aprovizionare și ale potențialelor răspunsuri colective;

- transferul de cunoștințe și dezvoltarea capacităților pentru a răspândi practici de dezvoltare durabilă și responsabilă;

- consolidarea standardelor de performanță de mediu și sociale pentru a asigura condiții de concurență echitabile.

Prețurile mineralelor tind să fie volatile, adeseori mai mult decât combustibilii tradiționali, din cauza diferenșei dintre ritmul cererii și cel al ofertei. IEA nu intră în teritoriul strategic al problemei, ci doar recomandă vigilență factorilor politici, în funcție de date ca acelea de mai sus.