Institutul Universitar European, prin Centrul Robert Schuman pentru Studii Avansate, a realizat o cercetare sociologică în 4 țări- Marea Britanie, Italia, Suedia și Statele Unite- cu scopul de a înțelege de ce anumiți oameni își plătesc taxele de bună-voie și alții nu, și care ar fi mecanismele care conduc la acest comportament.

Institutul Universitar European, prin Centrul Robert Schuman pentru Studii Avansate, a realizat o cercetare sociologică în 4 țări- Marea Britanie, Italia, Suedia și Statele Unite- cu scopul de a înțelege de ce anumiți oameni își plătesc taxele de bună-voie și alții nu, și care ar fi mecanismele care conduc la acest comportament.

Atrași de ineditul studiu, cercetătorii de la Academia de Studii Economice (ASE) din București s-au raliat la acest studiu, au folosit același algoritm de calcul și aceiași parametri pentru a introduce în ecuație și România.

Rezultatele puse în contextul studiului original în cele ce urmează.

Potrivit studiului, românii au o tendință peste media europeană de conformare voluntară, posibila concluzie fiind aceea că, și ajutați de slaba capacitate administrativă a statului, un număr mic de evazioniști sunt responsabili de faptul că evaziunea ajunge la 20 miliarde euro anual (date ale Consiliului fiscal).

Argumentul

Realizatorii studiului au plecat de la premisa că, în viața reală, locuitorii diverselor state trebuie să se supună unor reglementări fiscale diferite.

În situația în care același tip de instituții (Fiscul- n.red.) aplică sisteme diferite, cercetătorii au manipulat contextul și/sau regulile aplicate, în încercarea de a descoperi care este modelul ideal de fiscalitate și ce explică diferențele de comportament.

Studiul este de fapt un experiment teoretic, derulat inițial în 4 state (cu sisteme fiscale și mentalități diferite), în 12 orașe, la care au participat peste 1.500 de subiecți. Componenta românească a fost realizată în 2 orașe, cu peste 300 de subiecți.

Principalele concluzii

Autorii cercetării au sumarizat astfel principalele concluzii:

- Modul de funcționare al instituției și valoarea stimulentelor influențează disponibilitatea plăților voluntare

- Nivelul taxelor este important, dar mai importantă este eficiența colectării

- Gradul de conformare voluntară este diferit în funcție de sex, nivelul veniturilor și ideologie politică.

Eficiență și conformare – un experiment

Autorii studiului au construit 3 ipoteze pe care le-au prezentat subiecților.

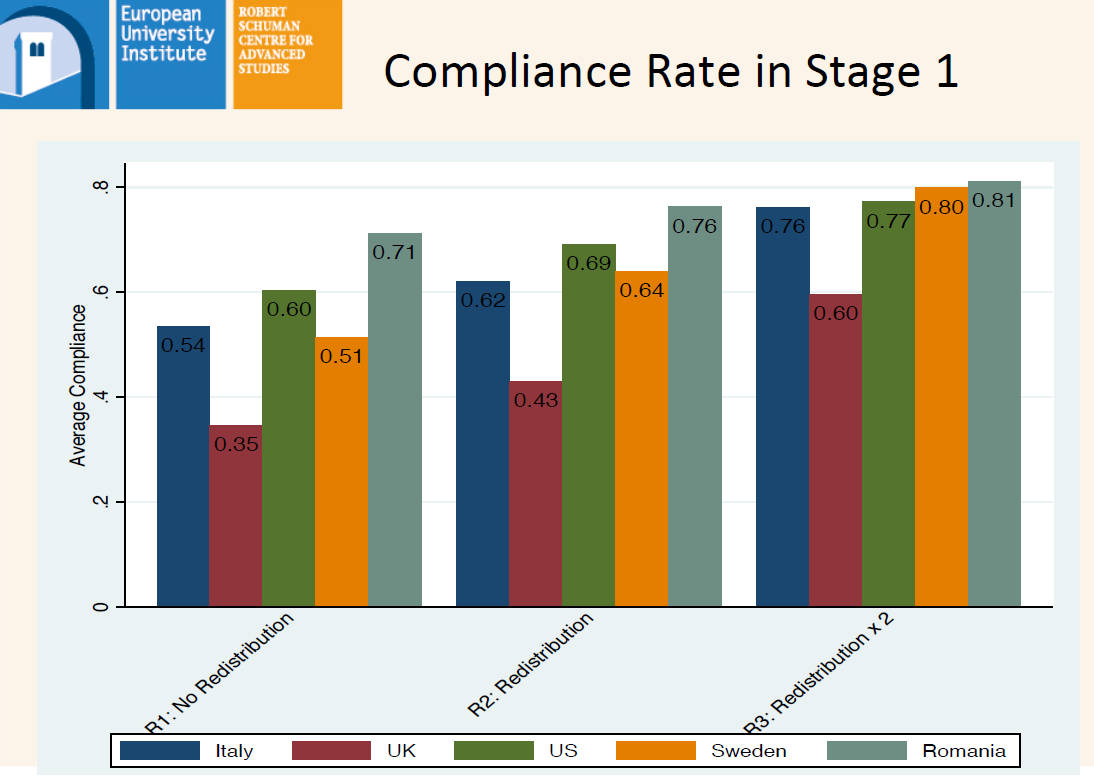

În condițiile unui impozit general de 30% și o amendă pentru nedeclarare și neplată egală cu valoarea impozitului de plată, au fost prezentate trei variante:

- Conformare simplă, fără redistribuirea veniturilor colectate

- Impozite colectate într-un cont unic, redistribuirea făcându-se către sisteme de care beneficiază în mod egal toți cei care cotizează

- Veniturile colectate într-un cont unic, dublate prin contribuția statului din alte surse și redistribuite către sisteme de care beneficiază în mod egal toți cotizanții

În funcție de ipoteză, răspunsurile privind disponibilitatea de a plăti taxe statului sunt ilustrate de graficul de mai jos.

O a doua etapă a experimentului a constat în modificarea regulilor de fiscalitate, astfel :

O a doua etapă a experimentului a constat în modificarea regulilor de fiscalitate, astfel :

- Impozitul unic este egal cu 10% din valoarea câștigurilor declarate

- Impozitul unic este 30% din valoarea câștigurilor declarate

- Impozitul unic este 50% din valoarea câștigurilor declarate

În toate variantele, banii sunt colectați într-un cont unic, suma este dublată de stat și redistribuită către sisteme de care beneficiază toți cei care plătesc impozite, în mod egal.

Răspunsurile sunt conținute de graficul de mai jos :

Prima concluzie: românii par cei mai dispuși să plătească taxe, indiferent de varianta propusă.

Prima concluzie: românii par cei mai dispuși să plătească taxe, indiferent de varianta propusă.

Gradul de conformare și factorii de influență

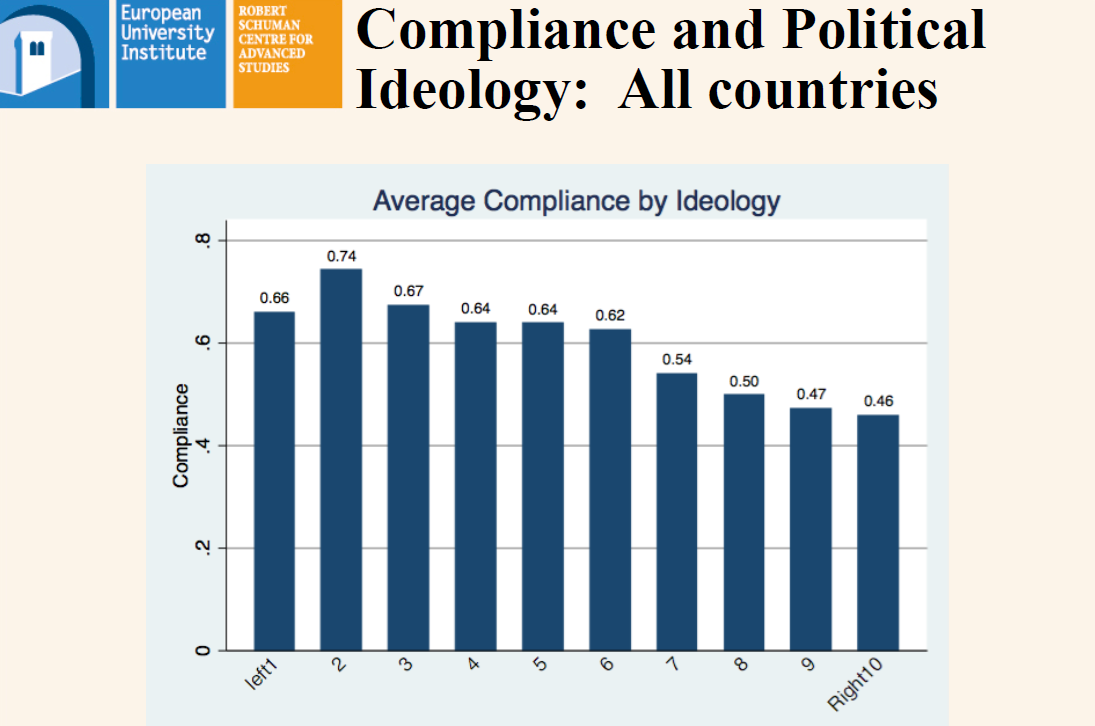

În baza unor elemente suplimentare, cercetătorii au descoperit că persoanele care împărtășesc ideologii de stânga sunt mai dispuse să plătească taxele la timp, de bunăvoie, decât persoanele cu ideologie de dreapta.

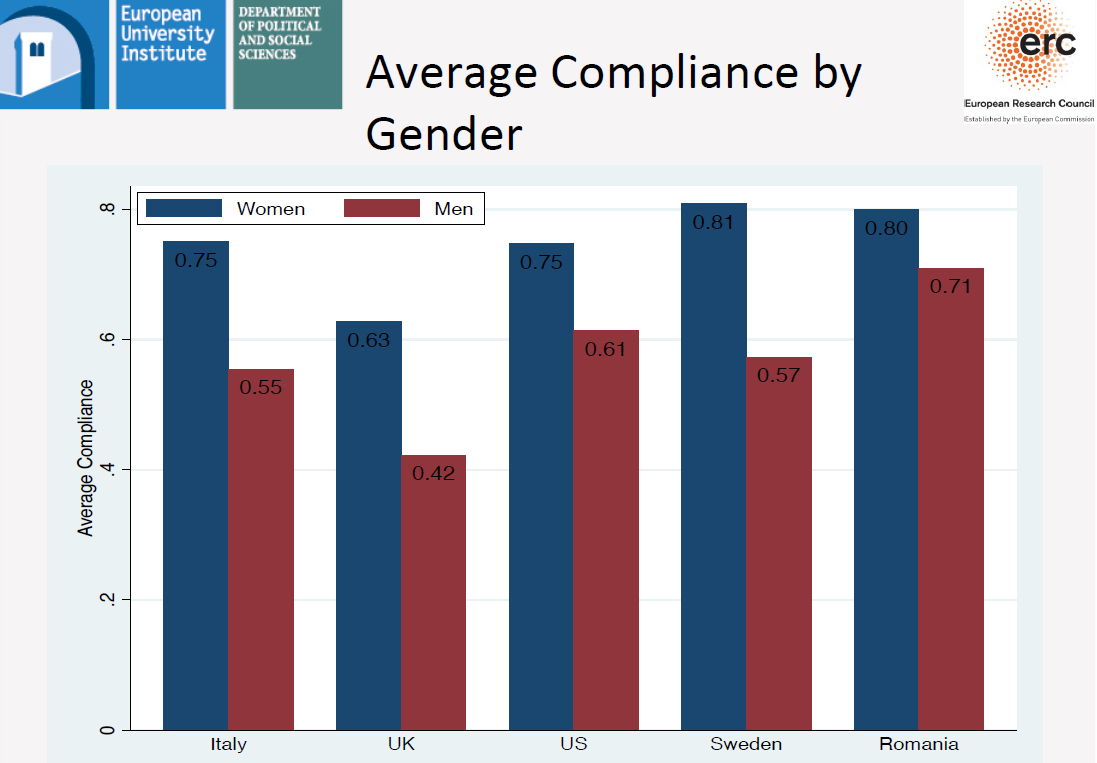

Conformarea voluntară pare să fie diferită și în funcție de sex, femeile fiind mai dispuse să plătească taxe decât bărbații.

Conformarea voluntară pare să fie diferită și în funcție de sex, femeile fiind mai dispuse să plătească taxe decât bărbații.

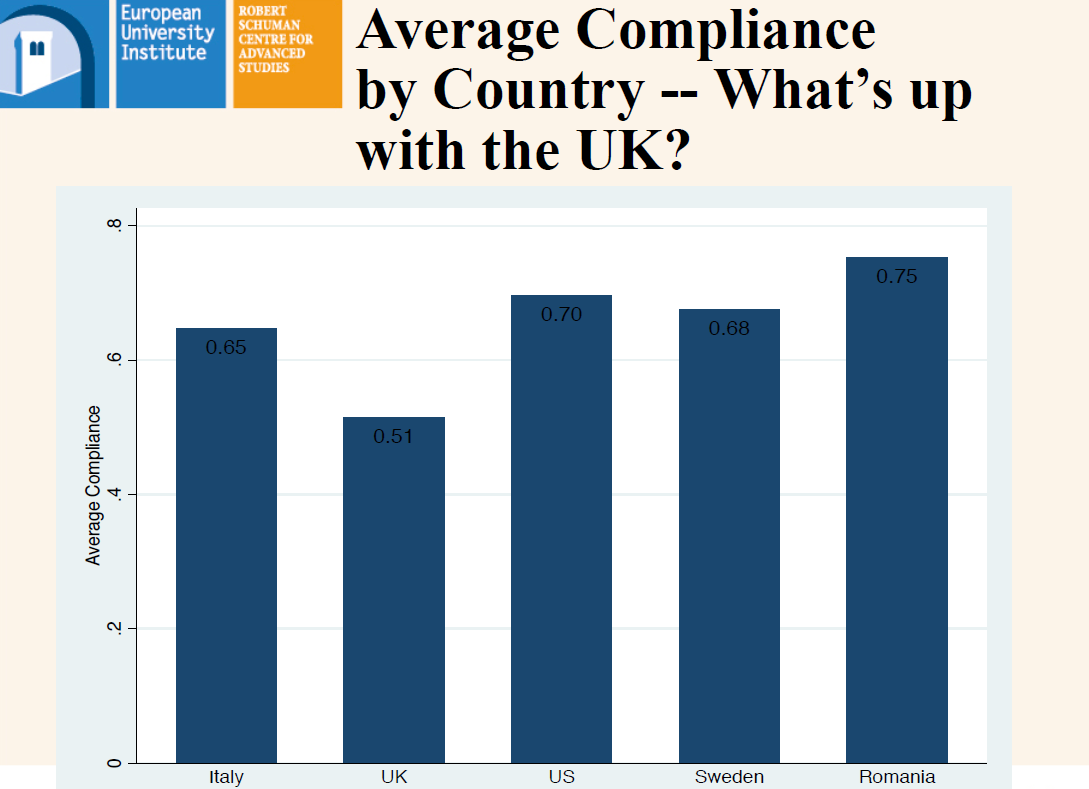

Gradul mediu declarat de conformare este diferit în funcție de țara de origine.

Gradul mediu declarat de conformare este diferit în funcție de țara de origine.

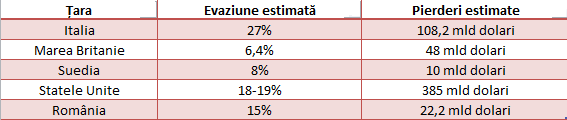

În viața de zi cu zi, performanțele în materie de fiscalitate ale statelor studiate sunt :

În viața de zi cu zi, performanțele în materie de fiscalitate ale statelor studiate sunt :

În cazul României:

În cazul României:

- potrivit Consiliului fiscal, evaziunea atinge 15% din PIB

- gradul de conformare, potrivit cercetării prezentate, este undeva în jur de 80%.

Concluzia firească: foarte puțini fură foarte mult :

De altfel, Raportul Curții de Conturi pe anul 2014 la ANAF (cifrele pot fi studiate AICI-LINK) , arată că 76% din datoriile recuperabile aparțin la 2,7% din contribuabili.

3 răspunsuri

Multumesc

extrem de interesant acest studiu….sper sa fie si folositor la elaborarea unor politici publice care sa instituie si un mecanism de corectie, coercitie si preventie.

CUM SĂ TE CONFORMEZI VOLUNTAR? CÂND PRIMEȘTI O NOTA DE PLATA DE LA RESTAURANT IN CARE ESTE MENTIONATA DOAR SUMA TOTALA DE PLATĂ SI NU SUNT MENTIONATE PRODUSELE PE CARE LE-AI CONSUMAT. CE SĂ FACI? PENTRU CĂ AI NEVOIE DE CLARIFICĂRI TE ASEZI LA COZI, ÎNTREBI FĂRĂ REZULTAT FUNCTIONARUL DE LA GHIȘEU CARE NU STIE NICI CÂT TINE SI PLECI ACASA. Pentru a te putea ”conforma voluntar” ar trebuia ca maria sa ANAF sa-ti trimită măcar trimestrial o Notă de plată NU cum face acum, ci o Situatie clară a Declaratiilor tale, sau a surselor impozabile si a obligatiilor asa cum sunt ele scadențate pe parcursul anului. CLAR SI CONCIS.