Standardele de creditare ale băncilor s-au însăprit de la declanșarea crizei Covid-19 și fenomenul va continua pentru companii, deși băncile se așteaptă la creșterea cererii de credite, potrivit rezultatelor sondajului întreprins de BNR printre instituțiile de credit.

Standardele de creditare ale băncilor s-au însăprit de la declanșarea crizei Covid-19 și fenomenul va continua pentru companii, deși băncile se așteaptă la creșterea cererii de credite, potrivit rezultatelor sondajului întreprins de BNR printre instituțiile de credit.

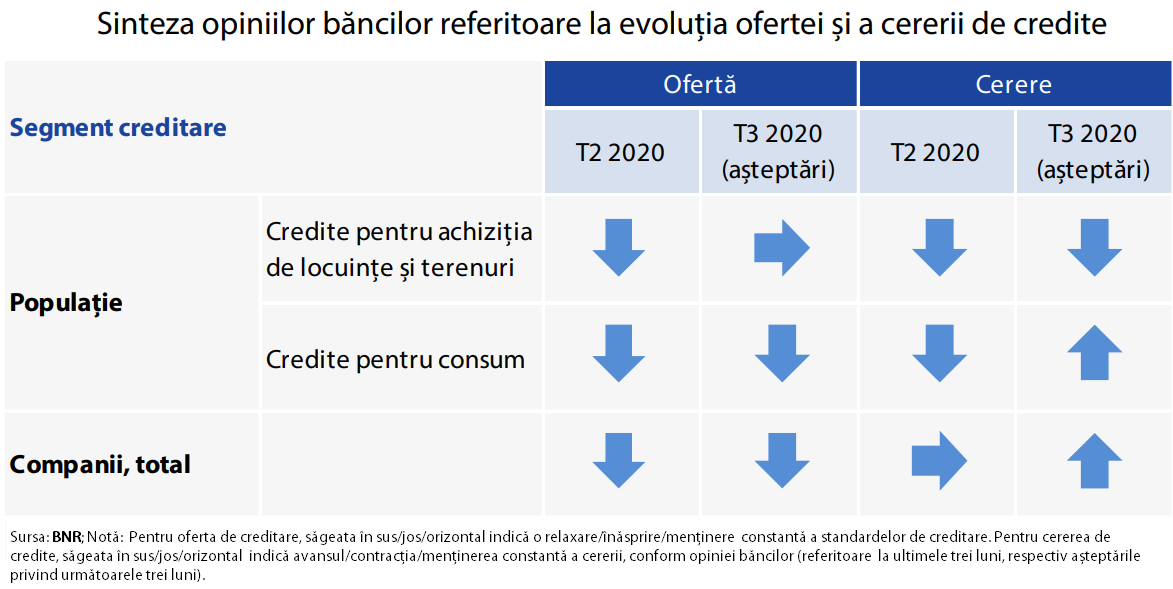

O proporție netă de 57% din bănci au înăsprit standardele de creditare pentru împrumuturile imobiliare destinate populației, iar 77% din bănci pe cele pentru creditele de consum .

„La nivelul sectorului companiilor nefinanciare, băncile (în procent net de 20%) au înăsprit într-o oarecare măsură standardele de creditare”, spune raportul BNR publicat marți.

„Procentul net”, sau soldul conjunctural, este diferența dintre răspunsurile cu sens opus , potrivit normelor metodologice.

Băncile se așteaptă se mențină în Trimestrul 3 standardele de creditare deja înăsprite pentru împrumuturile imobiliare ale.

În cazul creditelor de consum circa jumătate dintre bănci estimează menținerea acelorași standarde, 21% din bănci spun că restrictivitatea va crește iar 17 % vor relaxa standardele de creditare.

În cazul companiilor, un sfert din băncile chestionate prognozează înăsprirea standardelor de creditare.

Creditele pentru companii – tot mai dificile. Refuzurile – tot mai numeroase

- Standardele de creditare, pentru un procent net de Circa 20% din bănci (în procent net) au impus standarde de creditare mai restrictive în primăvara acestui an, pe fondul înăspririi acestora pentru toate tipurile de maturități atât în cazul corporațiilor, cât și în cel al IMM.

- Pentru această toamnă, circa 25% din instituțiile de credit estimează înăsprirea standardelor de creditare, mai ales pe palierul creditelor aferente IMM, indiferent de scadență.

- Deocamdată, trei sferturi dintre bănci prognozează menținerea constantă a standardelor de creditare

- Majoritatea băncilor consideră relativ constantă cererea de credite din partea companiilor.

- Totuși, un procent net de circa 5 % dintre bănci au declarat că cererea de împrumuturi s-a majorat, tendință determinată de creșterea solicitărilor pentru finanțări pe termen lung din partea IMM.

- Riscul de credit la nivelul sectorului companiilor nefinanciare a fost apreciat în creștere de o treime din bănci în T2 / 2020.

- Pentru mai mult de 50% din bănci, riscul de credit s-a menținut relativ constant pentru majoritatea sectoarelor de activitate, cu excepția turismulului și a transporturilor.

Băncile au raportat într-o proporție moderată (procent net de 15%) o creștere a solicitărilor de credit respinse în primăvară

Cererea de credite a populației scade

- Aproape toate băncile (94,4% procent net) au înăsprit standardele pentru creditele de consum ale populației și majoritatea (65,5% procent net) pentru creditele imobiliare).

- Pentru T3 /2020), doar 21% din instituțiile de credit prognozează creșterea „într-o oarecare măsură” a restrictivității crditelor de consum, iar 17% mizează pe relaxarea acestora.

- Termenii creditării care au contribuit la înăsprirea standardelor de creditare au fost

- spread-ul ratei medii de dobândă la credite față de IRCC/ROBOR (procent net de 6,2%),

- ponderea maximă a creditului în valoarea garanției imobiliare (LTV) (procent net de 21%) și

- ponderea maximă a serviciului datoriei lunare în venitul lunar (procent net de 10,3%), în timp ce costurile creditării altele decât dobânzile au înregistrat o relaxare într-o anumită măsură (procent net de 12,2%).

- Cererea pentru creditea scăzut pentru împrumuturile impobiliare (procent net de peste 65%), cât și pentru creditele de consum (procent net de peste 94%).

- Așteptările pentru următoarea perioadă se îndreaptă preponderent către diminuarea cererii pentru creditele imobiliare (procent net de 46%), în timp ce în cazul creditelor de consum o pondere substanțială a băncilor respondente (în procent net de peste 50%) estimează creșterea cererii.

- Evoluția ponderii solicitărilor de credit respinse raportată de către instituțiile de credit este una ascendentă în cazul ambelor categorii de împrumuturi ce se adresează populației (10,1% procent net în cazul creditelor imobiliare și 49,3% în cel al creditelor de consum).