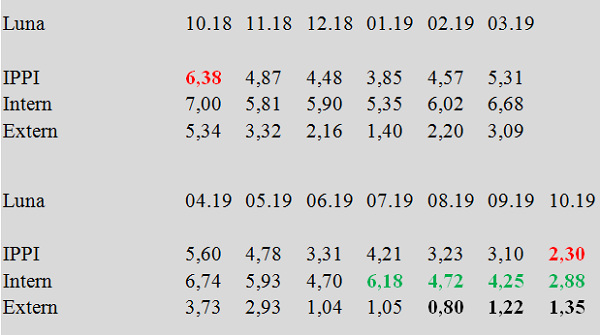

Indicele preţurilor producţiei industriale (IPPI) a scăzut cu peste patru puncte procentuale pe parcursul ultimelor 12 luni, de la 6,38% în octombrie 2018 la doar 2,30% în octombrie 2019. Este o veste bună pentru păstrarea sub control a creșterii prețurilor, deoarece sectorul industrial este cel care dă tonul în întreaga economie.

Segmentul cel mai important pentru această ajustare puternică a „inflației industriale” este cel al pieței interne, unde reducerea a fost de la 7,00% la 2,88%, fapt absolut remarcabil, cu o tendință sistematică de diminuare pe parcursul ultimelor patru luni. Prețurile producției industriale pentru piața internă ajunseseră la cel mai mic ritm de creștere în termeni anuali în luna august 2019 (0,80%), după care au mai urcat puțin și s-au aprpiat de nivelul practicat pe piața internă (1,35%).

Reducerea IPPI a venit iniţial pe calea indicelui pentru piaţa externă, ecartul faţă de IPPI la intern fiind considerabil, cu un maxim în iulie 2019. Pentru ca în prezent să avem o reducere a acestui ecart și apropierea de la peste cinci puncte procentuale (pp) la mijlocul anului la doar ceva mai mult de 1,5 pp.

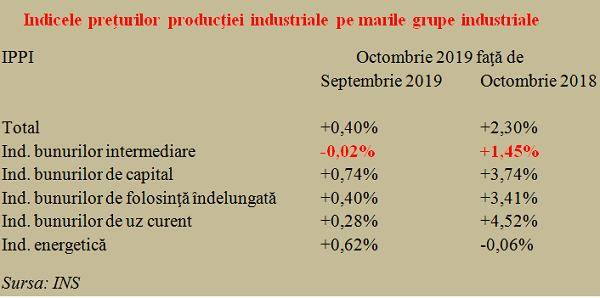

Pe marile grupe industriale, trebuie subliniat că reducerea prețurilor s-a concentrat foarte puternic pe segmentul bunurilor intermediare (indice anual de creștere de doar 1,45% și o scădere de -0,02% față de luna precedentă), în timp ce creșterile au fost mult mai consistente față de septembrie 2018 la toate celelalte capitole.

Inclusiv în industria energetică, rămasă de puțin sub cota zero, deși majorarea față de septembrie a fost destul de consistentă (+0,62%). Chiar dacă nu a fost și cea mai mare ( +0,74% la bunurile de capital). De remarcat și faptul că, la produsele finite, creșterea prețurilor s-a păstrat la valori mult mai însemnate, ceea ce înseamnă că reducerea IPPI se va reflecta ceva mai puțin la consumator.

Cât despre bunurile intermediare, aici ne situăm pe zona pieselor şi subansamblelor produse în România şi integrate apoi în produse finite, în bună parte, prin alte ţări. Ceea ce înseamnă că acest trend va fi gestionat de firmele multinaționale care utilizează furnizori locali, cu implicaţii mai puțin favorabile asupra soldului comercial și, implicit, a contului curent.

În fine, aceste evoluţii se vor vedea în timp, după parcurgerea lanţului de integrare în produse finite şi desfacerea către consumatorul final, implicit în IPC. Precum şi în deflatorul (care ţine cont de preţurile din întreaga economie) cu care va fi ajustat rezultatul PIB consemnat în termeni nominali, pentru a da creşterea economică reală.