Guvernul a aprobat joi un Memorandum privind mecanismul prin care statul va compensa cheltuielile suplimentare pe care firmele din IT și cercetare – dezvoltare vor trebui să le facă pentru a conserva actualul salari net al angajaților.

Guvernul a aprobat joi un Memorandum privind mecanismul prin care statul va compensa cheltuielile suplimentare pe care firmele din IT și cercetare – dezvoltare vor trebui să le facă pentru a conserva actualul salari net al angajaților.

Schema pe care o vor elabora guvernanții nu va acoperi însă toți salariații din aceste domenii care beneficiază acum de scutirea de impozit pe venit.

De la 1 ianuarie 2018, contribuțiile sociale vor fi plătite doar de salariat, iar pentru a reduce impactul transferului asupra salariului net, Guvernul a decis diminuarea impozitului pe venit – de la 16, la 10%.

Angajații din IT beneficiază însă de scutire de la plata impozitului pe venit, astfel încât în cazul lor va fi nevoie de o creștere mai mare a brutului, peste ceea ce înseamnă transferul în actualul brut a sumelor ce reprezintă acum contribuțiile plătite de angajator. Dacă se păstrează actualele cheltuieli cu personalul, netul programatorilor se va reduce cu 6 – 6,5%.

La fel se întmplă și în cazul cercetătorilor, care se bucură acum de aceeași facilitate fiscală.

Guvernul Mihai Tudose intenționează să conceapă un mecanism prin care vor fi ajutați angajatorii, și nu specialiștii din acest domeniu, cum se întâmplă până la 1 ianaurie 2018.

Deocamdată, chiar și acest mecanism, prezentat în Memorandul aprobat joi, este un simplu plan, care ar urma să fie elaborat abia anul viitor.

Concret, Executivul a semnat joi doar un Memorandum ce stabilește „declanșarea procedurilor necesare pentru instituirea unei scheme de ajutor de minimis pentrun pentru întreprinderile cu angajați ce beneficiază de scutiri la plata impozitului pe venit”.

Ulterior aprobării acestui memorandum, menționează un comunicat al Guvernului, „se va elabora și aproba schema de ajutor de minimis prin hotărâre de guvern care va cuprinde și procedurile necesare de accesare a acestui tip de ajutoare de minimis de către întreprinderile care au angajați din domeniul IT (programatori), cercetare-dezvoltare, persoane fizice cu handicap grav sau accentuat și angajați sezonieri”.

Astfel, nu va exista o scutire fiscală pentru angajați, ci ajutor de tip minims acordat firmelor din domeniu.

Cui se acordă și în ce condiții

- Ajutorul de minimis urmează să fie acordat sub formă de sume nerambursabile, alocate de la bugetul de stat, prin bugetul Ministerului Finanțelor Publice, în baza unor decizii de aprobare a cererilor de finanțare.

- Beneficiarii măsurii de finanțare trebuie să îndeplinească cumulativ mai multe criterii (care nu au fost prezentate), inclusiv cel de a avea angajați în baza unor contracte de muncă cu normă întreagă valabile în luna decembrie 2017, care beneficiază de scutiri în baza art. 60 din Legea 227/2015 privind Codul fiscal, cu modificările și completările ulterioare.

Aceasta înseamnă că eventualele noi companii nu vor beneficia de această schemă de minimis.

Alte detalii:

- bugetul total prevăzut pentru acordarea acestui ajutor de minimis este de 300 milioane lei, sumă repartizată în mod egal pentru cei trei ani calendaristici ai perioadei de valabilitate a schemei de ajutor.

- perioada de valabilitate a schemei de ajutor de minimis, în care se vor emite decizii de aprobare a cererilor pentru finanțare și vor fi efectuate plățile, va fi 2018-2020

Numărul estimat de beneficiari, pe întreaga durată de valabilitate este de 8.760 de întreprinderi, cu o medie anuală de 2.920 de beneficiari.

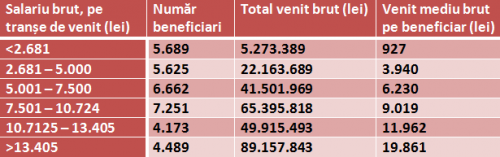

Adică, un număr de IT-iști de peste 10 ori mai mic decât al celor care au beneficiat în decembrie 2015 de scutirea de la plata impozitului pe venit:

Cu mențiunea că, în cei 2.920 de beneficiari intră nu numai programatori, ci și cercetători, și persoane fizice cu handicap grav sau accentuat și angajați sezonieri.

Dacă ar fi numai IT-iști, numărul ar reprezenta doar 2,5% din numărul de IT-iști care există acum în România.

De asemenea, trebuie precizat că intră în schema de minimis doar întreprinderile de cercetare – dezvoltare, unde în 2016 erau angajați mai puțin de 5.000 de cercetători, din totalul de aproape 28.000 de cercetători salariați în România. Diferența o reprezintă cercetătorii din învățământul universitar, din institute, studenții doctoranzi angajați în proiecte de cercetare-dezvoltare etc.