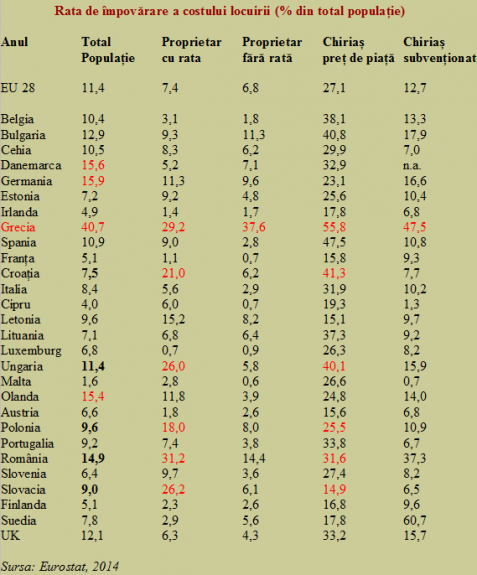

România este țara din UE în care proprietarii care au luat credite ipotecare întîmpină cele mai mari greutăți pentru a achita costurile aferente locuinței pe care o dețin, potrivit datelor Eurostat. Cu excepția Greciei, situația se repetă, însă, și pentru cei care nu au accesat un împrumut scadent în prezent, ceea ce trimite la creșterea generalizată a facturilor la întreținere, curent electric, gaze etc.

România este țara din UE în care proprietarii care au luat credite ipotecare întîmpină cele mai mari greutăți pentru a achita costurile aferente locuinței pe care o dețin, potrivit datelor Eurostat. Cu excepția Greciei, situația se repetă, însă, și pentru cei care nu au accesat un împrumut scadent în prezent, ceea ce trimite la creșterea generalizată a facturilor la întreținere, curent electric, gaze etc.

Pe fondul ponderii relativ reduse a remunerării salariaților la nivelul economiei naționale, ratele de împovărare a costului locuinței sunt similare pentru proprietarii aflați într-un contract de credit și pentru cei care locuiesc cu chirie la preț de piață, situație mai rar întâlnită în Occident. În plus, România mai are două particularități care complică situația :

-,Prima, România este țara din UE cu cea mai mare rată a proprietarilor de locuințe în totalul populației (96,1%, la polul opus fiind, foarte interesant, chiar locomotiva europeană Germania, cu 52,4%).

-,A doua, este țara cu cea mai mare pondere a populației care locuiește înghesuit, situație descrisă printr-un indicator de limbă engleză – rata de overcrowding. Cu 52,3%, suntem singurii în care majoritatea populației locuiește în condiții de spațiu considerate improprii după standardele europene, fiind urmați de Ungaria (44,6%), Polonia (44,2%), Bulgaria (43,3%) și Croația (42,1%).

Dacă ar fi să facem trimitere și la rata de overcrowding a celor cu risc de sărăcie, unde cu 66,6% ne situăm imediat după Ungaria ( 67,4%) și înaintea Poloniei ( 62,4%) iar Slovacia și Bulgaria figurează și ele la peste 50%, tabloul care se conturează este cel al necesității care a obligat multe persoane cu posibilități relativ reduse să apeleze la credite în condiții aparent mai avantajoase într-un moment în care costurile de întreținere și facturile casei nu ajunseseră la nivelul din prezent, situație peste care a venit ”colac peste pupăză”, evoluția crescătoare a ratei la casa cu greu achiziționată.

Rata de împovărare a costului locuirii reprezintă ponderea în total a celor care au de achitat lunar mai mult de 40% din venitul disponibil pentru cheltuielile cu locuința.

Foarte interesant, dacă extragem de aici țările cu curs de schimb flotant ( facem abstracție de Bulgaria, care are leva legată de euro la paritatea fostei mărci germane), obținem exact statele care au întîmpinat probleme de pe urma creditelor în franci elvețieni. Și care au venit cu diverse măsuri mai mult sau mai puțin populiste, cu costuri transferate pe spinarea contribuabililor.

În treacăt fie spus, la nivelul întregii populații, cu toată ponderea ridicată a dificultăților de cost al locuirii, ne situăm totuși sub (atenție pentru cei care se plâng) Germania, Danemarca și Olanda și la mare distanță de Grecia, unde criza macro se vede cel mai bine micro, chiar în casă.

De reținut, însă, în Ungaria, Polonia sau Croația, unde – nota bene din perspectiva avertismentelor transmise atunci de BNR (se pare, mai eficiente decât în cazul altor bănci centrale) dar uitate acum – ponderea creditelor luate în franci elvețieni a fost semnificativ mai mare decât la noi (în Ungaria fiind afectate și multe municipalități locale).

Ar mai fi de remarcat și faptul că, în toate cele trei state, ponderea celor cu probleme la plata costurilor de locuire este semnificativ mai mare decât dacă în cazul celor care au luat credite pentru a achiziționa o locuință. În Croația raportul este aproape dublu iar în Ungaria și Polonia cu circa 50% mai ridicat, date care sugerează o decizie de oportunitate validată ulterior, ceea ce nu e cazul la noi, unde cei 31,2% de la proprietarii cu rate sunt cvasiegale cu cele 31,6% de la chiriași.

Dacă nu ar fi existat descurajarea discretă (din motive de aderare recentă la UE și de eventuale reproșuri, pe fondul unei anumite forțări a liberalizării contului pentru încadrarea în calendarul aferent datei de 1 ianuarie 2007) a BNR, ne-am fi trezit, foarte probabil, în cazul Slovaciei. Unde proprietarii cu rate întâmpină dificultăți financiare chiar mai mari decât chiriașii.

Am făcut aceste comparații pentru a ne plasa într-un context european al statelor similare cu noi. Dar și pentru a sesiza că alternativa la rata în franci elvețieni, singura posibilă pentru cei care nu se încadrau pentru credite în lei sau euro, ar fi fost să stea cu chirie la prețul de piață. Evident, poate la o valoare lunară mai mică decât rata la bancă, dar fără a rămâne cu nici o locuință în proprietate ulterior.

Un răspuns

Iarasi apare in discutie faptul ca Romania este tara proprietarilor de locuinte. Este bine, este rau? Dar de ce ar fi rau? Pentru cine ar fi rau? Au mai fost unii care ne invatau sa divizam uzinele mari in mai multe SRL-uri. Si am vazut apoi consecintele. Acum suntem invatati sa ne vindem locuintele si sa locuim numai cu chirie?