Nu este suficient să ai o creștere economică mare – mai ales dacă ea este fie conjuncturală, fie bazată pe consum – pentru a fi considerat solvabil și, deci, a te împrumuta la dobânzi mici.

România este campioana europană a costurilor mari la creditele pe termen lung – departe de vecinii săi, fostele state comuniste, nemaivorbid de statele vestice ale UE.

Cu un nivel al dobânzilor pe termen lung de 3,72% pe an la nivelul lunii august, România face notă discordantă atât la nivel european (unde media era de 0,23%), cât și în regiune. Costul solicitat de investitori pentru finanțarea datoriei românești este cu aproape un punct procentual peste nivelul la care se împrumută guvernul de la Budapesta, și de peste două ori mai mare decâc costurile Poloniei și Cehiei -reiese din cele mai recente date Eurostat.

Mai mult, cu toate că începând din primăvară costurile de împrumut au crescut ca urmare a avansului inflației, România a înregistrat cel mai rapid ritm de creștere, de aproape 0,8 puncte procentuale în ultimele opt luni, față de 0,7 puncte procentuale Ungaria, 0,5 puncte procentuale Cehia și 0,3 puncte procentuale Polonia.

Costurile de împrumut ale României au variat între maxime de 12% pe an pentru titlurile cu o maturitate de 10 ani în perioada de criză din 2008-2009 și minime de sub 3% în urmă cu cinci-șase ani.

În spatele acestor fluctuații, precum și a diferențelor de dobândă față de alte state din regiune se află o ecuație relativ complexă, formată dintr-o serie de indicatori macro și încrederea pe care aceștia o inspiră sau nu investitorilor.

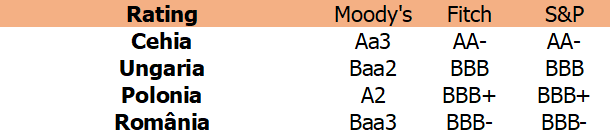

Ecuația și spatele calculului dobânzilor. Rating-ul de țară

Indicatori precum nota acordată de marile agenții de rating unui stat, dar și nivelul CDS-urilor (credit default swaps, instrumente ce ”măsoară” probabilitatea ca un stat să ajungă în incapacitate de plată) sunt elemente care se regăsesc în calcul nivelului costului de finanțare.

Din această perspectivă, România stă cel mai prost din rândul statelor analizate, aflându-se la o singură treaptă distanță de ”junk” așa-numită categorie nerecomandată investițiilor.

Cehia are de departe cele mai bune calificative, fiind urmată de Polonia și Ungaria.

Deficitul bugetar: România, campioana desăvârșită a ultimilor 5 ani

Poziția fiscal-bugetară, precum și poziția internațională a unui stat reprezintă repere importante în determinarea dobânzilor.

În ceea ce privește deficitul bugetar, România a înregistrat cea mai mare diferență din regiune între veniturile și cheltuielile statului în 2020, de 9,2% din PIB. În acest an, deficitul bugetar este prognozat la 7,2% din PIB, teoretic mai scăzut decât cele din Cehia și Ungaria. Agenția Fitch nota însă în cel mai recent raport de rating că se așteaptă ca deficitul din Cehia să fie semnificativ mai redus decât cel asumat de guvern (cu circa 1pp).

Cu toate că regulile bugetare sunt suspendate în UE, investitorii urmăresc nivelul acestui indicator, el fiind relevant și deoarece influențează deficitul structural, indicator cu implicații pe termen lung asupra capacității de îndatorare a unui stat.

Mai mult decât nivelul propriu-zis al deficitului contează evoluția sa. Un studiu asupra costurilor de împrumut realizat în rândul statelor OECD în perioada 1960-2002 a arătat că randamentele la titlurile pe zece ani au crescut cu peste 180 de puncte de bază în anii în care deficitul fiscal primar s-a extins cu mai mult de 1,5 puncte procentuale din PIB, respectiv un punct procentual din PIB timp de doi ani consecutivi.

Deficitul de cont curent: România – singura pe negativ în regiune

Poziția externă este la rândul său luată în considerare de investitori în calculul dobânzii. România este singura țară din regiune care înregistrează deficit de cont curent, de 5,2% din PIB anul trecut.

Inflația

Dobânzile la care se împrumută un stat mai sunt influențate de nivelul inflației. Ridicarea restricțiilor și reluarea activității economice au dus la o creștere accelerată a cererii și implicit a inflației. Peste acestea s-a suprapus o criză a prețurilor la energie.

În situația în care așteptările inflaționiste cresc, dobânzile la bonduri au tendința de a crește deoarece instrumentele cu venit fix devin mai puțin interesante pentru investitori.

(Citiți și: ”101% : Venituri temporare pentru cheltuieli bugetare permanente. Bomba din bugetul anului viitor”)

În plus, aceștia se așteaptă ca banca centrală să reacționeze, prin creșterea dobânzii cheie, ceea ce îi forțează să se reorienteze către instrumente cu randamente mai bune.

În prezent, toate băncile centrale din regiune au reluat ciclul de ”normalizare” a dobânzilor, respectiv de creștere a acestora, drept răspuns la avansul inflației.

Dobânda de politică monetară

Când o bancă centrală scade dobânzile, cererea pentru titluri de stat crește, împingând randamentele în jos și viceversa.

Banca Națională a României (BNR) a majorat marțea trecută dobânda-cheie de politică monetară cu 25 de puncte de bază, la 1,5% pe an.

O zi mai târziu, banca centrală a Poloniei a majorat și ea dobânda cheie de la 0,1% la 0,5%, pentru prima dată de la izbucnirea pandemiei, după ce inflația a urcat la 5,8% în septembrie.

Băncile centrale din Cehia și Ungaria demaraseră anterior ciclul de înăsprire a dobânzilor.

Banca centrală a Ungariei a operat recent o nouă creștere a ratei cheie, de 15 puncte de bază, la 1,65%, după ce inflația a ajuns la 4,9% în august.

Banca Cehei a urcat, la sfârșitul lunii septembrie, dobânda cheie la 1,5%, după un pas de 75 de puncte de bază, peste așteptările analiștilor.

Dobânzile la care se împrumută un stat mai sunt influențate, indirect, de marile mișcări de capital din lume, respectiv de politicile monetare practicate de marile economii.

Un răspuns

Foarte bun articolul-analiza! Felicitari, Alexandra!

Imi aduce aminte de cele pe care le scriam eu acum ceva ani, fiind printre putinii jurnalisti-analisti. Pe atunci, insa, nu puneam mare pret pe CDS uri, intrucat piata lor e cvasi-ilichida, deci oarecum putin relevanta.

Costul suplimentar de imprumut pentru Romania dureaza de peste 10 ani si va mai dura inca atat, din cauza slabei calitati a politicienilor aflati la putere, din cauza indepartarii adevaratilor specialisti din echipele de negociatori cu creditorii straini, in ciuda unor fundamente economice uneori mai bune decat a tarilor din regiune.

Bun, suferim la contul curent, fiind singurii pe deficit, dar nu asta e marea problema, ca trebuie sa importam masiv tehnologie sa producem pt export si avem nevoie importuri pt a creste bunastarea si pt a manca, intrucat nu avem o strategie sanatoasa pt agricultura si investitii masive in zona asta astfel incat sa fim noi exportatori de hrana procesata, nu de materie prima bruta.

Desi l am avut pe Ciolos comisar pe Agricultura, Romania mai mult a involuat decat evoluat, semn ca influenta lui ori n a contat, ori a fost doar in scop personal.

Dar daca ne uitam la datoria publica din pib, Romania sta cel mai bine de departe din 2007 incoace, la 10 puncte procentuale sub Polonia si peste 20 de puncte procentuale sub Ungaria. Nu ne interesează Cehia, ca ei sunt in alt film.

Pe de alta parte, Romania este singura tara din regiune care nu a apelat la masuri „populiste” de genul intrarii statului in banii de pensii private de pe pilonul II sau in taxarea excesiva a bancilor, asa cum s a intamplat in Ungaria si/sau Polonia.

Prin urmare, din multe puncte de vedere, Romania e mai in masura sa isi ramburseze creditele externe, mai credibila, doar ca nu are cine sa ii spuna povestea asa cum trebuie si sa fie o persoana cu mare prestanta, recunoscuta ca atare de investitori, asa cum era pe vremuri respectabilul Cristi Popa de la BNR, nu domnul Cristian Popa de la ING protapit de ceva timp in CA BNR.

Cam de asta costul nostru de imprumut va ramane mult timp peste al Poloniei si Ungariei, desi am merita sa ne imprumutam mai ieftin decat ambele.

Ca o paranteza… sper sa nu gresesc…

„Când o bancă centrală scade dobânzile, cererea pentru titluri de stat crește, împingând randamentele în jos și viceversa.”

Nu cumva ai vrut sa spui cand o banca centrala creste dobanda? De ce ar creste cererea daca dobanda scade?