România a consemnat cea mai slabă evoluție a industriei dintre țările UE în luna octombrie 2021, potrivit datelor publicate de Eurostat. Scăderea de -6,6% a fost mai mare decât cele consemnate de Portugalia (-6,5%) și Cehia (-4,9%), în condițiile în care doar o treime din statele europene s-au situat în domeniul negativ.

Pentru referință, menționăm că la polul opus s-au situat Lituania (+22,7%), Grecia (+17,2%) și Danemarca (+14%), media UE27 a fost de +3,6% iar cea a Zonei Euro de +3,3%. Menționăm că și în luna septembrie România înregistrase o scădere de -3,2% dar atunci valorile au fost negative și pe mediile amintite (-0,5% în UE27 și -0,2% în Zona Euro, toate valorile în termeni ajustați sezonier față de aceeași lună a anului anterior).

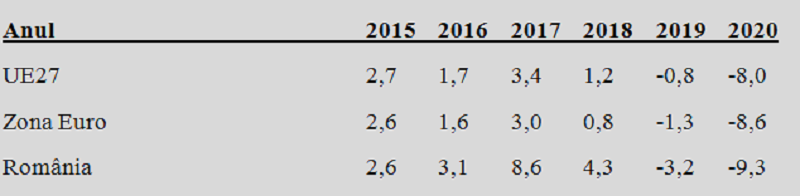

Sunt vești foarte proaste pentru seria statistică anuală și pentru perspectiva pe termen mediu și lung a industriei românești. Din datele Eurostat se poate observa că performanțele mai bune din perioada 2016 – 2018 față de mediile europene au fost inversate încă ÎNAINTE DE PANDEMIE iar situația nu s-a remediat.

De altfel, se poate calcula că țara noastră a pierdut în anii 2019-2020 toată creșterea din anii 2017-2018 iar acum se zbate să revină chiar și la valoarea antepandemie din 2019. Din păcate, cele mai recente date arată că nivelul cumulat pe primele 10 luni din 2021 de +9,1%, obținut mai mult prin efect de bază favorabil ( scăderea din primele luni de la izbucnirea pandemiei), nu este, în mod evident suficient pentru a anula scăderea de 9,3% din 2020.

Mai mult, după ce înregistrase valori pozitive semnificative în primele opt luni ale anului curent, productivitatea muncii industriale a plonjat în domeniul negativ la finele trimestrului trei (-4,1% în septembrie, după +2,7% în iulie și +2,4% în august). Perspectiva pentru T4 nu arată deloc încurajator după contraperformanța din octombrie iar sensul de evoluție se vede din comparea datelor la 9 luni semnificativ mai bune față de cele din T3 2021.

Cu contribuțiile la formarea și creșterea PIB în scădere evidentă, confirmată de diminuarea puternică a avansului în volum, se conturează tot mai clar și problema suplimentară a majorării prețurilor (venită, ce-i drept, pe canalul extern la energie și integrarea în lanțurile de producție ale multinaționalelor).

Problemă care, pe de o parte, încă nu a fost măsurată la adevărata valoare la zi ( prețurile industriale au atins o creștere de aproape 27% în octombrie), și, pe de alta, va duce la diminuarea de ansamblu a creșterii economice în termeni reali din 2021 (păstrată deocamdată în prognoze la 7%) pe filiera deflatorului care face trecerea în prețurile perioadei de bază PENTRU ÎNTREAGA ECONOMIE.

Deja se pune problema fezabilității prognozei de toamnă a Comisiei Naționale de specialitate, care vedea la mijlocul lui noiembrie un avans în volum al industriei de +7,1% pe anul în curs, dacă acest avans este identic cu cel după primele trei trimestre iar trendul de scădere a producției industriale este destul de clar.