Chiar și în cea mai rapidă versiune a relansării („în V”), „nici la sfârşitul anului 2022 economia globală nu se va fi întors pe calea (de creștere) anterioară pandemiei”, spune un raport al capital Economics.

Dintre cauze se remarcă: „anumite cicatrici permanente ale pieţei muncii, schimbările comportamentului de consum şi efectele celui de-al doilea val epidemic, mai puțin severe, dar mai îndelungate”.

Analiștii Capital Economics se așteaptă la o contracţie economică globală de 6,3% în acest an, într-un context în care marile incertitudini lasă loc mai degrabă estimărilor pesimiste într-o serie oricum caracterizată de prognoze foarte diferite.

-6,3% este departe de cea mai recentă estimarea de -5,2% a Băncii Mondiale, dar nu aceasta ar fi cea mai mare problemă, câtă vreme ajustarea fecventă a prognozelor a fost o caracteristică a crizei coronavirus. Mai important este cum va avea loc relansarea economică.

Reacția rapidă – forţa relansării

Unul dintre argumentele unei reveniri economice cât mai rapide cu putință este acela al rapidității cu care au fost luate atât măsurile de a ține sub control răspândirea virusului, cât şi cele de reacţie la blocajul economic, pe care cele dintâi l-a produs.

„Stimulii monetari şi fiscali vor rămâne puternici şi cele mai multe guverne vor putea să facă faţă creşterii datoriilor fără să apeleze la o austeritate severă”, spune capital Economics.

Iar stimulii financiari se măsoară deja în trilioane de dolari.

(Citiţi şi: „30 de Planuri Marshall: Amploarea istorică a implicării guvernelor în economii. Cum își urmăresc statele strategiile proprii de resetare”)

„Viteza şi profunzimea cu care (pandemia) a lovit sugerează posibilitatea unei relansări încete care ar putea reclama noi intervenţii ale politicii de stimulare”, spune Banca Mondială în cel mai reccent raport privind perspectivele globale.

Două exemple de calibre diferite sunt relevante pentru efectul rapidităţii reacţiilor, China sau Norvegia se aşteaptă să revină rapid pe creştere, după ce au luat măsuri severe încă de la începutul epidemiei.

Vitezele diferite, în mii de miliarde de euro

Revenirea economică din China va fi „mai rapidă decât oriunde altundeva, dar economia SUA „va rămâne sub tendința de pre-epidemică pentru ani de acum încolo”, potrivit așteptărilor capital Economics.

SUA au ezitat când a fost vorba de severitatea restricţiilor şi a trebuit să pluseze ulterior prin angajarea unor stimuli fără precedent în istorie (e.g. creditarea directă a companiilor de către banca centrală), ca să dea un anume grad de încredere în economie, respectiv burselor.

Zona Euro va parcurge „încet drumul revenirii economice”, deja afectat de cicatricile greu vindecabile ale crizei anterioare, spune raportul citat.

Totuşi, din Zona Euro fac parte şi Germania şi Italia şi Spania şi, în timp ce la Germania se uită cu speranţe toată Europa, Italia are nevoie de ajutor.

Iar diferența dintre o relansare leneșă și una puternică în Zona Euro face cât 1,7 trilioane de euro, potrivit unei estimări a McKinsey Global Institute.

Germania pare să fi găsit echilibrul între stricteţea măsurilor epidemice şi forţa resurselor de stimulare financiară.

Întârzierea cu care au reacţionat Italia, Franţa şi Spania nu le-a mai lăsat spaţiu şi timp pentru măsuri eficace de relansare rapidă.

Ecuaţie central-europeană cu soluţia incertă

Liderii industriei auto germane nu se aşteaptă la un reviriment curând al cererii europene, deci nici aşteptările economiilor central şi est-europene (ECE) nu pot fi mai optimiste. Mai ales că în întreaga Zonă Euro relansarea va fi leneşă.

Banca Mondială a prognozat o creștere de 3,8% în 2021 într-o Europă Centrală în care a inclus Bulgaria, Croatia, Polonia, România şi Ungaria şi de 4,6% în Balcanii de Vest, dar a plasat prognoza sub „riscul puternic de scădere, din cauza unei eventuale prelungiri a sentimentului negativ al investitorilor, a scăderii remitenţelor sau a secetei”.

„Economiile legate de lanţurile de valoare ale Zonei Euro sunt cele mai expuse la probabilitatea de a fi afectate puternic”, spune Banca Mondială.

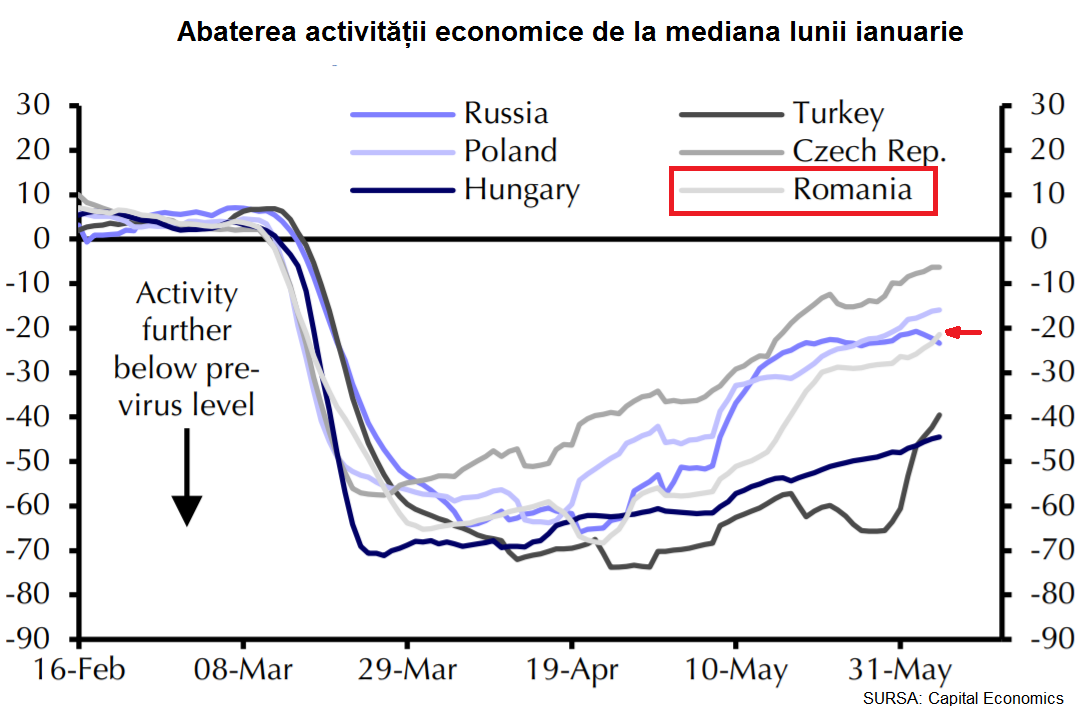

Este remarcabil, totuşi, faptul că de la economiile ECE se aşteaptă o revenire mai puternică decât de la cele ale Rusiei sau Turciei, potrivit analizei capital Economics.

Răspunsul Rusiei sau Turciei la izbucnirea epidemiei „a fost mai redus și mai încet”, față de „răspunsul agresiv și abilitatea autorităților (central europene, în care este inclusă şi România) de a ţine sub control virusul”, mai spune capital Economics.

De altfel, relansarea are grade foarte diferite în ţările ECE plus Rusia şi Turcia, potrivit indicatorilor construiţi de capital Economics pe baza datelor celor mai recente privind vânzările de retail, a pieţei muncii şi transportuluiu privat şi public.

Indicatorii capital Economics arată cât de mult s-au apropiat (procentual) economiile de nivelul median al lunii ianuarie.

Trebuie avut în vedere că România a înregistrat cea mai mare cădere atât a retailului cât și a producției industriale, ca și Turcia, „cu 25% sau mai mult”, potrivit sursei citate.

O soluţie chineză a ecuaţiei germane

Faptul că relansarea depinde de marii poli de cerere ai lumii se vede în știri simple ca aceea că, în plină criză coronavirus, Volkswagen a anunţat că va investi 2,1 miliarde de euro în doi producători chinezi de vehicule electrice.

Anterior, Juergen Stackmann, unul dintre directorii companiei germane a declarat că cererea va reveni în China, pe seama reorientării cumpărătorilor dinspre transportul public şi maşinile premium.

„Este clar că în China va trece prin relansarea (rapidă) de tip V. Nu contăm pe aşa ceva în Europa”, a spus oficialul Volkswagen, citat de Reuters.

La rândul său, Daimler, producătorul Mercedes-Benz, anunţa încă de la sfârşitul luni aprilie că afacerile din China se stabilizează.

Lanțurile cererii și sentimentul investitorilor

capital Economics include Rusia în rapoartele sale, chiar dacă economia acesteia face parte din scenariul exportatorilor de energie (petrol și gaze în acesta caz), caracterizat de marile tensiuni ale scăderii prețurilor.

Revenirea cererii de petrol și de materii prime depinde de nevoile marilor producători industriali, chinezi, japonezi sau europeni.

„Cu toate că încrederea consumatorilor este în revenire, atât în Europa cât și în SUA, situația pe scena globală nu este suficient de clară, nu doar din perspectivă economică ci și geopolitică. Redresarea este inegală, cu diferențe mari atât în interiorul diferitelor țări, pe regiuni și sectoare, cât și între state, chiar și din aceeași categorie” , spune o notă a casei de brokeraj XTB România.

Anaiștii și investitorii caută indicii, „însă imaginea clară a performanței economice și mai ales a perspectivei pe termen mediu va avea nevoie de încă și mai mult timp, cu o serie de cifre macro disponibile spre toamnă” , potrivit sursei citate.

O indicație relevantă vine din sectorul investițiilor de tip private-equity. „Negustorii de companii” își văd pentru o bună perioadă de vreme activitatea concentrată pe vânătoarea de companii promițătoare care vor continua să ducă lipsă de lichidități și pe gestionarea problemelor companiilor aflate deja în portofoliu. Căci nimeni nu ar vrea să vândă ieftin.

Altfel, tranzacțiile sunt amânate pentru anul viitor. „Pe termen lung, însă, impactul (crizei) rămâne incert.”, spune Georgiana Ion, senior manager la Mazars România, în raportul publicat miercuri, în urma unui sondaj european printre specialiștii din domeniu.