Potrivit unei analize a Ministerului Finanțelor, scăderea preţurilor de consum la produsele de panificație în perioada septembrie 2013 – iunie 2014 a fost 10,4%.

Potrivit unei analize a Ministerului Finanțelor, scăderea preţurilor de consum la produsele de panificație în perioada septembrie 2013 – iunie 2014 a fost 10,4%.

Această diminuare a însemnat o transmisie în proporție de 86% a măsurii de reducere a TVA în ieftinirea produselor de panificație. Adică un beneficiu care a revenit în proporție de șase șeptimi consumatorilor și o șeptime producătorilor și comercianților.

Efectele la produsele de panificație – efectele așteptate la măsura pe toate alimentele

Reamintim că, din motive de matematică elementară, cele 15 procente în minus aplicate pe valoarea adăugată echivalează cu doar 12,1% la nivelul prețului de vânzare. Ceea ce ar constitui atât reducerea maxim posibilă cât și cazul ideal, în care tot beneficiul din diminuarea taxării ar fi transmis consumatorilor.

Creşterea producţiei de făină, pâine şi alte produse de panificaţie, consemnată oficial în perioada septembrie 2013 – iunie 2014 a fost de 16,7%. În condițiile în care consumul de asemenea produse declarat la Ancheta Bugetelor de Familie nu a crescut, a avut loc și o creștere a PIB prin efectul de scoatere la lumină a unei părți din economia neagră.

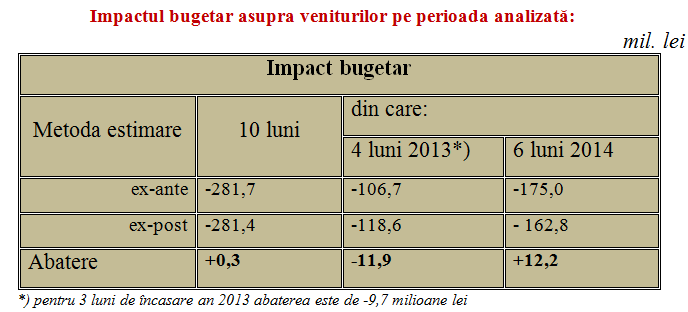

Scăderea veniturilor bugetului general consolidat, determinată de reducerea cotei de TVA de la 24% la 9% asupra livrărilor de făină, pâine și specialități de panificație, în perioada septembrie 2013 – iunie 2014, a fost de 281,4 milioane lei. Adică foarte aproape de estimarea inițială, cifrată la 281,7 milioane lei, rezultând o mică încasare suplimentară de 0,3 milioane lei.

Mult mai important, această evoluție a avut loc în condițiile aplicării unui grad de colectare de 73,6%. Aproximativ triplu față de situația de dinaintea scăderii taxelor și peste procentajul mediu de aducere a TVA la buget, situat la circa 56%.

Potrivit datelor MF, această evoluție a gradului de colectare sectorial a fost chiar ușor peste așteptări. Faţă de scenariul de bază avut în vedere la estimarea prealabilă a efectelor reducerii TVA, suma colectată efectiv ar fi crescut, din aplicarea măsurii, cu 4,6%, ceea ce valoric reprezintă un spor lunar de 2,5 milioane lei.

Totuși, din această perspectivă, se pot face două constatări:

- prima, unii ( încă destul de mulți) fac evaziune indiferent de nivelul taxării și,

- a doua, foarte probabil, odată cu taxarea redusă a alimentelor vom prinde din urmă plutonul european al procentajelor de colectare a TVA la nivel național, la nivelul indicelui general de taxare pe economie.

Pentru referință, Bulgaria avea deja un procentaj de colectare de 70% la o cotă legală standard de 20%, de unde, simplificat, rezulta o cotă efectivă de 14%. Noi, cu o colectare de 56% dintr-un nivel legal standard de 24%, obțineam o cotă efectivă de 13,6%, adică mai puțin ( desigur sunt și cote reduse la ei ca și la noi etc., dar asta este ideea de bază).

Ceea ce explică și intenția de a reduce pe mai departe TVA standard, în speranța că un nivel mai mare de colectare va compensa diminuarea cotei legale, cu efecte pozitive asupra celor care plăteau deja și cu descurajarea celor care ocoleau Fiscul din motive de costuri de oportunitate.

Impactul asupra inflaţiei: masca măsurilor guvernamentale și inflația post-electorală

În baza datelor publicate de INS reducerea preţurilor de consum în luna septembrie 2013 s-a situat sub valoarea maxim posibilă cu doar 0,56 puncte procentuale la pâine şi 4,67 puncte procentuale la făină. Astfel, reducerea cu 15 puncte procentuale a cotei de TVA, a determinat o scădere a inflaţiei în luna septembrie 2013 cu 0,72 puncte procentuale.

Aceste scăderi au determinat o reducere a preţurilor la produsele alimentare şi a inflaţiei totale. Astfel, în perioada septembrie 2013 – iulie 2014 faţă de perioada precedentă similară, preţurile la grupa „Produse de morărit şi panificaţie” au scăzut cu 8,6%, în timp ce inflaţia totală a fost de 1,3%. Se poate aprecia că dacă nu s-ar fi aplicat măsura, IPC ar fi fost cu circa 0,7% peste nivelul realizat.

De aici rezultă că, la o inflație anuală consemnată oficial de 0,83%, ținta de inflație de 2,5% plus/minus 1% stabilită apriori de BNR pentru anul 2014 ar fi fost atinsă la limita de jos a intervalului, în absența măsurii de diminuare a TVA la produsele de panificație, măsură care nu putea fi prevăzută și nu intra în sfera de decizie a Băncii Naționale.

După 1 iunie (nu neapărat imediat, deși unii comercianți s-au grăbit să anunțe deja reduceri anticipate) , efectul diminuării TVA aplicat la restul produselor alimentare, adică la aproximativ 30% din coșul de consum mediu al unei gospodării românești, ar fi de 3,6% la nivelul maxim și de 2,5% în cazul unei transmisii de 70% a acestei măsuri în beneficiul consumatorului.

Corelat cu estimarea de inflație situată la 0% a BNR pentru acest an, rezultă că, de fapt, acest zero ar proveni din anularea reciprocă a efectelor unei inflații de 2,5% în absența reducerii de TVA și a scăderii prețurilor pe cale adminstrativă, în urma atenuării semnificative a fiscalității pe alimente. Adică, din nou, o atingere a țintei de inflație mascată de măsurile guvernamentale.

Deja, pentru 2016, se mai anunță la nivel de intenție și dispută electorală între principalii competitori politici reducerea cotei standard de TVA la 20% sau 19% ( superoferta Opoziției din prezent). Care va masca din nou, doar pentru scurt timp dar când trebuie, respectiv înainte de alegerile prevăzute pentru finalul anului, inflația reală.

Evident, în 2017 nu se va mai putea apela din nou la reduceri de taxe și s-ar putea să fim uimiți cum revine inflația în absența posibilității de cosmetizare administrativă și prin efect de bază.

În acest context, poate că ar trebui să fim ceva mai atenți și mai prudenți în declarațiile oficiale. Mai ales că nivelul de trai crescut artificial ”la vedere” prin reduceri de preț mici și dese se deteriorează indirect , pe canalul cheltuielilor bugetare mai mici, pe toată gama de servicii oferite de stat, de la sănătate până la autostrăzi.