După ce la Comisia Națională de (Strategie și) Prognoză, s-a înlocuit președintele, consecutiv schimbării Guvernului, a fost resetată și dată publicității tradiționala prognoză de toamnă. Care ar fi trebuit să apară mult mai devreme. Nu de alta, dar pentru că, în principiu, stă la baza construcției bugetului pentru anul următor.

Noile date, prezentate pentru un orizont extins până în anul 2023 ( față de 2022) în prognoza de primăvară, estimează (de altfel, realist) valori mai mici pentru creșterea economică pe termen mediu, în condițiile unui PIB potențial diminuat. Cu marea noutate că deviația de PIB a trecut de pe plus (cam mic față de analizele altor instituții) pe un destul de bizar minus.

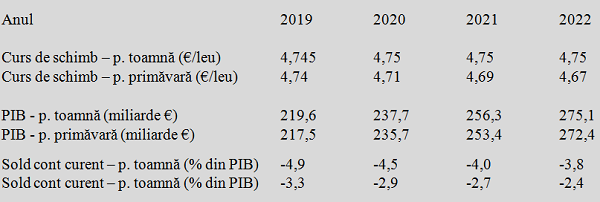

De remarcat valorile mai mari în termeni nominali pentru PIB, atât în lei cât și în euro, în condițiile unei abordări stabile a cursului de schimb la 4,75 lei/euro. Abordare optimistă dar, oricum, mai reținută față de eternele aprecieri ale leului netranspuse în realitate, care apăreau în fostele prognoze.

Ajustările indicatorilor-cheie

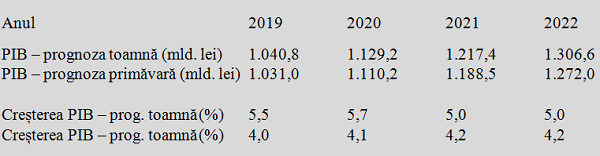

1.Produsul Intern Brut ar urma să avanseze într-un ritm mai redus decât se estima anterior, cu o majorare a rezultatului cumulat pe intervalul 2019 – 2022 redusă în termeni reali de la 22,9% anterior, la doar 17,5%, adică un minus pe patru ani de peste cinci puncte procentuale.

Asta în condițiile în care estimarea de 4,1% pentru anul viitor se situează peste cifrele de 3,5% (avansată de FMI) sau 3,6% (estimarea Comisiei Europene, care, deocamdată vine cu o valoare și mai clar divergentă pentru anul 2021, respectiv 3,3%). În aceste condiții, se pune problema dacă, după ajustarea creșterilor economice de la dorințe spre realitate nu ar trebui să facem acordul cu posibilitățile reale și pe partea de beneficii sociale, antamate pe cu totul alte baze de prognoză.

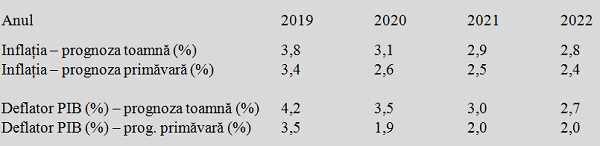

2.Estimarea pentru inflația medie anuală, și ea permanent subestimată anterior, a fost ridicată cu câteva zecimi (semnificative) de procent, dar trebuie remarcat că traiectoria descrescătoare prezisă până în 2021 nu seamănă cu previziunile BNR, care sunt ceva mai mici pentru 2020 și ceva mai mari pentru 2022, desigur, pe actualele ipoteze de lucru.

Cât privește creșterea prețurilor din întreaga economie și nu cele măsurate la consumator, aceasta ar urma să fie evident mai ridicată decât se anticipa anterior. Ceea ce ar explica de ce PIB-ul ar urma să crească mai mult în termeni nominali dar mai puțin în termeni reali decât se anticipa n primăvară.

3.Paradoxal, deși creșterea economică ar urma să fie mai mică față de cea estimată anterior, PIB ar urma să crească mai mult exprimat în miliarde euro. Ceea ce ar implica și un PIB/locuitor ceva mai mare în moneda unică europeană. Marele „dacă” în această construcție este cursul de schimb MEDIU ANUAL păstrat la nivelul de 4,75 lei încă trei ani de acum înainte.

În context, ar fi de apreciat doza de realism introdusă odată cu renunțarea la predicțiile fanteziste privind evoluția deficitului de cont curent ( factor major pentru cursul de schimb). Precum și intenția de a readuce acest indicator critic de macrostabilitate în limita maximă de 4% din PIB prin 2021.

Cu toate acestea, în condiții de inflație net superioară la noi față de Zona Euro, o apreciere în termeni reali a leului față de euro, care ar rezulta din păstrarea la același nivel a cursului nominal este, practic, exclusă, mai ales că avem și deficit bugetar ieșit din matcă. Cu consecințele de rigoare pe expresia în miliarde de euro a PIB.