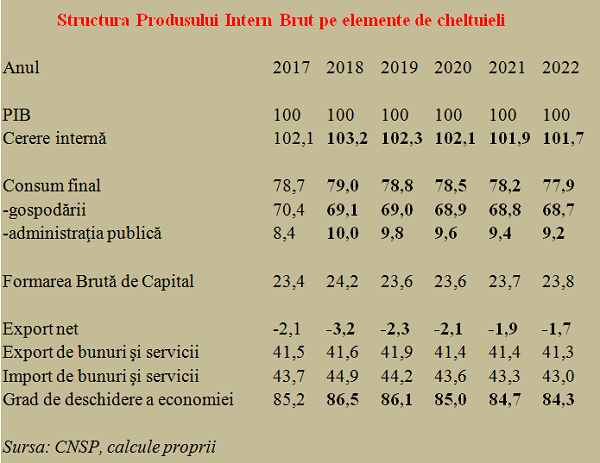

Potrivit prognozei oficiale a CNSP, România a consemnat în 2018 cel mai mare decalaj dintre cererea internă şi PIB, cu un export net situat la minus 3,2% din PIB. Programul economic pe anii următori estimează o scădere sistematică a deficitului extern raportat la PIB, până la aproape jumătate în 2022.

Potrivit prognozei oficiale a CNSP, România a consemnat în 2018 cel mai mare decalaj dintre cererea internă şi PIB, cu un export net situat la minus 3,2% din PIB. Programul economic pe anii următori estimează o scădere sistematică a deficitului extern raportat la PIB, până la aproape jumătate în 2022.

Dar nu pe calea majorării semnificative a exporturilor, ci prin scăderea importurilor, ceea ce apare ca destul de bizar în condiţiile în care se vehiculează dezvoltarea pe calea creşterii veniturilor salariale.

De altfel, oarecum paradoxal pentru o ţară ce vrea să se dezvolte rapid şi să se integreze în Zona Euro, gradul de deschidere al economiei ( exporturi+importuri raportat la PIB) ar urma să atingă un maxim în acest an după care să scadă sistematic până în anul 2022, an în care ar trebui să intrăm în mecanismul ERM II dacă vrem să atingem ţinta de aderare la Euro – 2024.

Reamintim că atunci va trebui să demonstrăm capacitatea de a păstra un curs fix al leului faţă de euro, cu stabilirea unei parităţi centrale faţă de care să păstrăm un interval de variaţie de +/- 15% timp de cel puţin doi ani. Iar asta în condiţiile presiunilor generate inevitabil de deficitele externe în sensul ajustării cursului de schimb şi fără ca BNR să mai intervină precum în situaţia actuală, de flotare controlată.

În ce măsură un model de creştere sustenabil poate fi prevăzut o majorare continuă pe termen mediu a soldului din balanţa comercială, nu doar cu aproape dublarea în termeni nominali din 2017 până în 2022 ( de la circa 13 miliarede euro la -23 miliarde euro) dar şi cu majorarea sistematică a procentajului în PIB, vă lăsăm să decideţi singuri.

Practic, raporturile între indicatorii economici ar fi un ritm de creştere al deficitului comercial mult peste creşterea PIB exprimată în euro, la rândul ei mai mare decât creşterea PIB în termeni reali, toată combinaţia bazată pe o evoluţie în scădere a cursului euro faţă de leu (de la 4,74 lei/euro în 2019 la 4,67 lei/euro).

Să ne gândim cam care ar fi cotaţia la o casă de pariuri a îndeplinirii acestui scenariu. Nu zice nimeni că teoretic nu e posibil, ba chiar s-ar putea face bani foarte mulţi. Dar nu să se facă bani ( luaţi-o cum vreţi) fără îndeplinirea lui şi tocmai pe baza vehiculării unui asemenea scenariu, dezirabil dar improbabil.

De ce improbabil ? Păi, ajustarea contraperformanţei din soldul contului curent al balanţei de plăţi ( cu -4,5% din PIB mult peste pragul cerut de stabilitate semnificativ peste cele patru procente cerute de echilibrul extern obligatoriu în tabloul european de semnalare a problemelor de stabilitate macroeconomică) ar urma să vină strict dintr-o modificare masivă şi pe termen lung a soldului pozitiv al serviciilor, veniturilor primare ( a se citi investiţii dar şi ieşiri de bani) şi veniturilor secundare ( unde componenta majoră e soldul „căpşunarilor”, nu doar ai noştri la ei dar şi, mai nou şi tot mai clar, ai altora la noi).

Semnele de început de an 2019 sunt amestecate şi nu prea ne avantajează, cu scăderi îngrijorătoare pe T1 de -6% la servicii şi de -20% faţă de aceeaşi perioadă a anului trecut la investiţii străine, adică nici vorbă de îmbunătăţiri consistente cu saltul pe servicii şi venituri de la +3% din PIB în 2018 la +4,5% în 2019.

Cât despre o eventuală creştere pe acest segment-cheie din balanţa de plăţi spre 6,1% din PIB în 2022 (adică o dublare, iar asta în competiţie cu un PIB ce ar urma să se majoreze pe parcurs cu peste 34% exprimat în euro) se prefigurează mai degrabă o desfăşurare de evenimente pe sistemul wishful thinking ( adică ar fi foarte bine să fie aşa, dacă nu o să fie altfel).

Una peste alta, dincolo de dezvoltarea pe bază de creştere de venituri dar consum final în scădere şi la gospodării şi la adiministraţia publică, din 2019 şi până în 2022 (reveniţi la tabelul oficial dacă aveţi dubii), evoluţia deficitelor externe în creştere şi a unor excedente externe sectoriale în scădere sau stagnare ( de unde să mai crească puternic sumele trimise de cei plecaţi la lucru în străinătate şi ce mari investiţii străine avem „pe ţeavă” ?) riscă să ne dea bătăi serioase de cap.

Un răspuns

COMISIA DE PROGNOZA CA SI CEA DE STATISTICA (INS), CURTEA DE CONTURI, CCR, AEP, ETC SUNT STRUCTURI ALE POLITRUCILOR PUSCARIABILI DIN ROMANIA………….