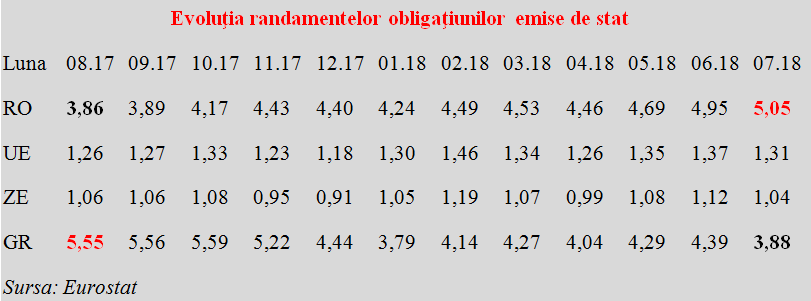

România este ţara care se împrumută cel mai scump dintre toate statele UE, iar pragul de 5% randament pentru obligaţiunile emise de stat a fost trecut în luna iulie.

Cu 5,05%, ne plasăm de cam patru ori mai sus faţă de o medie europeană de 1,31%, sau de cinci ori peste media Zonei Euro (1,04%).

În urmă cu 12 luni, timp în care datele consemnate de Eurostat arată că nu s-au produs modificări importante la nivelul mediilor UE şi Zonei Euro, eram la nivelul de 3,86%, ceea ce indică şi faptul că am avut cea mai mare deteriorare a acestui indicator dintre toate ţările membre, cu excepţia Cehiei, aflată pe un cu totul alt palier ( de la 0,83% a urcat la 2,11%).

Viteza de creștere a costurilor: o comparație cu statele UE

Practic, la finalul anului trecut ne-am interesectat cu Grecia, noi mergând în sus cu dobânzile plătite la împrumuturi iar ei în jos, după care le-am luat locul de cel mai riscant plasament pentru pieţele de capital, în pofida creşterii economice record la nivel european de 6,9%, ceea ce constituie o bizarerie de proporţii.

Că aceste cifre ce reflectă percepţia pieţelor internaţionale sunt căpătate meritat sau nu importă mai puţin.

Ceea ce contează este costul pe care îl vom avea de suportat cu toţii, evident mai mare odată cu trecerea timpului. Deşi nivelul datoriei publice (culmea) s-a redus la doar 35% din PIB, este esnţială dobânda la care vom putea să o „rostogolim”.

Pentru referinţă, amintim şi câteva randamente „la zi” plătite pentru obligaţiunile emise de alte ţări precum Bulgaria (0,92%), Croaţia (2,26%, în scădere de la 2,87% în urmă cu 12 luni), Polonia (3,17%, de la 3,33% în urmă cu 12 luni) şi Ungaria (3,39%). Ca să nu mai vobim despre Germania (0,28%) sau Franţa (0,67%), ceva mai aproape de noi fiind Italia (2,64%), Portugalia (1,76%) şi Spania (1,33%), toate cu o datorie publică mult mai mare decât a noastră.

(Citiți și: ”Echilibrele financiare ale României – în discordanţă cu ale statelor din regiune. Creștere – cu preţul deprecierii și scumpirii leului”)

Paradoxal, deşi am beneficiat de o creştere economică relativ ridicată, se pare că alţii (grijulii cu plasamentele lor) nu prea sunt de părere că ştim ce să facem cu ea din punct de vedere al gestiunii bugetelor publice. Practic, ne aşteaptă la cotitură să ne împrumutăm şi o fac doar dacă oferim randamente cu mult mai mari decât se practică la nivel regional.

Deocamdată este şi complicat şi prematur să facem un calcul referitor la cât ne costă imaginea de nesustenabilitate a cheltuielilor publice angajate. Dar când se va trage linia costurilor suplimentare astfel generate într-o perioadă în care avem o datorie de circa 70 miliarde de euro, bani pe care nu ni i-a dat nimeni pe degeaba ci pentru a încasa dobânzi, s-ar putea să ne apuce durerea de cap.

5,05% faţă de 3,86% în urmă cu un an nu este o simplă schimbare de cifre, ci o mutare din zona cât de cât acceptabilă în zona unui semnal de alarmă tras pe vreme încă senină dar pe care alţii, specializaţi în stabilitate macroeconomică, o văd tot mai înnegurată. Motiv pentru care îşi asumă riscul de împrumut doar la cote de remunerare exagerate.

Nu zice nimeni să ajungem spre acele miraculoase 0,28% ale Germaniei dar nici să ieşim clar din rând faţă de ţările cu regim de curs flotant similar, precum Polonia sau Ungaria.

Când lucrurile sunt amestecate, fiecare vede ce vrea şi scoate în evidenţă ce îi convine. Simplificat, însă, undeva la un procent – un procent şi jumătate reprezintă cost pur de gestiune inadecvată a banilor publici.

Un răspuns

Ce face Romania cu imprumuturile contractate ?

1- achita 100% din dobanda anuala la datoria publica .

Suplimentar :

2- achita si parte din cheltuieli curente care nu au acoperire prin incasarile bugetului general consolidat . Exemplu , sistemul de pensi cu accent pe originalitatea numita pensi speciale/de servici .

Ambele caracteristici (punctul 1+2) au fost o constanta anuala in politicile grecesti premergatoare intrarii in incapacitate de plata .

Deci avind un exemplu real , recent , de ce ar trebui investitorii sa ceara guvernului roman dobanzi mici cind e clar ca imprumuturile contractate an de an sint cheltuite „la consum”?

Iar partea cu dobanzile achitate in proportie de 100% din noi imprumuturi , e dovada clara ca Romania e un stat falit financiar .

NOTA . Agravantul intregii situatii , Romania NU MAI ARE BANCI AUTOHTONE MARI .

Deci oricare nou imprumut e in realitate cerut preponderent de la straini .

– Direct pe piata internationala.

– Indirect bancilor din RO dar care sint majoritar a unor grupuri financiare straine .

Putini vad si mult mai putin inteleg catastrofa asta financiara romaneasca creata exclusiv de politici improvizate , amatoriale a unei clase politice fara cele mai elementare notiuni de contabilitate -finante .