Noul Buletin lunar al Alpha Bank Romania – Macroeconomia “EN DETAIL” – realizat de Ella Kállai, economist Șef Alpha Bank Romania, arată că în România este necesară creșterea veniturilor bugetare în principal prin eliminarea deficiențelor de colectare a TVA.

Contextul relevant: În primul trimestru al anului, 9 țări din UE și-au redus deficitul bugetar, iar dintre cele nouă, două au trecut pe excedent bugetar (Portugalia și Irlanda), iar una a ajuns la deficit 0. România și alte 5 state UE au rămas pe deficit mare.

Analiza, în cele ce urmează.

(Redacția)

***

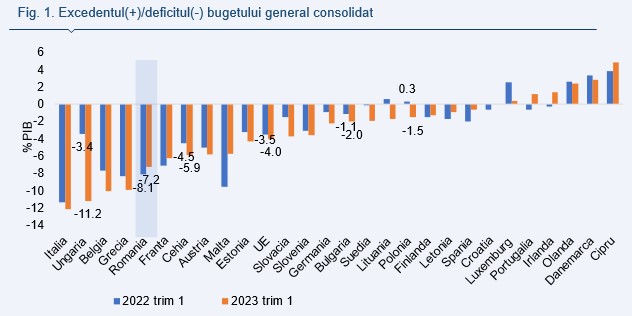

În primul trimestru din 2023 comparativ cu primul trimestru din 2022, 9 țări membre ale UE au reușit să reducă deficitul bugetar[1] în raport cu PIB. Din aceste 9 țări, două au trecut pe excedent bugetar (Portugalia și Irlanda), una a ajuns la deficit zero (Croația) și restul de 6, printre care și România, au rămas pe deficit.

Deficitul României, de 7,2% redus de la 8,1%, a fost al cincilea cel mai mare deficit în UE (Fig. 1).

În aceeași perioadă, în țările din regiune, deficitul bugetar raportat la PIB a crescut: în Ungaria cu 7,8 pp de la 3,4% la 11,2%, în Cehia cu 1,4 pp de la 4,5% la 5,9%, în Bulgaria cu 1 pp de la 1,2% la 2,2%. Polonia a trecut la deficit bugetar de 1,5% în trimestrul 1 2023 de la excedent bugetar de 0,3% în trimestrul 1 2022.

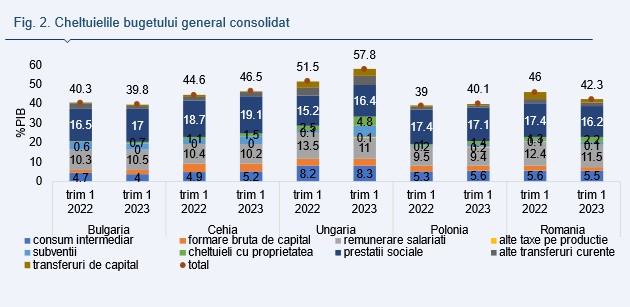

Cheltuielile bugetare raportate la PIB au scăzut cu 3,7 puncte procentuale comparativ cu aceeași perioadă a anului anterior (Fig. 2), la 42,3% de la 46%. Scăderea a provenit în principal de la reducerea ponderii în PIB a remunerării salariaților, a prestațiilor sociale și a transferurilor de capital.

Cu excepția Bulgariei, în celelalte țări din regiune cheltuielile bugetare raportate la PIB au crescut. În Polonia creșterea a fost cea mai mică de 1,1 pp până la 40,1%, în Ungaria cea mai mare cu 6,3 pp până la 57,8%, iar Cehia a avut o creștere intermediară cu 1,9 pp până la 46,5%. Creșterea subvențiilor și a prestațiilor sociale (cu excepția Poloniei) raportate la PIB a majorat cheltuielile bugetare.

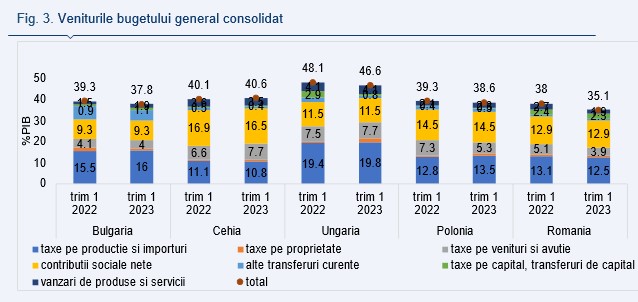

Pentru o reducere echilibrată a deficitului, veniturile bugetare raportate la PIB ar trebui să crească cu un procent asemănător celui cu care scad cheltuielile bugetare raportate la PIB. Dar, în România veniturile bugetare raportate la PIB au scăzut cu 2,9 puncte procentuale – la 35,1% în trimestrul 1 2023 de la 38% în trimestrul 1 2022 (Fig. 3).

Scăderea a fost determinată de reducerea ponderii în PIB a impozitelor pe venit, impozitelor pe producție și importuri și a vânzărilor de produse și servicii. Veniturile bugetare raportate la PIB au scăzut și în celelalte țări din regiune cu excepția Cehiei, dar scăderea a fost mai puțin de jumătate din scăderea înregistrată de România (1,5 pp în cazul Bulgariei și Ungariei și 0,7 pp în cazul Poloniei).

Ca urmare, venitul bugetar raportat la PIB din România în primul trimestru din 2023 a fost semnificativ mai redus decât în țările din regiune (cu 2,7 pp față de Bulgaria, 3,5 pp față de Polonia, 5,5 pp față de Cehia și 11,5 pp față de Ungaria).

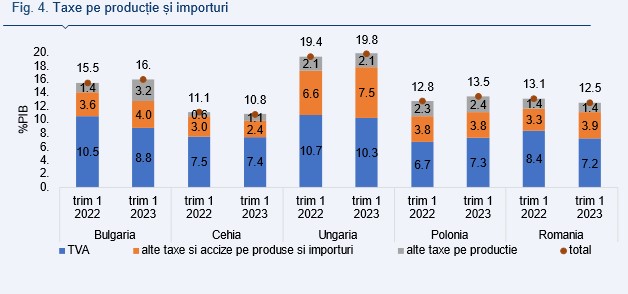

Reducerea ponderii taxelor pe producție și importuri în PIB a avut loc în România și Cehia (Fig.4). Doar în România reducerea s-a datorat în întregime veniturilor colectate din taxa pe valoare adăugată, care raportate la PIB au scăzut de la 8,4% în trimestrul 1 2022 la 7,2% în trimestrul 1 2023.

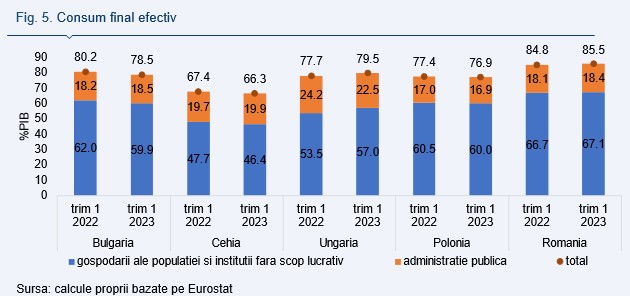

Reducerea acestor venituri nu este justificată nici de evoluția consumului care determină baza de impozitare – care ca pondere în PIB a crescut la 85,5% în trimestrul 1 2023 de la 84,8% în trimestrul 1 2022 (Fig. 5) – și nici de modificările din domeniul TVA intrate în vigoare din 1 ianuarie 2023 (Ordonanța 16/2022), care în principal au majorat cota TVA (precum pentru serviciile de restaurant, de catering și activități de cazare hotelieră de la 5% la 9% sau pentru băuturile nealcoolice care conțin adaos de zahăr de la 9% la 19%). Mai degrabă deficiențele de colectare și/sau creșterea evaziunii fiscale ar putea fi motivul reducerii veniturilor din TVA.

În România consolidarea fiscală este necesară. Pe lângă reducerea cheltuielilor este necesară creșterea veniturilor bugetare în principal prin eliminarea deficiențelor de colectare a TVA. Comisia Europeană a estimat că în perioada 2016 – 2020 în medie doar 64,4% din TVA datorată a fost colectată („VAT gap in EU, 2022”), mult sub nivele atinse de țările din regiune.

Veniturile bugetare ar fi putut fi mai mari cu 2,9% sau 2,4% din PIB dacă eficiența colectării TVA s-ar fi situat la nivelul mediu din 2016 – 2020 al Bulgariei sau al celorlalte țări din regiune și astfel s-ar fi realizat reducerea mai echilibrată a deficitului bugetar în trimestrul 1 2023.

[1] conform metodologiei ESA (European System of Accounts), adică pe baza sistemului conturilor europene, care față de metodologia cash folosită de autoritățile române include și plățile angajate, chiar dacă banii efectiv sunt dați la un alt termen.

***