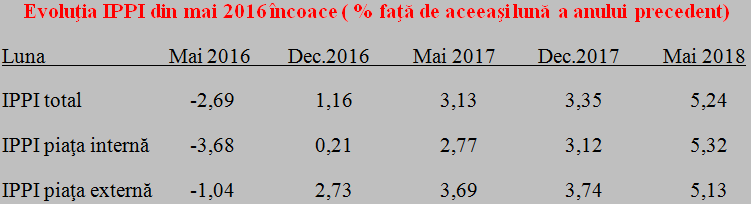

![]() Indicele preţurilor producţiei industriale (IPPI) a urcat în luna mai 2018 la 5,24%, evoluţie fulminantă de la nivelul de -2,69% la care s-a aflat în urmă cu numai doi ani. Or, industria este cea care dă tonul în întreaga economie (anul trecut a contribuit cu 24,2% la formarea PIB dar cu 1,9% din cele 6,9% avans economic).

Indicele preţurilor producţiei industriale (IPPI) a urcat în luna mai 2018 la 5,24%, evoluţie fulminantă de la nivelul de -2,69% la care s-a aflat în urmă cu numai doi ani. Or, industria este cea care dă tonul în întreaga economie (anul trecut a contribuit cu 24,2% la formarea PIB dar cu 1,9% din cele 6,9% avans economic).

Avertizam în urmă cu trei luni, când nivelul „inflaţiei industriale” urcase la „doar” 3,88%, că efectele se vor propaga în decurs de câteva luni în întreaga economie. Acum, spre deosebire de situaţia din februarie, creşterea IPPI a trecut preponderent dinspre piaţa externă spre piaţa internă (de la 3,49% la intern şi 4,55% la extern s-a ajuns la 5,32% la intern şi „doar” 5,13% la extern).

Observaţi cum inflaţia a venit iniţial pe calea indicelui pentru piaţa externă, ecartul faţă de IPPI la intern fiind considerabil şi în faza de reducere a preţurilor şi la revenirea în teritoriul pozitiv. Pentru ca să urmeze o reducere a acestui ecart, egalizarea, iar acum situaţia să se inverseze.

Din păcate, acest canal de inflaţie a fost alimentat şi de deprecierea leului, pe fondul creşterii semnificative a puterii de cumpărare pentru produsele de import (deficitul comercial s-a majorat de la circa 10 miliarde euro în 2016 la 13 miliarde euro în 2017 şi a crescut cu 11% în primele patru luni ale lui 2018).

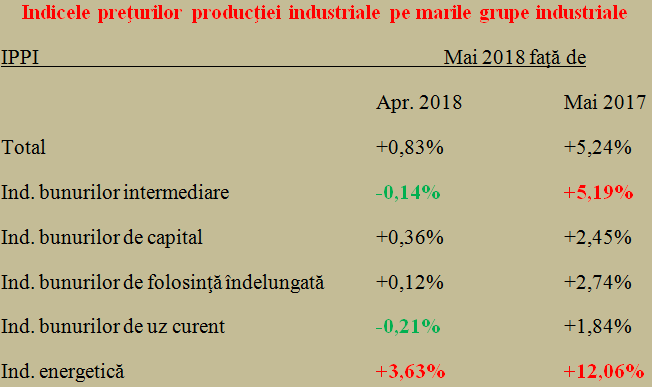

Situaţia pe marile grupe industriale. Efortul de reducere a costurilor de fabricaţie, anulat de factura la energie

Pe marile grupe industriale, creşterea cea mai mare a preţurilor s-a produs în industria energetică, care a înregistrat un ritm lunar de creştere excepţional, de 3,63% şi unde facturile au ajuns cu peste 12% mai mari decât în urmă cu un an. Efectele se vor transmite pe lanţul de producţie al tuturor mărfurilor către consumatori.

Perspectivele nu arată prea bine din punct de vedere al eventualei materializări ale riscurilor externe, cotaţiile la termen pe zona de gaze naturale care trebuie înmagazinate pentru iarna viitoare fiind deja crescute cu circa 15%.

Deşi, faţă de aceeaşi lună a anului precedent, segmentul bunurilor intermediare s-a situat pe locul doi al scumpirilor, cu 5,19%, încercarea de a restructura fabricaţia şi de a eficientiza procesele de producţie este destul de clară, prin scăderea de preţ de -0,14% în raport cu luna precedentă.

Din păcate, aici ne situăm exact pe zona pieselor şi subansamblelor produse în România şi integrate apoi în produse finite, cu precădere, în alte ţări. Ceea ce înseamnă că acest efort nu se va vedea neapărat la consumatorul român ci, mai degrabă, în bilanţurile firmelor care utilizează furnizori localizaţi aici.

Furnizori care beneficiază de costul ( încă) redus cu forţa de muncă, dar care au trebuit să se alinieze la noile cerinţe salariale de piaţa muncii. Unde sectorul bugetar a făcut jocurile şi a tras după el sectorul privat, mai ales în condiţii de penurie de forţă de muncă suficient de calificată şi dispusă să lucreze pe salarii de câteva ori mai mici faţă de Occident.

Industria prelucrătoare a consemnat ritmuri de creştere a preţurilor ceva mai mici decât cele generale ( +0,72% lunar şi +5,12% faţă de aceeaşi lună a anului anterior), cu diferenţe foarte însemnate între diversele ramuri ( ecart de peste 30% între evoluţia preţurilor între prelucrarea ţiţeiului, +29,22%, şi fabricarea altor mijloace de transport decât cel rutier, -2,14%).

Cu valori relative ridicate au contribuit la IPPI total şi repararea maşinilor şi echipamentelor ( +10,22%), fabricarea unor produse din minerale nemetalice (+9,46%), fabricarea calculatoarelor şi a produselor electronice şi optice (+7,16%), substanţe şi produse chimice (+5,93%) sau cea de produse din cauciuc şi mase plastice (+5,79%).

Prin contrast, alte ramuri au consemnat creşteri de preţuri cu mult mai mici, precum cele din realizarea de construcţii metalice (+1,01%), fabricarea echipamentelor electrice (+1,26% şi o pondere însemnată la export) şi fabricarea produselor farmaceutice (+2,50%) sau chiar reduceri, precum cea de la fabricarea produselor din tutun (-0,61%).

Evident, toate aceste evoluţii se vor vedea decalat cu câteva luni în timp, după parcurgerea lanţului de integrare în produse finite şi distribuţia în magazine, la consumatorul final. Adică în indicele preţurilor de consum.

Nu neapărat după regula de trei simplă, dar semnele sunt îngrijorătoare pentru tentativa care va fi întreprinsă la finalul anului de a aduce preţurile sub limita superioară de 3,5% a intervalului-ţintă (la care, în treacăt fie spus, deja a contribuit ci 0,2 puncte procentuale ietinirea de 3,53% a energiei electrice)