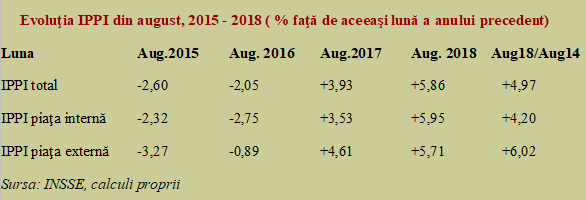

Indicele preţurilor producţiei industriale (IPPI) a scăzut uşor în luna august 2018, până la 5,86%, dar a rămas semnificativ peste inflaţia preţurilor la consumator, măsurată de IPC (5,06%).

Or, industria este cea care dă tonul în întreaga economie (deşi în prima jumătate a acestui an a contribuit cu doar 23,6% la formarea PIB şi cu 1% din cele 4% creştere economică), iar o problemă de preț e o problemă de competitivitate.

La începtul anului 2018, rezerva de scădere a preţurilor din 2015 şi 2016 s-a epuizat, odată cu creşterea preţurilor la resursele energetice, creşterile salariale semnificative şi majorarea cursului de schimb peste prognozele iniţiale. Prin efect de bază, însă, nivelul IPPI s-a diminuat după jumătatea anului 2018, când a atins un maxim de 6,14%.

Inflaţia a venit iniţial pe calea indicelui pentru piaţa externă, ecartul faţă de IPPI la intern fiind considerabil şi în faza de reducere a preţurilor şi la revenirea în teritoriul pozitiv. Pentru ca să urmeze o reducere a acestui ecart, egalizarea, iar acum inversarea raporturilor, cu nivelul intern uşor peste cel extern (5,95% faţă de 5,71%).

Canalul extern de inflaţie a fost alimentat şi de deprecierea leului, pe fondul creşterii semnificative a puterii de cumpărare. Concretizată şi pentru produsele de import (deficitul comercial s-a majorat de la circa 10 miliarde euro în 2016 la aproape 13 miliarde euro în 2017 şi a crescut cu peste 11% în primele şapte luni ale lui 2018).

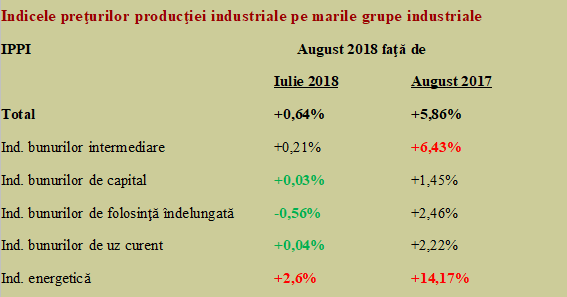

Situaţia pe marile grupe industriale. Efortul de reducere a costurilor de fabricaţie, anulat de factura la energie

Pe marile grupe industriale, creşterea cea mai mare a preţurilor s-a produs în industria energetică, care a înregistrat un ritm lunar de creştere excepţional, de 2,56% şi unde facturile la energie au ajuns cu peste 14% mai mari decât în urmă cu un an şi se adaugă la ritmul de circa 11% al creşterii costurilor salariale în industria prelucrătoare. Efectele se vor transmite inevitabil pe lanţul de producţie al tuturor mărfurilor către consumatori.

Faţă de aceeaşi lună a anului precedent, segmentul bunurilor intermediare s-a situat pe locul doi al scumpirilor, cu +6,43% ( peste nivelul mediu şi mult peste celelalte componente ale IPPI cu excepţia industriei energetice). Încercarea de a restructura fabricaţia şi de a eficientiza procesele de producţie a limitat creşterea de preţ la +0,21% în raport cu luna precedentă.

Aici ne situăm exact pe zona pieselor şi subansamblelor produse în România şi integrate apoi în produse finite, în mare parte, în alte ţări. Ceea ce înseamnă că acest trend va fi gestionat de firmele care utilizează furnizori locali, cu implicaţii care încă nu se simt la nivelul consumatorului autohton.

Oarecum suprinzător, creşterile de preţuri au rămas decente atât la nivel lunar cât şi ca evoluţie anuală la sectoare cheie de produse finite, respectiv industria bunurilor de capital (doar +1,45% pe ultimele 12 luni şi +0,03% faţă de iulie 2018), cea a bunurilor de uz curent (+2,22%, respectiv +0,04%) şi industria bunurilor de folosinţă îndelungată (+2,46% după o scădere lunară senzaţională, în contracurent, de -0,56%)

Sunt întreprinderi anonime care care au trebuit să se alinieze la noile cerinţe salariale de piaţa muncii şi la costurile crescute masiv cu energia, au reuşit să se eficientizeze şi să ţină în spate (cu preţul vizibil în reducerea impozitului pe profit ca pondere în PIB la cele mai scăzute cote din ultimii patru ani).

Rămâne de văzut, însă, cât timp vor mai putea găsi resurse de eficientizare şi cât îşi vor mai putea îngusta profitabilitatea pentru a susţine presiunea venită pe calea indexărilor salariale superioare din sectorul bugetar. Cu un stat care a acordat „din pix” majorări de venituri greu de găsit pe piaţa privată, unde trebuie să vină din rezultatul economic.

Industria prelucrătoare a consemnat ritmuri de creştere a preţurilor ceva mai mici decât cele generale ( doar +0,11% lunar şi +5,65% faţă de aceeaşi lună a anului anterior), cu diferenţe foarte însemnate între diversele ramuri ( ecart de aproape 40% între evoluţia preţurilor între prelucrarea ţiţeiului, +35,33%, şi fabricarea altor mijloace de transport decât cel rutier, -2,56%).

Cu valori peste media generală au contribuit la IPPI fabricarea de substanţe şi produse chimice (+12,88%, ritm mai mult decât dublu faţă de cel consemnat cu doar trei luni în urmă), industria metalurgică (+11,05%), repararea maşinilor şi echipamentelor ( +10,73%) şi fabricarea calculatoarelor şi a produselor electronice şi optice (+6,46%, dar pe un trend de scădere).

Prin contrast, alte ramuri au consemnat creşteri de preţuri mult mai reduse, precum cele din realizarea de construcţii metalice (+1,77%, cu -0,44% faţă de luna anterioară), fabricarea echipamentelor electrice (+1,68% şi o pondere însemnată la export), industria alimentară (+1,29%) sau fabricarea produselor din tutun (+0,31%).

Toate aceste evoluţii se vor vedea decalat cu câteva luni în timp, după parcurgerea lanţului de integrare în produse finite şi desfacerea către consumatorul final, implicit în IPC. Precum şi în deflatorul PIB (care ţine cont de preţurile din întreaga economie) cu care va fi „dezumflat” rezultatul de creştere consemnat nominal, pentru a ne da creşterea economică reală pe acest an.