Gradul poverii fiscale rezultat din introducerea impozitului pe cifra de afaceri va creşte pentru 53% din companiile din România, iar soluţiile posibile pentru ca acestea să facă faţă sunt „dificil de realizat” şi / sau le vor înrăutăţi situaţia financiară.

Ca urmare, aproximativ 60% dintre companiile care vor deveni mai împovărate decât în prezent riscă insolvenţa, potrivit unui studiu de impact elaborat de Iancu Guda (foto), preşedintele Asociaţiei Analiştilor Financiar Bancari din România (AAFBR), într-un studiu primit de Cursdeguvernare.ro.

Astfel, aproximativ „una din trei companii care activează în România sunt expuse riscului de a intra în insolvenţă din cauza noilor masuri fiscale privind impozitarea tuturor firmelor în funcţie de venit”, spune Iancu Guda.

Concluzia studiului este că, prin introducerea impozitului pe venitul companiilor, „se tratează efectul, nu cauza! Operația în masă poate reuși, dar mulți pacienți vor muri!”

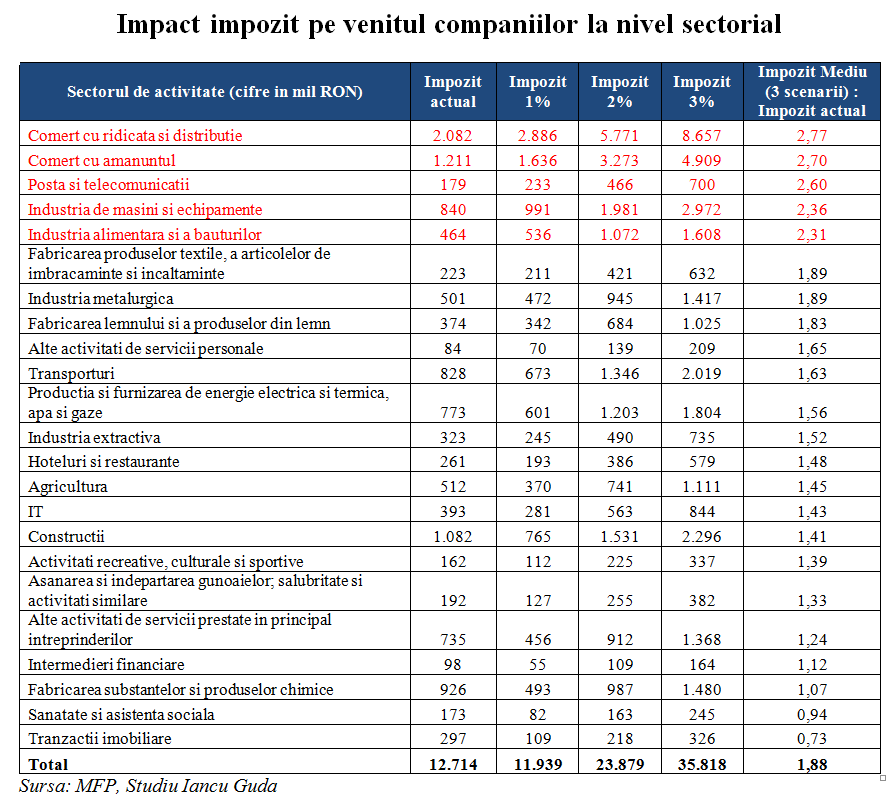

Concluzia este cu atât mai severă cu cât povara fiscală va creşte mai ales în sectoarele pe care programul de guvernare vrea să le dezvolte, nu numai în sectorul comerţului, unde creştererea va fi de peste 2,7 ori.

Astfel, în sectorul telecomunicatţiilor povara fiscală va creşte de 2,6 ori, iar în industria de maşini şi echipamente – de 2,36 ori şi în industria alimentară şi a băuturilor de 2,31 ori. Estimările au fost făcute luând în calcul o medie a celor trei trepte de impozitare enunțate de ministrul Finanțelor, Ionuț Mișa, respectiv de 1%, 2% și 3%.

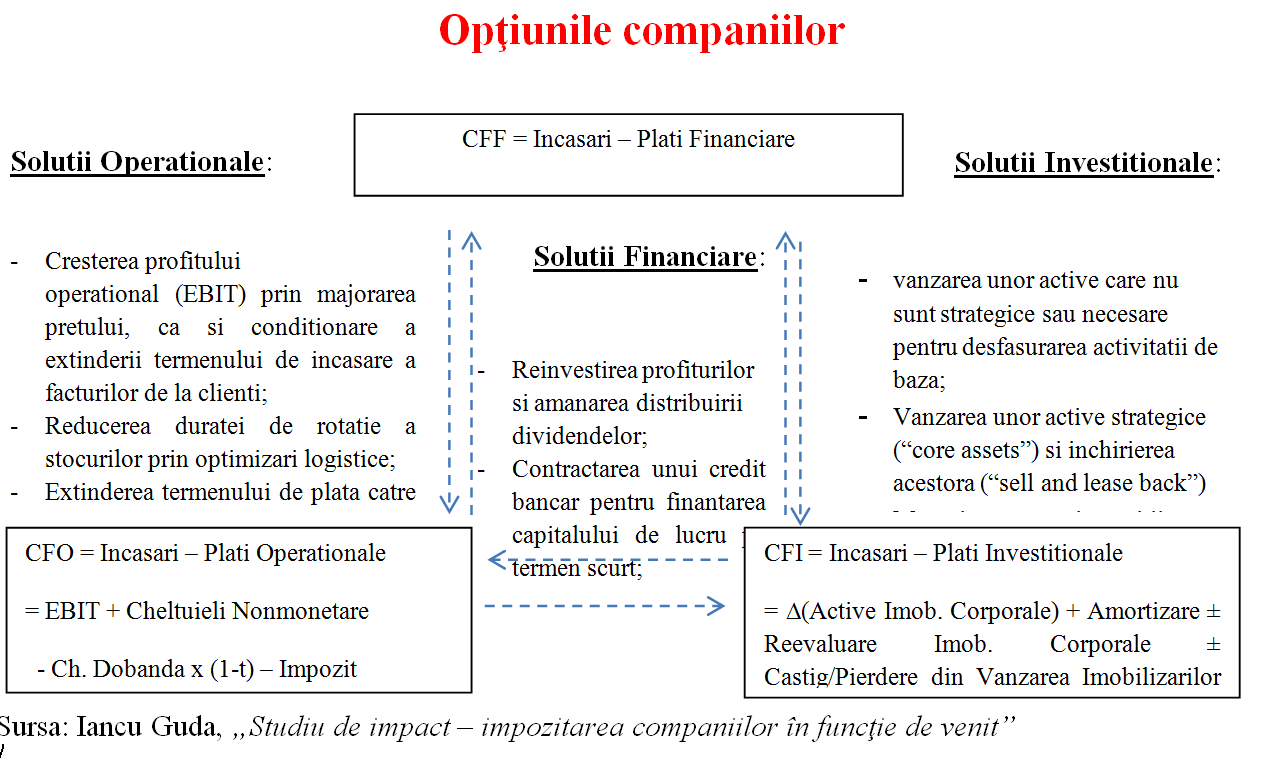

Opţiunile companiilor

Studiul a evaluat eficacitatea a trei tipuri de soluții pe care companiile le au la dispoziție pentru a face față noii poveri fiscale:

- soluţii operaţionale

- soluţii investiţionale

- soluţii financiare

Toate soluţiile sunt fie dificile, fie improbabile, fie aduc alte pagube colaterale companiilor.

Astfel, nici una dintre soluțiile operaționale nu are potențialul necesar de ușorare a noii poveri fiscale, potrivit Studiului de impact – impozitarea companiilor în funcţie de venit”, semnat de preşedintele AAFBR:

- creșterea profitului operațional va fi „dificil de realizat, având în vedere scumpirea capitalului (consensul pieței indică creșterea dobânzilor începând cu a doua jumătate a anului curent)”, dar și: „descurajarea investițiilor (din cauza impozitarii venitului) și creșterile cheltuielilor cu personalul”;

- reducerea duratei de rotație a stocurilor (vânzarea din stoc) este „dificil de realizat, în condițiile în care nivelul actual al stocurilor raportat de către mediul de afaceri acoperă necesarul doar pentru 40 de zile;

- colectarea mai rapidă este, practic, imposibilă, căci „nivelul actual este destul de ridicat, respectiv 118 zile, de două ori mai extins decât nivelul înregistrat înaintea impactului crizei financiare (60 de zile în anul 2007). Practic, este greu de crezut ca acest lucru va fi posibil, deoarece creanţele existente în sold sunt foarte vechi şi foarte greu de recuperat (majoritatea fiind aferente unor clienti insolventi) iar companiile vor înregistra o presiune fiscală în creştere”;

- creşterea termenului de plată catre furnizori „nu va face decat sa amplifice problema, deoarece furnizorii vor avea o problema dublă (povara fiscală în creştere cuplată cu încasarea mai lentă a facturilor)”;

Soluţiile investiţionale se reduc, în fapt, la dezinvestire: vânzarea unor active care nu sunt imperios necesare activităţii de bază, sau vânzarea unor active „core” şi inchirierea lor ulterioară spre utilizare („sale and lease back”).

„Totuşi, dezinvestiţiile nu reprezintă decât o soluţie pe termen scurt, acestea având un efect opus şi amplificând problema pe termen mediu-lung, deoarece deteriorează competitivitatea firmei respective”, spune analistul Iancu Guda, în studiul său.

Soluţiile financiare sunt de asemeni limitate. Companiile pot obţine lichidităţi noi prin contractarea unor credite de la bănci sau prin capitalizarea suplimentară de la actionari. „Practic, este greu de crezut ca actionarii vor dori să facă acest lucru, sau că bancile sunt dispuse să finanţeze o companie doar pentru acoperirea impozitelor suplimentare”.

O economie prea dezechilibrată pentru noi şocuri

Mediul de afaceri din România „suferă de o boală foarte gravă, respectiv lipsa păturii de mijloc, din cauza polarizării excesive. Cele mai mari 1% dintre companii generează două treimi din veniturile întregului mediu de afaceri, şi prezintă o sarcină fiscală mai mică decât restul companiilor”, spune Iancu Guda, în studiul său.

În acest context, un „tratament în masă” precum înlocuirea profitului brut cu cifra de afaceri ca bază impozabilă „nu este cea mai fericită soluție, din cauza efectelor colaterale generalizate asupra tuturor companiilor care activează în România” (…) Personal, cred ca ar fi mai indicată o intervenție chirurgicală asupra cauzei, respectiv identificarea companiilor care reduc sau evită impozitarea profitului la nivelul real, și normalizarea acestuia conform realității. Dacă nu se înțelege și nu se rezolvă cauza, se va trata efectul într-un mod gresit”, conchide Iancu Guda, care este și lector la Institutul Bancar Român.

Statisticile impactului

Studiul de impact arată faptul că guvernul va trebui să aplice un impozit pe veniturile companiilor cât mai mare ca să aibă șanse să câștige ceva din introducerea măsurii.

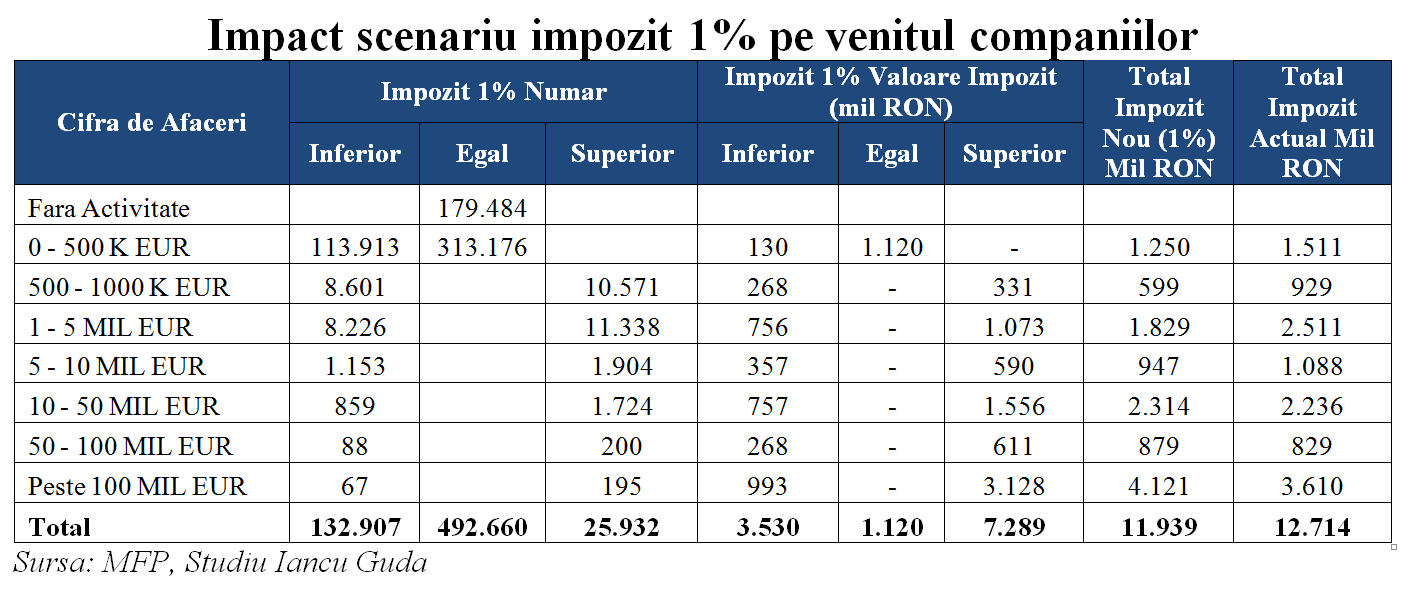

Scenariul 1%

Dacă s-ar aplica o rată de impozitare de 1% din cifra de afaceri, nivelul cumulat al impozitului pe venit ar fi de 11,93 mld. lei, cu aproximativ 6,1% mai mic decat cel actual, respectiv 12,7 mld. lei.

Aproximativ 26.000 de companii ar plăti un impozit mai mare, 133.000 de companii ar plati un impozit inferior, in timp ce restul companiilor ar plăti același impozit precum cel actual (microintreprinderi sau companii care nu înregistrează venituri).

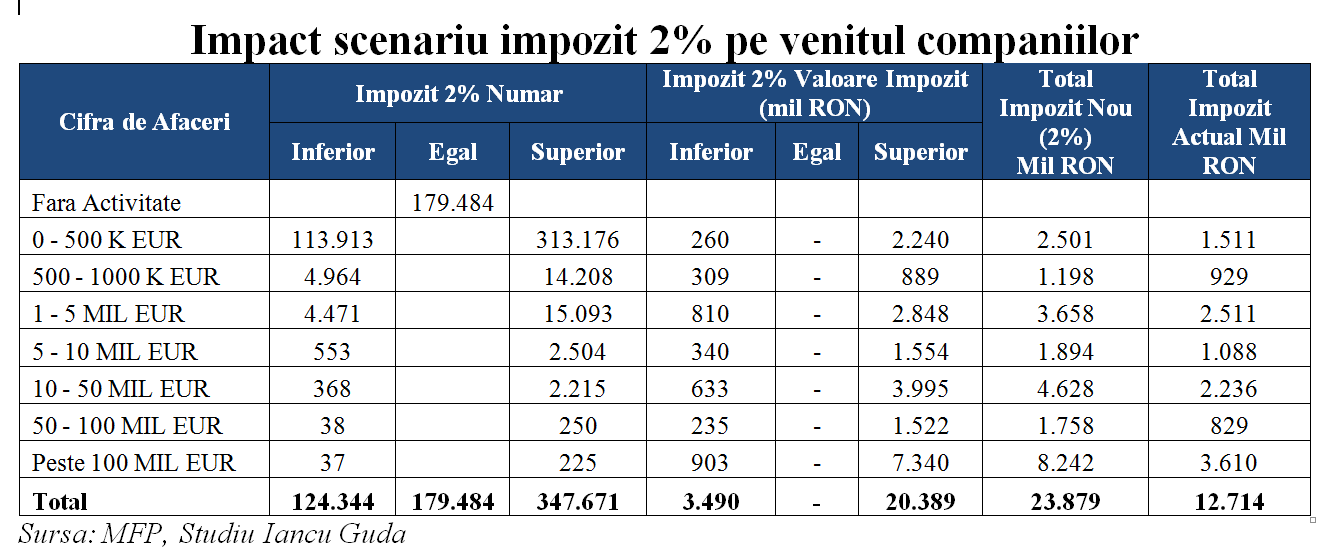

Scenariul 2%

Nivelul cumulat al impozitului pe venit sare la 23,88 mld.lei, în cazul aplicării unei de 2% pe venit, cu aproximativ 88% mai mult decat cel actual.

Aproximativ 347.000 de companii ar plăti un impozit mai mare, deci jumătate din companii (față de scenariul anterior, se includ aici microîntreprinderile, care plătesc 1% în momentul de față), 124.000 de companii ar plăti un impozit inferior, în timp ce restul companiilor ar plăti același impozit precum cel actual (companii care nu înregistreaza venituri).

Scenariul 3%

Încasările statului ar crește cu aproximativ 182% față de impozitul actual, până la 35,82 mld. lei, dacă toate companiile ar plăti un impozit de 3% pe venit: aproximativ 352.000 de companii ar plăti un impozit mai mare, 6.000 de companii ar plăti un impozit inferior, în timp ce restul companiilor ar plăti acelasi impozit precum cel actual.

Toate firmele românești care înregistrează o marjă de profit mai mică de 6,25% din cifra de afaceri va trebui să plătească impozite mai mari.

Astfel, având în vedere treptele de impozitare indicate în cazul în care se implementează impozitul pe venituri din anul urmator, companiile se vor regăsi într-una din următoarele situații:

- toate companiile cu pierderi, sau cu o marjă brută de profit sub pragurile de mai jos, vor plăti un impozit mai mare comparativ cu cel plătit până în prezent.

- la o cota de impozitare de 1%, ar fi avantajate firmele care inregistreaza o marja bruta de profit mai mare de 6,25%;

- la o cota de impozitare de 2%, ar fi avantajate firmele care inregistreaza o marja bruta de profit mai mare de 12,50%;

- la o cota de impozitare de 3%, ar fi avantajate firmele care inregistreaza o marja bruta de profit mai mare de 18,75%.