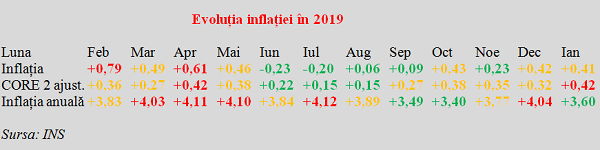

Creşterea preţurilor de consum în luna ianuarie 2020 a fost de 0,41%, similară cu cea din luna precedentă și sub jumătate din valoarea consemnată în urmă cu 12 luni (+0,83%). Astfel, inflaţia anuală a coborât semnificativ sub patru procente (+3,60% de la +4,04% la finele anului 2019).

Creşterea preţurilor de consum în luna ianuarie 2020 a fost de 0,41%, similară cu cea din luna precedentă și sub jumătate din valoarea consemnată în urmă cu 12 luni (+0,83%). Astfel, inflaţia anuală a coborât semnificativ sub patru procente (+3,60% de la +4,04% la finele anului 2019).

Factorul determinant a fost creșterea semnificativă a prețurilor la o serie de produse alimentare de bază, deoarece pe segmentul de produse nealimentare scăderea prețurilor la combustibili a anulat scumpirile de la tutun și energie.

Cu toate acestea, dacă se face trimitere la celălalt indicator statistic de profil, inflaţia medie anuală (februarie 2019 – ianuarie 2020 faţă de cele 12 luni intervalul februarie 2018 – ianuarie 2019) creşterea preţurilor a rămas la circa 3,8% iar indicatorul CORE2 ajustat a urcat la cel mai ridicat nivel din aprilie 2019 încoace.

Astfel, în condiţiile unei influenţe favorabile venite din efectul de bază ( performanța slabă de la începutul anului anterior), poza de început de an arată mai bine decât filmul pe 2019 al evoluţiei preţurilor.

Ambele au fost gestionate în condiţii destul de dificile dar s-a reușit păstrarea în apropiere de limita superioară a coridorului de inflație de 2,5% plus/minus 1%, deși au avut loc creșteri excesive de venituri.

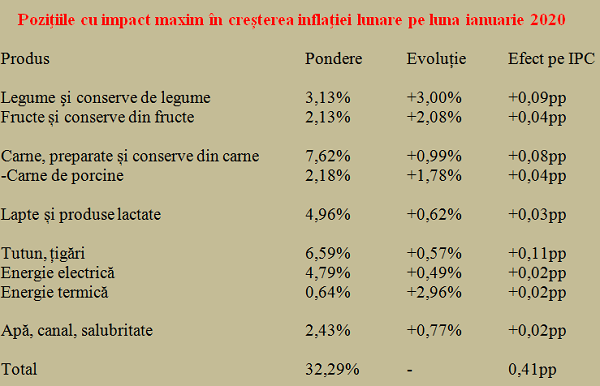

Cea mai mare influenţă în sensul creşterii preţurilor pe luna ianuarie a venit pe segmentul de carne, preparate și conserve din carne, unde creșterea de 1,32% per total a contribuit cu un sfert din inflația lunară iar carnea de porcine a atins nivelul maxim de +2,77% (+11,24% de la începutul anului, pe fondul pestei porcine).

Legumele şi fructele au venit cu o influență cumulată importantă (+0,13 puncte procentuale), adică au generat un sfert din inflația lunară. O altă contribuție majoră la majorarea indicelui de prețuri a avut-o evoluția crescătoare a prețurilor la carne, preparate și conserve din carne, unde carnea de porc (+1,78%) a dat jumătate din efectul negativ.

De remarcat și mișcările ceva mai discrete dar generalizate ale prețurilor la o serie de produse alimentare de bază precum brânza (+0,75%), ouăle (+0,64%), laptele și produsele lactate (+0,62%), peștele (+0,57%), băuturile alcoolice (+0,50%), zahărul (+0,44%), pâinea (+0,36%) și uleiul comestibil (0,28%), de unde a rezultat, per total produse alimentare o majorare de 0,99% care a dat aproape trei sferturi din inflația lunară.

Prețurile produselor nealimentare au rămas cvasistabile per total (+0,02%), dar asta în urma unei influențe majore importante provenite din reducerea prețurilor la combustibili (-2,10%, reducere în care eliminarea supraaccizei a jucat un rol important iar efectul a fost de -0,19 pp pe IPC). Aceasta a amortizat efectul majorărilor pe segmentul produselor din tutun și pe partea de energie electrică și termică (+2,96%, dar la o pondere surprinzător de mică în coșul de consum).

În schimb, serviciile au consemnat un nivel situat ușor peste media generală (+0,43%), ca urmare a unor scumpiri de genul celor de la apă, canal, salubritate (+0,77%), transport aerian (+50,34% dar la o pondere extrem de redusă în coșul de consum) sau de la transportul interurban (+1,44%), la care s-a adăugat o mișcare generalizată la igienă și cosmetică (+0,43%), îngrijire medicală (+0,31%) etc. Excepție notabilă, serviciile de telefonie s-au ieftinit cu 0,67%.

Un avertisment timpuriu din partea indicatorului CORE 2 ajustat

Din păcate, inflaţia CORE 2 ajustat, aflată sub influenţa politicii monetare, a urcat din nou după ce se redusese la finele anului trecut. Este un semnal important pentru luarea unor măsuri bine chibzuite de temperare a unor eventuale creșteri de venituri, ce riscă să fie peste posibilitățile reale rezultate din evoluția economiei, aflată pe un trend descrescător.

Estimarea făcută de BNR la recentul raport asupra inflației, vede o scădere rapidă a inflației prin efect de bază pe parcursul primelor trei luni ale anului în curs (valorile lunare din ianuarie, februarie și martie 2019 au fost relativ ridicate), urmată de un ușor trend crescător spre 3% la finalul anului în curs și un avans spre nivelul de +3,2% la finele anului viitor.

În rezumat, inflaţia estimată pe baza datelor cunoscute în prezent arată ceva mai bine decât prognoza anterioară. Asta deși factorii interni și, mai ales externi, care generează incertitudini sunt ceva mai pronunțați.

Pe scurt, însă, importantă rămâne revenirea în coridorul-țintă de 2,5% plus/minus 1% și păstrarea în acest interval timp de doi ani.