Neimpozitarea profitului reinvestit este un stimulent insuficient de puternic pentru dezvoltarea economică, mai ales pentru numeroasele firme mici şi mijlocii, pentru că este marcat de restricţii neadaptate la caracteristicile economiei moderne.

Neimpozitarea profitului reinvestit este un stimulent insuficient de puternic pentru dezvoltarea economică, mai ales pentru numeroasele firme mici şi mijlocii, pentru că este marcat de restricţii neadaptate la caracteristicile economiei moderne.

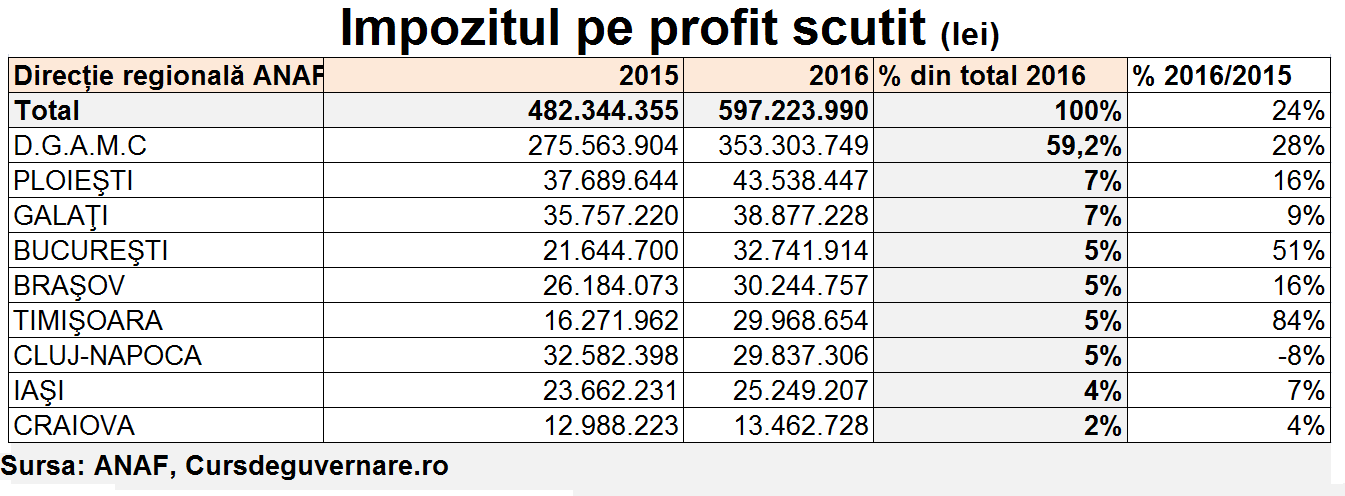

Marii contribuabili atrag peste 59% din scutirea pe profitul reinvestit, în vreme ce restul companiilor din celelalte opt regionale teritoriale ale finanțelor publice își dispută, procent cu procent stimulentul, potrivit datelor furnizate de ANAF la solicitarea cursdeguvernare.ro.

„Impozitul pe profit scutit” a crescut cu 24% în 2016 față de 2015, până la mai mult de 597 milioane de lei, sumele aferente „marilor contribuabili” ridicându-se la peste 353 de milioane de lei (59,2% din totalul anului 2016. Datele privind 2017 (23,4 mil. lei) sunt nerelevante „la data extragerii”, pentru că sunt „scadența de depunere este 25.03.2018”, spune răspunsul ANAF.

Totalul scutirilor pe 2015 şi 2016, de nici 1,08 miliarde de lei, abia ajunge la 3,7% din impozitul pe profit cumulat pe cei doi ani, de peste 29,1 miliarde de lei. Impozitul pe profit colectat pe 2016 a crescut cu 11,7% faţă de 2015, până la aproape 15,4 miliarde de lei. În primele 9 luni din 2017, profiturile au fost taxate cu 10,6 miliarde de lei.

Este greu de spus, însă, dacă fără scutirile de impozit, profiturile aferente acestora, de mai puțin de 6,75 de miliarde de lei, nu ar mai fi fost reinvestite.

Datele nu pot fi impresionante, pentru că „exprimă capacitatea de a face profit a companiilor româneşti, respectiv disponibilitatea de a-l reinvesti, relativ reduse”, a spus Florin Pogonaru, președintele Asociației Oamenilor de Afaceri din România (AOAR), pentru cursdeguvernare.ro

„În practică, în afară de marii contribuabili, facilitatea prevazută de codul fiscal nu a fost utilizată pe scară largă, în principal din cauza restricțiilor (pe care le implică)”, spune la rândul său Ruxandra Jianu, partener al firmei de consultanță fiscală Biriș Goran Consulting.

Mai mult, „scutirea de impozit pe profitul reinvestit este, în fapt, o sabie cu două tăișuri”, spune consultantul citat.

Restricțiile şi inadvertenţele

Contribuabilii care optează pentru aplicarea facilității au două obligații principale, potrivit Ruxandrei Jianu:

- de a menține mijloacele fixe în patrimoniu o perioadă egală cu cel puțin jumătate din durata de utilizare economică stabilită potrivit reglementarilor contabile. „În caz contrar, impozitul pe profit se recalculează de la data aplicării facilității și, în consecință, apar și dobânzi și penalități de întârziere”, spune expertul de la Biriș Goran.

„Din acest motiv, mulți contribuabili nu au aplicat această scutire. Catalogul privind clasificarea și duratele normale de funcționare a mijloacelor fixe este învechit, în condițiile în care avansul tehnologic are un impact imens în toate industriile și domeniile de activitate”, spune Ruxandra Jianu.

Duratele normale de funcționare a mijloacelor fixe sunt „în general mult prea lungi în comparaţie cu durata lor de viață economică efectivă. Contribuabilii pot deveni astfel obligați să mențină in patrimoniu mijloace fie pe care nu le mai pot utiliza în activitatea lor economică, numai pentru a nu pierde facilitatea”.

2. Suma aferentă facilităţii trebuie înregistrată într-un cont de rezerve, care nu mai pot fi utilizate pentru majorarea capitalului social, pentru acoperirea eventualelor pierderi sau pentru distribuire. Orice utilizare a acestor rezerve atrage după sine recalcularea impozitului pe profit – precizează consultantul citat.

„Putem să concluzionăm că este în fapt o amânare la plata impozitului de profit și nu o scutire în sine”, conchide Ruxandra Jianu.

Polarizarea profitului

Cele opt direcții regionale ale ANAF au ponderi de „impozit pe profitul scutit” între 2% (Craiova) și 7% (Ploiești și Galați), din cele 597 de milioane de lei impozite pe profit scutite în 2016.

Regionalele din Bucureşti, Braşov, Timişoara, Cluj-Napoca au ponderi de 5% din totalul pe 2016, iar cea din Iași de 4%, potrivit datelor oficiale.

Polarizarea economică a României este evidentă și din perspectiva creșterii profitului reinvestit, respectiv a scutirii de impozit aferente în 2016 față de 2015:

- cu 84% în regionala Timișoara, până la aproape 30 de milioane de lei „impozit pe profitul scutit” (județele Arad, Caraș-Severin, Hunedoara, Timiș),

- cu 51% în regionala București (32,7 mil. lei),

- cu 16% în regionala Ploiești (43, 5 mil. lei), ale cărei județe profită de apropierea de capitală (Argeș, Călărași, Dâmbovița, Giurgiu, Ialomița, Prahova, Teleorman).

Județele grupate la regionala Braşov (Alba, Brașov, Covasna, Harghita, Mureș, Sibiu) şi-au dedus un impozit pe profit de 30,2 milioane de lei, în 2016, în creştere tot cu 16%.

În schimb, dezvoltarea din judeţele Cluj şi Bihor nu a putut salva restul judeţelor (Bistrița-Năsăud, Maramureș, Satu Mare şi Sălaj) din statistica regiunii Cluj Napoca, al cărei spor a fost negativ (-8%).

Contribuția străinilor

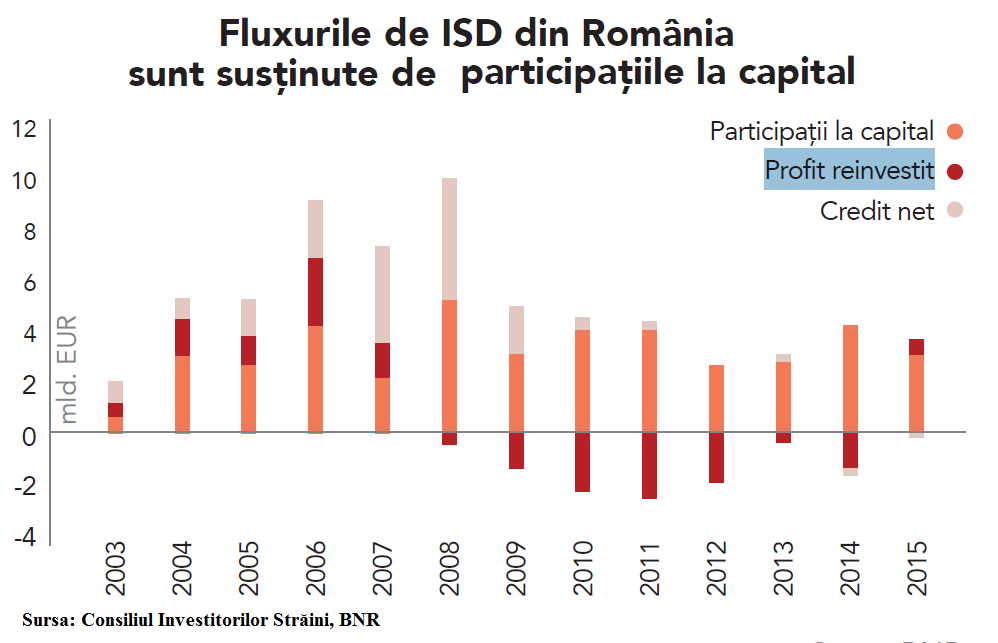

Circa 9% din profiturilor reinvestite au fost făcute de companiile cu capital străin, potrivit comparației datelor ANAF cu cel mai recent raport anual al Consiliului Investitorilor Străini.

Fluxurile de investiții străine directe (ISD) din România sunt susținute în principal de participațiile la capital și mai puțin de profiturile reinvestite și de creditele nete.

Valoarea medie a fluxurilor de ISD de după 2008 este cu 65,2% mai mică decât în perioada 2003-2007. Singura creștere, de 30% este înregistrată pentru participațiile la capital, în timp ce volumul profiturilor reinvestite a devenit negativ în perioada post-criză, până în 2015, iar valoarea medie a creditelor nete scade cu 70%.

Conform statisticilor oficiale, 60% din investițiile străine sunt în regiunea București-Ilfov. „Statisticile trebuie, însă, interpretate cu atenție deoarece valoarea investiției este înregistrată în regiunea unde se află sediul social al companiei”, spune raportul citat.

După București-Ilfov cele mai multe investiții străine sunt localizate în regiunile Centru și Vest ale României datorită proximității față de țările din UE și infrastructurii mai dezvoltate.