Ceva îmi spune că întrebarea din titlu va reveni în actualitate în anul următor, aşa că, preventiv, am decis să fac această analiză despre cota unică vs cota progresivă. Sper că economiştii care susţin revenirea la păguboasele (voi explica de ce) cote progresive să o citească şi să reflecteze înainte de a continua demersul. Sper să o citească şi politicienii, trag speranţa că în noul Parlament vom avea mai puţini aleşi cu minţile întunecate de aburii populismului…

Ceva îmi spune că întrebarea din titlu va reveni în actualitate în anul următor, aşa că, preventiv, am decis să fac această analiză despre cota unică vs cota progresivă. Sper că economiştii care susţin revenirea la păguboasele (voi explica de ce) cote progresive să o citească şi să reflecteze înainte de a continua demersul. Sper să o citească şi politicienii, trag speranţa că în noul Parlament vom avea mai puţini aleşi cu minţile întunecate de aburii populismului…

Evident, analiza va avea o componentă obiectivă, cifre şi analiza evoluţiei lor, dar şi o componentă subiectivă. Nu este un secret, am fost, sunt şi voi rămâne susţinătorul acestei forme de impunere, din motive ce ţin atât de echitate, cât şi de eficienţa administrării.

Impozitul pe venit nu poate fi decuplat de contribuţiile sociale obligatorii, succesul sau, dimpotrivă, eşecul oricărei reforme depinzând de adresarea simultan a impozitului pe venit, a CAS şi CASS.

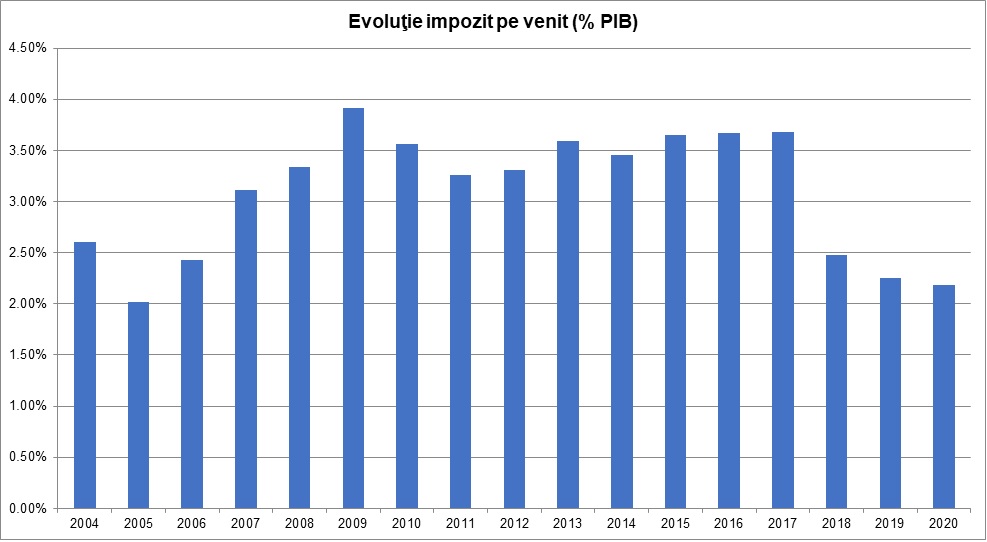

Evoluţie încasări

Rolul oricărui impozit este să aducă venituri la buget, cu cât mai puţin efort de colectare posibil.

Să vedem care este istoricul încasărilor impozitului pe venit. De menţionat că un procent semnificativ (constant peste 75% din încasări) provine din impozitul pe salarii, restul provenind din impozitul pe venitul din activităţi independente, câştiguri de capital, dividende, venituri din chirii, drepturi de autor, etc.

După cum vedem, variaţiile în timp sunt semnificative. Vedem o scădere abruptă în 2005, urmată de o creştere semnificativă în 2006 – 2007, o stabilizare la un nivel semnificativ (peste 3,5% PIB) din 2007 până în 2017, urmată de o scădere abruptă în 2018, scădere ce a continuat şi în 2019 şi 2020. De ce avem astfel de variaţii? De ce a scăzut ponderea cu 33% în 2005? Cum de ulterior ponderea aproape că s-a dublat în următorii 5 ani, depăşind cu 40% chiar şi nivelul din 2005? De ce ulterior 2007 timp de 10 ani ponderea a rămas oarecum constantă în jurul unei mediane de 3,5% PIB? De ce după 2017 a scăzut abrupt ponderea cu 68%, de la un foarte ok 3,68% PIB în 2017, la 2,19% PIB în 2020? Numai înţelegând ce s-a întâmplat, putem înţelege ce avem de făcut.

(i) Până în 2004 (inclusiv)

Până în 2004, veniturile contribuabililor persoane fizice erau supuse unui impozit progresiv (18% – 40%), cota maximă aplicându-se deja la venituri de peste 300 USD. În plus, aveam şi contribuţii sociale semnificative, de aproximativ 45% (angajat + angajator), astfel că pentru fiecare 1 leu salariu net, angajatorul avea un cost total de 2,8 lei.

Această sarcină fiscală (uriaşă) se aplica doar veniturilor din salarii şi a celor din activităţi independente, adică veniturilor din muncă. Era cu totul alta situaţia în cazul altor tipuri de venituri. Dividendele erau supuse unui impozit de 5%, câştigurile din vânzarea titlurilor de participare (părţi sociale sau acţiuni, inclusiv pe bursă) erau impuse cu doar 1%, iar câştigurile din tranzacţii imobiliare – un adevărat Eldorado la acea vreme pentru investitori – nu erau deloc impuse (0%).

Este clar pentru oricine că sistemul fiscal de până în 2004 (inclusiv) era concentrat pe cei cu venituri mici sau medii din muncă. În plus, reglementarea extrem de laxă a regimului privind impozitul pe venitul microîntreprinderilor (din 2001), a făcut ca imensa majoritate a contractelor de muncă bine remunerate să se transforme în contracte de management, consultanţă sau alte servicii cu microîntreprinderea «angajatului». Să nu uităm că la acea vreme nu aveam reglementări privind preţurile de transfer şi nici că prima definiţie a activităţilor dependente a apărut de abia în 2010… În schimb, aveam un sistem de declarare a veniturilor impozabile extrem de complicat, cu costuri mari de administrare, atât pentru contribuabil, cât şi pentru stat. Practic, doar contribuabilii care obţineau venituri exclusiv de la un singur loc de muncă tot anul nu trebuiau să depună declaraţia anuală de venit (nu de impunere!). ANAF nu numai că trebuia să proceseze peste 3 milioane de declaraţii de venit, dar mai trebuia să şi emită tot atâtea decizii de impunere…

Este evident că un astfel de sistem fiscal are ca rezultat direct împiedicarea apariţiei şi dezvoltării clasei mijlocii (prin supraimpozitare) şi ajută la crearea unei pături foarte subţiri de oameni foarte bogaţi (aproape neimpozitaţi), total contrar celor susţinute public de suporterii cotelor progresive (mulţi dintre ei beneficiari direcţi ai acelui sistem).

Cota unica sau cota progresivă? Primele concluzii:

- Nivel ridicol de mic al veniturilor generate (2,6% PIB) raportat la cota de impunere uriaşă (40%);

- Costuri de administrare uriaşe;

- Inechitabil şi deci imoral, povara fiscală fiind suportată aproape exclusiv de contribuabilii cu venituri mici şi medii. Câştigători absoluţi ai acelei perioade au fost contribuabilii care şi-au vândut companiile (puţini) sau investitorii pe bursă, aceştia plătind impozit de 1%, dar mai ales miliardarii imobiliarelor, aceştia plătind zero impozit. Tot printre câştigătorii absoluţi s-au aflat şi speculatorii de drepturi litigioase, în mare vogă în vreme, şi aceştia plătind tot zero impozit.

(ii) 2005 – 2006

Campania electorală din toamna lui 2004 a avut ca principal «cal de bătaie» disputa cota unică vs. cota progresivă. În final, deşi Adrian Năstase şi PSD erau clar favoriţi la începutul campaniei, într-un final de infarct câştigătorul a fost Traian Băsescu şi Alianţa D.A. (PD + PNL), la o diferenţă de sub 1%, perspectiva unei cote unice mobilizând un număr important de votanţi din cei cu salarii semnificativ peste medie. Rezultatul a fost făcut posibil chiar de liderii PSD, care înainte cu un an de zile îngropaseră iniţiativa vizionarului lor ministru de finanţe care a propus şi a fost foarte aproape să introducă o cota unică de 22%, concomitent cu o deducere degresivă. În acest mod cei cu venituri mici să nu piardă din creşterea cotei, iar cei cu venituri mai mari să câştige doar din reducerea de cotă, nu şi din reducerea bazei de impunere cu deducerea personală…

A câştigat atunci “cota unică”, care a şi fost introdusă de la 1 ianuarie 2005, impozitul cotă progresivă (18% – 40%) fiind înlocuit de impozitul de 16%. Atât şi nimic altceva, acesta fiind şi motivul pentru care am folosit ghilimelele, pentru că ce s-a introdus atunci era doar o cotă mioritică, nicidecum unică.

Unii dintre decidenţi şi-au adus atunci aminte că au câştiguri frumoase pe bursă, alţii că trăiesc din speculaţii imobiliare, aşa că “impozitul pe venit” de 16% s-a transformat în “impozit pe salarii” de 16%. Impozitul pe câştigurile din vânzarea de acţiuni a rămas 1%, iar speculaţiile imobiliare au rămas neimpozitate.

În plus, nu a fost preluată propunerea de a plafona baza de calcul a tuturor contribuţiilor la 3 salarii medii (atunci doar baza de calcul a CAS individuală era plafonată la 5 salarii medii). Aceasta ar fi eliminat piedica principală în creşterea conformării voluntare, şi anume nivelul exagerat al contribuţiilor. Concomitent, ar fi trebuit introduse măsuri anti-abuz, pentru a descuraja neconformarea.

Doar reducerea cotei de impozit pe salariu (fără a “îndulci” contribuţiile) nu a fost deloc suficientă pentru scoaterea la lumină a salariilor mari, acestea rămânând mascate sub forma altor tipuri de contracte. Baza de impunere nu a crescut, cotele au scăzut, rezultatul s-a văzut instantaneu în scăderea abruptă a veniturilor. În lipsa unor măsuri de corecţie şi în 2006 nivelul veniturilor a rămas sub cel din 2004, dar a înregistrat însă o creştere destul de importantă.

O paranteză pentru o “poveste”:

În 2005 au apărut discuţii cu privire la creşterea cu 3% a TVA, măsură prezentată ca fiind singura care ar fi putut re-aduce la buget cei 1% PIB pierduţi prin introducerea cotei unice. Am realizat imediat că ideea, dacă ar fi implementată, ar fi adus sfârşitul cotei unice, reformă în a cărei implementare mă implicasem direct de-a lungul anilor 2003 şi 2004, fiind membru al echipei alianţei D.A. care a redactat programul şi mai apoi ordonanţa de urgenţă prin care a fost introdusă cota unică la sfârşitul lui decembrie 2004. Motivul? TVA este o taxă pe consum, plătită de noi toţi. Creşterea TVA duce la creşterea imediată a costului vieţii, creştere care afectează în principal pe cei cu salarii/pensii mici. Cei cu venituri mici (foarte mulţi!) nu prea aveau de câştigat din reducerea impozitului – deci nivelul de trai le-ar fi scăzut vizibil – cei cu salarii mari (foarte puţini) nici nu simţeau, creşterea costului vieţii fiind compensată cu prisosinţă de scăderea impozitului pe venit. Asta ar fi ucis politic reforma, reformă aflată doar la început…

De ce o asemenea sincopă? Ministrul de atunci al finanţelor, susţinător fervent al creşterii TVA, era unul dintre beneficiarii păstrării cotei de 1%… Secretarul de stat de la legislaţie fiscală era pus de PUR, partidul care în campanie fusese împotriva cotei unice…

Pe lângă faptul că am ieşit public să apăr cota unică de creşterea TVA, am mai făcut un lucru. Am identificat sursa studiului pe care îşi baza ministrul propunerea şi le-am cerut o întâlnire, întâlnire în care am explicat nişte chestiuni “micro”, de la firul ierbii, chestiuni ce nu puteau fi văzute de înălţimea “macro” la care ei evoluau… A fost o discuţie lungă, rezultatul fiind că au acceptat că am dreptate. Plafonarea bazei de calcul a contribuţiilor, impozitarea tranzacţiilor imobiliare, a câştigurilor de capital, definirea activităţilor dependente (ca măsura anti-abuz), limitarea abuzului de micro pentru plata salariilor, limitarea abuzului de micro pentru speculaţii imobiliare (de către cetăţeni străini, pentru că românii le făceau “pe persoană”), limitarea abuzului de micro pentru transferul de profit (atunci o firmă devenea plătitoare de impozit pe profit doar începând cu anul următor, în anul curent putând face milioane) ar fi putut aduce oriunde între 2% şi 4% din PIB. Discuţia despre creşterea TVA s-a oprit, iar unele dintre ideile discutate atunci au ajuns în anii următori în Monitorul Oficial…

Am făcut această paranteză pentru că acum constat, cu amărăciune, că oamenii uită prea uşor. Altfel nu îmi pot explica cum specialişti de marcă, oneşti, nu văd că situaţia de acum (2020) este foarte apropiată de ce aveam atunci (2005). Cum, după ce atunci ai arătat că ai înţeles că problema vine din scutiri şi “portiţe”, să vii acum – după ce baza de impunere a fost spulberată de tot felul de privilegii – cu propuneri de cote progresive? Cum să nu vezi că avem acum aceleaşi cauze ca atunci (bază de impunere ciuruită de legi proaste)?

Închei aici paranteza şi povestea şi revin la istoricul nostru.

(iii) 2007 – 2017

Creşterea din 2007 se datorează unui cumul de factori, dintre care lărgirea bazei de impunere, introducerea, chiar şi într-o formă amputată a impozitului pe tranzacţii imobiliare, nu este de neglijat. De asemenea, creşterea la 16% a impozitului pe dividende coroborată cu restricţiile introduse pentru folosirea micro în consultanţă şi management au avut un rol important. Ponderea impozitului pe venit a crescut peste 3,1% în 2007, a continuat să crească în 2008 (3,3%) şi 2009 (3,9%), a scăzut în 2010 şi 2011 (criză, s-au tăiat salariile la bugetari) şi a crescut ulterior rămânând constant în jurul a 3,5% PIB până în 2017. Să nu uităm, 3,5% PIB obţinut cu o cota unică imperfectă înseamnă cu peste o treime (34,6%) peste nivelul de 2,6% PIB obţinut cu cote progresive.

Era chiar loc de mai bine, dar nu a fost să fie…

(iv) 2018 – 2020

Vedem o scădere abruptă a veniturilor bugetare. De la 3,68% PIB în 2017, ponderea impozitului pe venit se prăbuşeşte cu peste o treime, la 2,48% PIB, chiar mai puţin decât în 2004. Scăderea continuă în 2019, ponderea pierzând încă o zecime până la 2,25% PIB, dar şi în 2020 (2,19% PIB).

Acestea sunt cifrele celor care susţin acum reintroducerea cotelor progresive (între altele, pentru refacerea unui nivel decent al veniturilor bugetare).

Să vedem ce s-a întâmplat, dar nu înainte de a mai spune o “poveste”.

Aşa cum am explicat în nenumărate rânduri, cred că cea mai eficientă soluţie pentru a asigura stabilitate + predictibilitate + nivel decent al veniturilor este ca sarcina fiscală să depindă exclusiv de mărimea veniturilor impozabile, şi nu de modul în care acestea sunt obţinute. În decembrie 2015 mi s-a propus funcţia de secretar de stat în guvernul Cioloş, responsabil cu legislaţia fiscală. Am văzut în asta şansa de a închide un cerc pe care îl începusem în 2004, cu cota unică. Atunci ratasem cu puţin plafonarea bazei de calcul a contribuţiilor şi eliminarea excepţiilor. Aceeaşi reformă o ratasem şi în 2010, atunci când contribuţiile au fost introduse în Codul fiscal şi nu prea mi-a ieşit nici în 2015 decât parţial, atunci când Codul fiscal a fost rescris (a fost plafonată şi baza de calcul a CASS individuală, însă nu şi pentru angajator) şi doar temporar (PSD eliminând plafonările în februarie 2017). Am văzut propunerea ca pe o “scurtătură”…

Ca să fie eficientă (şi justă în acelaşi timp) plafonarea bazei de calcul a CAS şi CASS trebuia făcută pentru suma veniturilor obţinute de contribuabil, păstrând pe cât de mult posibil reţinerile la sursă pentru a asigura eficienţa colectării. Aceste obiective puteau fi uşor fi obţinute prin intermediul declaraţiei anuale de impunere, care ar fi devenit un formular inteligent capabil să facă şi regularizările între sumele de plată datorate (în limita plafonului) şi sumele reţinute de angajator. Merele pot fi adunate doar cu alte mere, nu şi cu pere… Ca să poţi aduna veniturile din diferite surse (salarii, activităţi independente, drepturi de autor, chirii, dividende, câştiguri de capital) trebuia scăpat de CAS şi CASS angajator, dar şi de contribuţia la şomaj a angajatului.

Complicat? Deloc, aritmetică de clasa a 4-a! Contribuţiile angajatorului urmau să crească salariul brut (prin OUG) cu 21%, iar procentele de CAS şi CASS individuale recalculate astfel încât aplicate la baza mărită să fie egale cu suma dintre contribuţia individuală şi cea a angajatorului. Rezultatul: CAS 21%, CASS 8,9%, iar contribuţia la şomaj a angajatorului urma să crească la 0,7%. Cuantumul salariului net, costul total al angajatorului, impozitul şi contribuţiile colectate la buget rămâneau nemodificate.

Din păcate, proiectul s-a scurs “pe surse” de la Finanţe la presă înainte de a fi explicat. Mulţi au interpretat noile procente de CAS şi CASS individuale ca fiind o “dublare”’ a contribuţiilor şi de aici a început o avalanşă de critici, preluate imediat de politicieni. Lideri PSD m-au numit “trădător”, “fascist”, au spus despre măsură că e “o bazaconie” sau “că face rău românilor”. Chiar şi liderii (de atunci) ai PNL au declarat că e o tâmpenie şi că trebuiesc demis. Nu am fost demis, dar urmare a faptului că premierul şi-a retras susţinerea (pe baza căreia acceptasem să intru în guvern), am demisionat. Scurtătura se dovedise a fi fundătură…

Ideea mutării contribuţiilor a fost însă preluată imediat de PSD, introdusă în programul cu care au câştigat detaşat alegerile parlamentare din 2016 şi implementată în 2017, cu aplicare din 2018. Este vorba de celebra «revoluţie fiscală»…

Revoluţia fiscală în sine nu ar fi trebuit să genereze probleme, însă cu condiţia să fi fost făcută cu bună credinţă. Nu a fost aşa…

Să revenim la cifre şi să vedem de ce s-au prăbuşit încasările din impozitul pe venit.

(iv).1. 2018

Revoluţia fiscală a adus creşterea CAS de la 21% (cât erau înainte CAS individual + angajator) la 25% (+18%) şi creşterea CAS de la 8,9% la 10% (+12%). În compensaţie, pentru a nu scădea net-ul angajaţilor într-o perioadă în care dl. Dragnea avea nevoie de cât mai multă susţinere în lupta cu justiţia, impozitul pe venit a scăzut la 10%.

O scădere de la 16% la 10% înseamnă o reducere cu 37% a cotei unice. Această reducere justifică cea mai mare parte a scăderii ponderii impozitului pe venit de la 3,68% PIB în 2017, la 2,48% PIB în 2018. Minus 37% ar fi însemnat 2,68% PIB, restul de 0,2% PIB poate fi uşor explicat prin faptul că plafonul la micro a fost mărit de la 100.000 euro la 1.000.000 euro, iar restricţiile pentru consultanţă şi management au dispărut, acest fapt generând migraţia înapoi la micro a unor salarii mari.

De ce a fost preluată ideea mutării contribuţiilor dacă nu a fost folosită pentru plafonarea bazei de calcul a contribuţiilor şi aşezarea pe baze morale a sarcinii fiscale? Cine a avut de câştigat şi cine a pierdut, în contextul în care pentru imensa majoritate a angajaţilor mutările au fost cu sumă nulă?

Să vedem:

- PSD promisese că va creşte salariile bugetarilor cu 25%, măsură imposibil de implementat în condiţiile în care atunci conta că deficitul să stea sub 3% PIB. Mutarea contribuţiilor a rezolvat această problemă, salariile (brute) crescând cu 21% doar ca efect al acestei măsuri. Diferenţa de 4% a putut fi uşor acomodată în buget, iar PSD nu a putut fi acuzat că a minţit, poate cel mult că o omis un detaliu (a crescut salariul brut, nu cel net);

- creşterea CAS de la 21% la 25% a crescut proporţional încasările la bugetul de pensii, ceea ce a permis PSD să spună că sunt bani pentru creşterea pensiilor, pensii care au şi început să crească rapid. Practic, au luat 12 miliarde de lei din bugetul de stat (care subvenţiona bugetul de pensii) şi i-au mutat în cel de pensii, spunând că avem bani pe care nu îi aveam. Erau doar mutaţi dintr-un buzunar în altul;

- scăderea impozitului pe salariu a lăsat multe primării fără o sursă importantă de venituri, primăriile primind o cotă defalcată din impozitul pe salariu reţinut de firmele din acea localitate. Asta i-a făcut pe primarii marilor oraşe foarte dependenţi de bunăvoinţa Tătucului de la Centru…

Acum cred că putem înţelege mai bine ce s-a întâmplat în 2018 şi care au fost mecanismele prin care PSD-ul dlui. Dragnea a aruncat în aer echilibrele bugetare, echilibre acum foarte dificil de restaurat.

(iv).2. 2019

De ce a continuat să scadă (semnificativ) ponderea impozitului pe venit şi în 2019? Răspunsul este simplu: scutirea de impozit pe salariu al angajaţilor din construcţii, pentru producţia de materiale de construcţii, dar şi pentru servicii de construcţii au adus un minus de aproximativ 2 mld lei impozit pe venit. O sumă încă şi mai mare a fost scoasă şi din bugetul CNASS, ei fiind scutiţi şi de plata CASS 10%.

Cota unică sau cota progresivă? Concluzie

Având în vedere că:

- sistemul de cote progresive existent până în 2004 a generat un nivel redus al veniturilor la buget;

- creşterea de la 2,6% PIB (2004) la peste 3,5% PIB (după 2007) se datorează cotei unice şi măsurilor de lărgire a bazei de impunere;

- scăderea venitului de la 3,68% la 2,2% PIB în numai doi ani se datorează reducerii cotei de impunere de la 16% la 10%, scutirilor de impozit introduse în 2017 (pentru lucrătorii sezonieri din HoReCa) şi 2019 (pentru angajaţii din construcţii şi producţia de materiale de construcţii),

Se impune revenirea la soluţia de succes (cota unică de 16%), nicidecum revenirea la păguboasa cotă progresivă.

Revenirea la cota unică de 16% trebuie făcută simultan cu:

- reducerea CAS de la 25% la 21%;

- reducerea CASS de la 10% la 8,9%;

- plafonarea bazei de calcul a CAS (suma veniturilor din salarii sau din activităţi independente) la maxim 3 salarii medii/lună (36/an);

- plafonarea bazei de calcul a CASS (suma tuturor veniturilor) la maxim 3 salarii medii/lună (36/an);

- eliminarea tuturor scutirilor de la plata impozitului pe venit, dar şi a CASS şi, după caz, a CAS;

- companiile care obţin venituri majoritar din consultanţă şi management supuse impozitului pe profit.

Voi reveni cu o analiză a impactului acestui pachet zilele următoare.

4 răspunsuri

Atunci cum ne puteti explica de ce toate tarile dezvoltate folosesc „paguboasa” cota progresiva si nu cota unica de impozitare? Poate o sa le explicati si guvernelor din Germania, Franta, Marea Britanie, Sudia, Olanda, etc., cat sunt ei de prosti si cat destepti sunt romanii. Chiar nu va dati seama ca, daca n-ati fi de plans, ati fi de ras.

(…………………..):

– o economie sanatoasa este una bazata pe productie

– o economie sanatoasa este una cu balanta pozitiva

Mai afla ca tara e plina de depozite ale importatorilor, plana de lucratori la casele de marcat ale supemarketurilor….in fine esti rupe de realitate.

Fara o pondere a productiei mult mai mare in pib calculele prezentate sunt nimic si oricum copiate din analize economice ale unei tari normale si nu preponderent importatoare.

Si alta observatie, fara o colectare buna a diverselor impozite, si taxe, fara ascunderea profitului prin neanturile insuleleor si statelor care ajuta hotii sa ascape de impozitare, discutii si analizele sunt iar denaturare.

(………………….).

(comentariu editat din cauza limbajului si a acuzatiilor lipsite de argumente)

De ce as da 10% sau 8% din brut la CASS?

Ca sa fiu lasat sa mor la o adica in vreun spital doar pentru ca am avut ghinionul sa am poate si covid?

Tot sistemul acesta social de taxe e o mare pacaleala atunci cand castigi cat de cat decent.

A fost un articol interesant de citit, dar mi se pare ca e scris cu rea vointa.

Chiar tu ai recunoscut ca motivul pentru care procentul din PIB era mai mic in 2004 nu este taxarea progresiva in sine ci faptul ca nu erau impozitate dividentele, actionarii pe bursa, tranzactiile imobiliare.

In opinia mea taxarea progresiva e tocmai in favoarea clasei de mijloc. Ofera salarii mai mici celor care au cu adevarat nevoie de ele si salariile mijlocii pot pastra un nivel similar sau mai mic de taxare, care urmeaza sa fie recuperat din salariile mai mari. Nu trebuie sa fie neaparat vorba de cresterea procentului din PIB a impozitului ci aducerea de echitate in taxare.