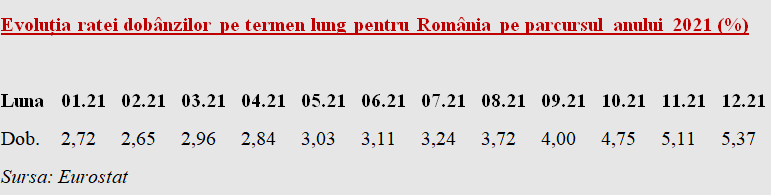

Rata dobânzii pe termen lung pentru România a crescut din nou în luna decembrie 2021, până la 5,37%, potrivit datelor medii lunare publicate de Eurostat.

Practic, acest indicator critic pentru obligațiile asumate la contractarea de noi credite s-a dublat pe parcursul anului trecut, după ce în februarie 2021 coborâse la doar 2,65%.

Evoluția dobânzilor la noile credite luate „a la long” este similară cu trendul general din țările central-europene care sunt în afara Zonei Euro și au regim valutar similar cu al nostru, cu excepția Cehiei (care a „staționat” la 2,62%):

- Ungaria (de la 4,07% la 4,40%),

- Polonia (de la 3,12% la 3,35%)

- Croația (de la 0,32% la 0,38%).

Cu moneda legată de euro și aflată, la fel cu aceasta din urmă pe calea trecerii la moneda unică în 2024, Bulgaria a înregistrat în decembrie 2021 un salt semnificativ, de la 0,25% la 0,44% (cu o triplare în doar două luni).

De reținut, media UE a rămas neschimbată față de luna precedent, la nivelul de 0,62% iar trendul general din Zona Euro a fost, cu o nouă scădere de la 0,18% la 0,14% în noiembrie (după 0,25% în octombrie).

(Citiți și: ”Ieșim în decor cu dobânda datoriei pe termen lung – lucru mai important decât păstrarea datoriei sub 50% din PIB”)

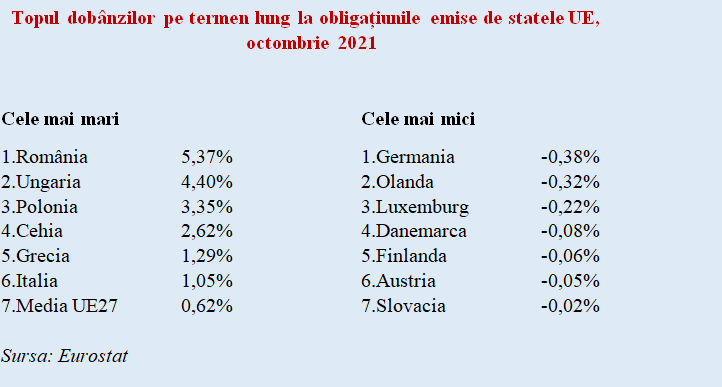

Cele mai scăzute dobânzi au fost consemnate de Germania (-0,38%), Olanda (-0,32%) și Luxemburg (-0,22%).

Li s-au alăturat cu valoare negativă marginală, Danemarca (-0,08%, revenită pe minus după ce urcase marginal pe plus în luna precedentă), Finlanda (-0,06%) și Austria (-0,05%). Acompaniate din fostul bloc estic de Slovacia (care a adoptat moneda unică încă din 2007), cu -0,02%.

Grecia (+1,29%) și-a inversat trendul descendent din prima parte a lui 2021 și a urcat semnificativ peste Italia (+1,05%).

România a păstrat prima poziție în topul celor mai scumpe împrumuturi ce pot fi luate de un stat membru al Uniunii, la distanță de plutonul țărilor central-europene cu regim valutar similar. Majorarea costurilor de împrumut la cote ridicate ar trebui să ne îngrijoreze din perspectiva apropierii datoriei publice de pragul de 50% din PIB.

Ecartul costurilor de împrumut s-a diminuat, însă, la circa 22% în raport cu următoarea clasată, Ungaria și la +60% față de Polonia (economia cea mai apropiată ca nivel de dezvoltare și structură de cea românească), aflată totuși cu circa două puncte procentuale mai jos. Discrepanța s-a majorat în raport cu Cehia, la o cotă foarte mare (+105%).

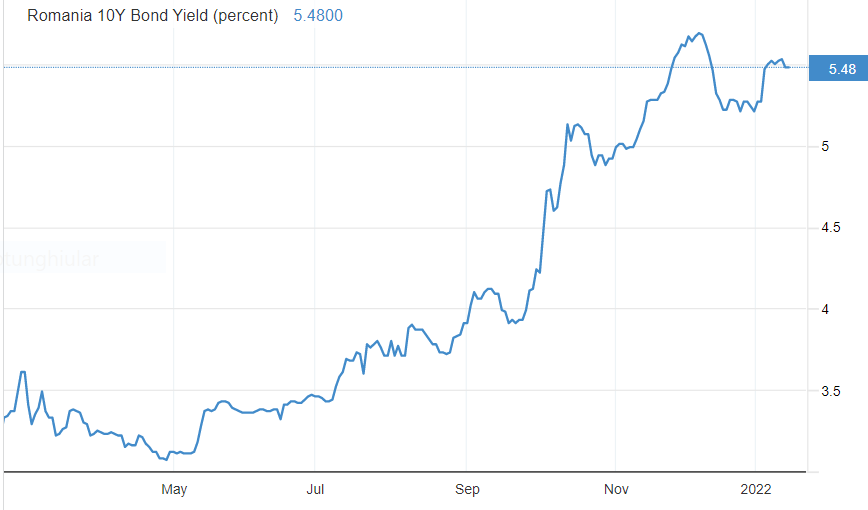

În fine, ar fi de reținut că trendul de creștere a mediei lunare se va menține. Datele din 12 ianuarie 2022 plasau nivelul dobânzilor la care se poate împrumuta România pe zece ani la 5,48% (sursa tradingeconomics.com).

Totodată, analiștii Trading Economics, pe baza modelelor utilizate, au estimat o majorare până la nivelul de 5,60% la finele T1 2022 și până la 5,96% la finele anului în curs. Ceea ce înseamnă costuri tot mai mari dacă se apelează la noi împrumuturi de pe piețele internaționale.

Rata dobânzii pe termen lung este calculată ca medie lunară (fără a fi ajustată sezonier) și se referă la randamentul titlurilor guvernamentale tranzacționate pe piața secundară, inclusiv taxele, cu o maturitate reziduală de circa zece ani.

Titlurile urmărite în coșul de tranzacționare trebuie înlocuite periodic pentru a evita schimbarea maturității de referință. Definiția utilizată este în acord cu criteriile de convergență, în concordanță cu art.121 al Tratatului de la Amsterdam. Criteriul Maastricht pentru adoptarea euro cere un nivel maxim de cel mult două puncte procentuale peste media celor mai performante trei state iar România nu mai îndeplinește în prezent acest criteriu.

***

Un răspuns

Toate bune si la locul lor, pina cind obtinem imprumuturi de subzistenta economica chiar si cu dobinzi de 20 – 30 la suta!Problema apare abia dupa ce nimeni nu ne va imprumuta, situatie probabila la sfirsitul lui 2022, daca Romania nu va evalua si promova un proiect de tara cu obiectivul reindustrializarii – cerinta majora a lucrarii economice (academica) realizata la cererea Ministerului Economiei in urma Crizei economice din 2009!