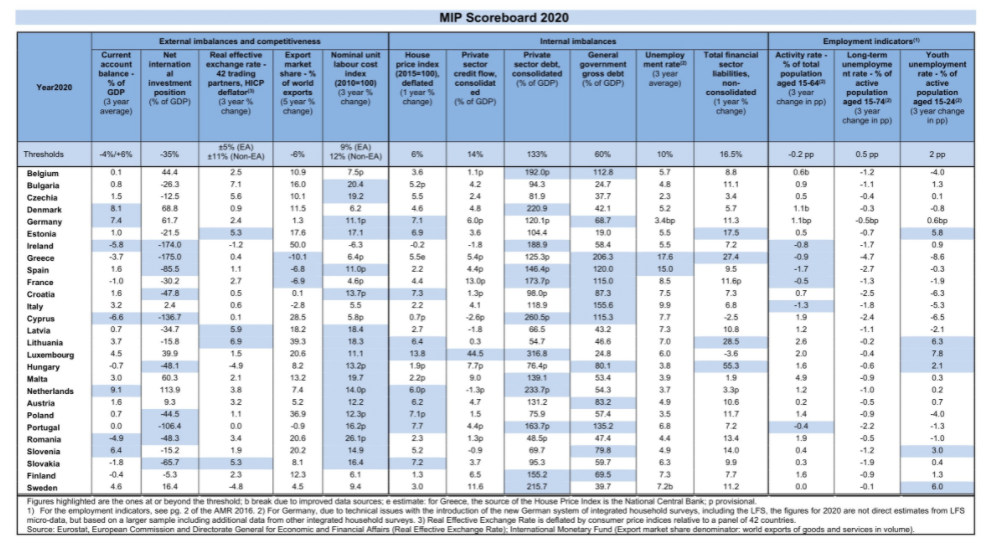

Potrivit datelor prezentate de Eurostat, România a îndeplinit anul trecut 11 dintre cei 14 indicatori stabiliți pentru tabloul de bord al situației macroeconomice din statele membre UE, la fel ca Franța, Austria și Polonia.

De reținut, în contextul pandemiei, doar 9 state din 27 au stat mai bine decât noi, cel mai bine poziționate fiind Cehia și Bulgaria (ambele cu 13 criterii bifate din cele 14 posibile).

Situația a fost mai problematică îndeosebi în state sudice ale Uniunii, precum Spania (doar 7 din 14), Portugalia și Grecia (fiecare cu 8 din 14 valori în limitele recomandate). Germania și Olanda s-au situat aparent ceva mai slab decât noi (10 din 14), doar că dezechilibrul lor din contul curent a constat în excedent prea mare ( +7,4% din PIB Germania și +9,1% din PIB Olanda) și nu în deficit exagerat, precum în cazul României (-4,9% din PIB).

De remarcat și faptul că balticele Estonia și Lituania stau mai slab decât noi, la fel ca și Ungaria ( 9 din 14, dar la fel figurează și Luxemburg), precum și Slovenia și Slovacia (10 din 14).

Totuși, ar trebui să ne reamintim că țara noastră apărea în urmă cu patru-cinci ani în topul încadrării în criteriile de stabilitate (Macroeconomic Imbalances Procedure Scoreboard – MIPS), cu 13 atinse din cele 14 posibile.

România a pierdut inițial criteriul de cost unitar al muncii, unde am ajuns la poziția nedorită de campioni europeni în materie, cu +26,1% cumulat pe ultimii trei ani, adică mai mult decât dublu față de limita de 12% permisă țărilor care nu au intrat deocamdată în Zona Euro (acolo, criteriul devine mai strict, de cel mult 9%).

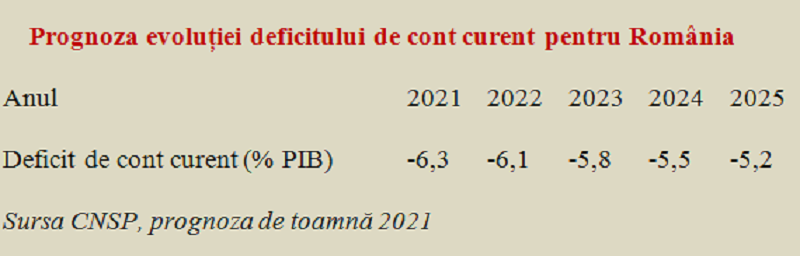

Urmare a creșterii veniturilor mai rapid decât a reușit economia să acopere cererea suplimentară apărută între timp, s-a deteriorat semnificativ peste limita de avarie (-4,9% față de cel mult -4%) și un al doilea indicator critic, deficitul contului curent, ca medie pe ultimii trei ani prin raportare la PIB. De reținut, proiecția până în 2020 făcută de Comisia Națională de Strategie și Prognoză arată un avans al minusului din fluxurile financiare cu exteriorul spre cota de -6,3% în 2021 și o perspectivă modestă de redresare.

Cauzele principale sunt majorarea sistematică a deficitului comercial prin avansul procentual semnificativ mai mare al importurilor față de exporturi, precum și acoperirea tot mai redusă a acestuia din sumele venite pe calea serviciilor prestate. Cert este că valorile din anii următori vor fi și mai puțin bune iar revenirea la normalitate se va amâna pentru partea a doua a deceniului curent.

În fine, poziția netă internațională mai apare ca fiind în afara cerințelor, fapt normal, explicabil prin fluxurile investiționale consistente la intrare și foarte reduse la ieșire dar cu mențiunea inversării trendului spre echilibru din cei trei ani anteriori. De reținut, TOATE cele 3 criterii neîndeplinite figurează la grupa de dezechilibre externe și competitivitate, în timp ce la dezechilibre interne și ocuparea forței de muncă am bifat TOATE celelalte 9 criterii.

Dezechilibrele externe şi de competitivitate

1.Media balanţei de cont curent în ultimii trei ani (valori permise între -4% din PIB şi +6% din PIB). Din datele pe ultimii ani ale Eurostat se poate vedea cum s-a deteriorat acest indicator pe măsură ce creșterea economică orientată (și) spre export care ne-a scos din criza precedentă a fost mutată aproape exclusiv pe consum intern alimentat de deficite externe și bugetare importante.

Pentru referință, am calculat și proiecția în viitor a acestui indicator critic, chiar pe baza prognozei oficiale a CNSP, menționată mai sus. Se poate observa că deja am „antamat” o creștere îngrijorătoare la peste 6% în 2023 și nici măcar în 2025 nu vom reuși să revenim la valoarea pe care o vom comunica la Eurostat pentru anul curent, înscrisă pe un trend de deteriorare continuă.

2. Poziţia investiţională internaţională netă (stoc de pasiv sub 35% din PIB)

Alte 9 din UE în afară de România (aflată la -48,3% din PIB) nu reușesc să treacă acest criteriu. Explicaţia constă în investițiile străine consistente și investiţii proprii relative reduse în alte țări. Nivelul nostru este similar cu al Ungariei (-48,1% din PIB) sau Croației (-47,8%), ceva peste limita recomandată dar departe de situația Irlandei (-174%) sau Greciei (-175%).

Invers, poziţia investiţională cea mai puternică în raport cu mărimea economiei naționale o au Olanda (+113,9% din PIB), Danemarca (+68,8% din PIB), Germania (+61,7% din PIB) și Luxemburg (+39,9% din PIB). Interesant, nu doar Cehia (-12,5% din PIB), mai dezvoltată în rândul blocului central-estic, dar și Bulgaria (-26,3% din PIB), trec pragul stabilit.

3. Variația cursului de schimb real efectiv în ultimii trei ani în raport cu 42 de țări partenere în comerțul exterior (între -5% şi +5% pentru Zona Euro și între -11% şi +11% pentru restul statelor membre UE)

Intrate oarecum intempestiv în Zona Euro, țările baltice dar și Slovacia au ajuns în 2020 în afara limitelor impuse, pe zona negativă (Slovacia și Estonia +5,3%, Letonia +5,9% și Lituania +6,9%). De reținut poziția diametral opusă între două țări care au trecut acest test doar pentru că nu au aderat la Zona Euro, deși aveau tehnic posiblitatea să o facă: Cehia (+5,6%) și Suedia (-4,8%).

4. Ponderea exporturilor în exporturile globale să nu scadă cu mai mult de 6% în ultimii cinci ani.

Trei ţari membre UE (dintre care două mari economii) nu au trecut acest criteriu, Grecia (-10,1%), Franța (-6,9%) și Spania (-6,8%), singura care mai apare cu minus fiind Portugalia (-0,9%). În pofida deficitului cronic din comerţul exterior (peste 18 miliarde euro anul trecut) România a ieșit bine la acest indicator, cu +20,6%.

Cu alte cuvinte, exporturile au mers bine dar ar fi trebuit să valorizăm mult mai bine acest atu și să nu îl irosim prin ritmul de creştere prea rapid al cererii interne. Care a condus la un ritm al importurilor superior celui, altminteri bun, al exporturilor. Desigur, se poate pune şi problema preţurilor la care s-au făcut importurile necesare creşterii exporturilor, precum şi a valorii adăugate pe plan local.

5. Creşterea costurilor unitare nominale cu forţa de muncă (exprimate ca raport între remunerarea medie a unui salariat şi PIB-ul real raportat la numărul persoanelor ocupate) sub 9% pentru ţările din Zona Euro, respectiv 12% pentru restul statelor membre ale UE, în ultimii 3 ani.

Nu mai puțin de 18 din cele 27 de state au ieșit din limitele recomandate, cu România (+26,1%) în fruntea plutonului estic și Polonia la limita de depășire (+12,3%). Valori trecute de limita specific permisă au consemnat, însă, și țări precum Germania (+11,1%), Spania (+11%) sau Austria (+12,2%), poziționată chiar peste limita din afara Zonei Euro.

Reamintim că am atins valoarea de 6% în 2016, am urcat la 11,9% în 2017 și apoi la 33,6% în 2018 pentru ca acum să fim într-o fază de temperare abruptă a avansului salarial. Prevăzut să mai avanseze din 2022, în termeni reali, mult sub avansul PIB și să revină treptat în parametrii de stabilitate macroeconomică.

Atenție și la datoria publică !

Dintre dezechilibrele interne, avem o singură amenințare majoră, respectiv păstrarea datoriei publice sub 60% din PIB. Cu 47,4% din PIB pe metodologia europeană la finalul anului 2020, România figura sub pragul de 60% din PIB, dar cu o creștere de peste 12 puncte procentuale față de anul precedent, la un indicator care ridică mari probleme la nivelul UE. Nu mai puțin de 13 state nu se încadrau la acest criteriu, cele mai departe de țintă fiind Grecia (206,3% din PIB), Italia (155,6%), Portugalia (135,2% din PIB), Spania (120%), Cipru (115,3%) și Franța (115%).

Inclusiv din perspectiva faptului că sutem și latini și balcanici, ar trebui să fim atenţi la acest indicator, din cauza costurilor de finanţare a datoriei publice, mult mai mari în cazul nostru. Costuri care fac recomandabilă pentru România o limită mai strânsă, estimată la cel mult 50% din PIB. Asta ar impune un deficit bugetar readus cât mai repede în limita permisă după pandemie şi o gestiune mai performantă a fondurilor publice.

Ce este Tabloul de bord

Tabloul de bord care urmăreşte evoluția unei economii naționale din UE utilizează 14 criterii de performanță, menite să avertizeze asupra unor eventuale probleme pentru stabilitatea macroeconomică. Abaterile consistente pot sta la baza unei analize mai aprofundată în cazul statelor care prezintă valori ieşite din limitele teoretice prescrise.

În afară de latura preventivă, MIP are și o latură corectivă, transpusă în Procedura de Dezechilibru Excesiv (Excessive Imbalance Procedure în original). În cadrul acestei proceduri se fac recomandări pentru măsuri graduale de readucere a indicatorilor- cheie în zona permisă, mergând până la instituirea unor sancțiuni pentru statele care încalcă în mod repetat recomandările făcute.

Mecanismul de supraveghere a potențielelor probleme în plan macroeconomic a fost instituit în decembrie 2011, ca parte a așa-numitului pachet legislativ ”six-pack”. Aprecierea încadrării în limitele fixate se face pe baza unei analize care ține cont de corelațiile de moment, cu separarea derapajelor punctuale de cele cu potențial de declanşare a unor neajunsuri sistemice.

De reţinut, Comisia Europeană poate adopta recomandări preventive statelor membre, în conformitate cu articolul 121.2 din Tratatul UE încă din stadiul incipient al dezechilibrelor, înainte ca acestea să se dezvolte. Recomandările se pot face la finele lunii mai a fiecărui an, în contextul așa numitului Semestru European, prin care se coordonează politicile economice și bugetare la nivelul UE.

Un stat membru care intră sub incidența procedurii de dezechilibru macroeconomic va trebui să prezinte un plan de acțiuni corective, cu obiective clare și termene precise. Transpunerea în practică a acestui plan va fi urmărită și înscrisă în rapoarte periodice. O primă nereușită în îndeplinirea obiectivelor va fi penalizată prin instituirea unui depozit purtător de dobândă, care se poate transforma în amendă.