UE s-a adaptat remarcabil de bine la o decuplare pe care mulți o considerau imposibilă. La doi ani de la invazia Ucrainei, comerțul cu produse energetice între Rusia și Uniunea Europeană a dispărut în mare măsură.

Rusia a redirecționat exporturile de petrol către Asia, dar nu a reușit să înlocuiască Europa pentru exporturile de gaze naturale.

Think-tank-ul Bruegel oferă o privire de ansamblu asupra a ceea ce s-a schimbat din februarie 2022, oferind detalii despre comerțul UE-Rusia cu petrol, gaze naturale, cărbune, uraniu și electricitate.

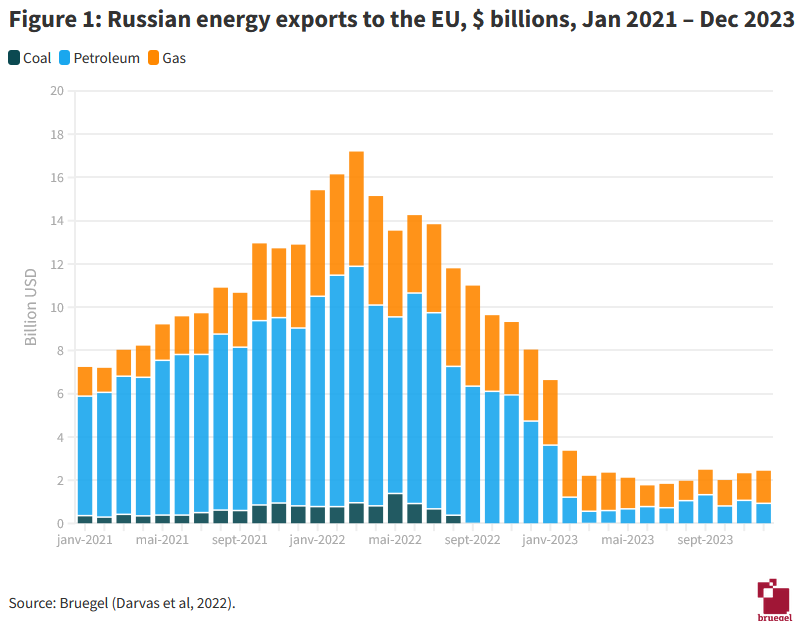

Importurile de combustibili fosili ruși au scăzut, ca valoare, de la 16 la1 miliard dolari

UE a redus importurile de combustibili fosili ruși de la un nivel maxim de 16 miliarde de dolari pe lună la începutul lui 2022 la aproximativ 1 miliard de dolari pe lună până la sfârșitul lui 2023. Importurilor de petrol au reprezentat cea mai mare parte a reducerii.

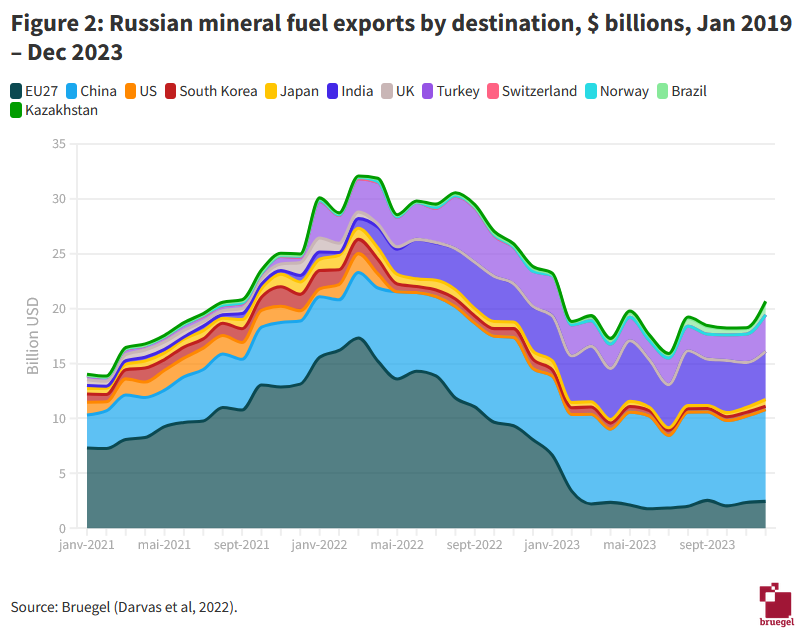

Impactul acestei evoluții asupra balanței comerciale a Rusiei a fost relativ redus. În timp ce Rusia nu se mai bucură de venituri extraordinar de mari din export, cauzate de prețurile ridicate la începutul anului 2022, veniturile sale din exporturile de combustibili minerali sunt comparabile cu cele din 2019 (Figura 2), în principal din cauza unei schimbări a exporturilor de petrol către China, India și Turcia.

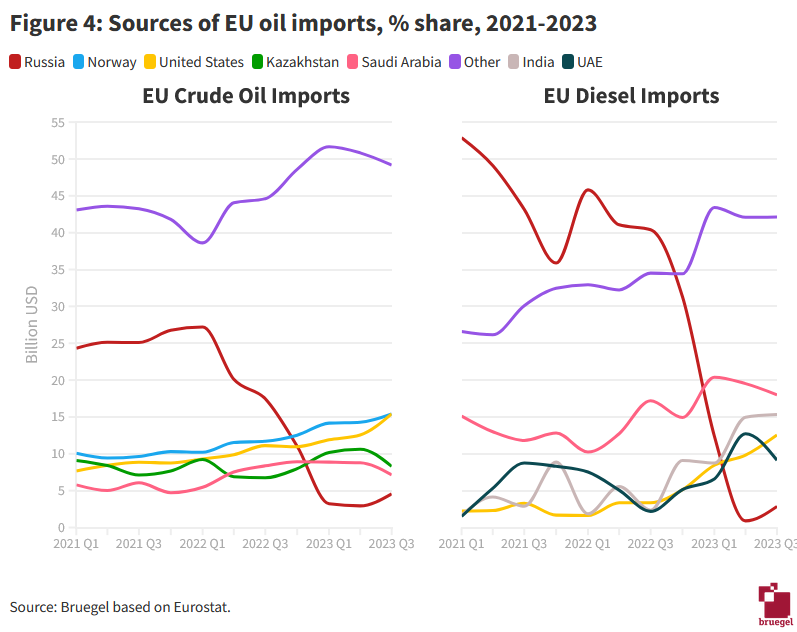

Țiței și produse petroliere – UE s-a reorientat către importuri din state terțe

Un embargo al UE asupra importului de țiței a intrat în vigoare în decembrie 2022, urmat în februarie 2023 de un embargo asupra produselor petroliere (inclusiv benzină și motorină). Înainte de sancțiuni, Rusia a reprezentat 25% din aprovizionarea cu țiței a UE și 40% din importurile de motorină (Figura 4) Pentru a compensa reducerile importurilor rusești, UE a crescut importurile din state terțe.

Plafonul la prețul petrolului rusesc: o slabă aplicare

UE și G7 au implementat, de asemenea, un plafon global al prețului petrolului rusesc. Majoritatea proprietarilor de nave și a companiilor de asigurări care au facilitat exporturile de petrol rusești la acea vreme aveau sediul în țările UE sau G7. Aceste companii nu au avut voie să faciliteze exporturile rusești de petrol la un preț care depășea plafonul stabilit la 60 USD/baril pentru țiței.

În prima jumătate a anului 2023, țițeiul rus s-a tranzacționat constant sub plafon, crescând ulterior până la 80 USD/baril.

SUA, UE și alți parteneri G7 au acționat pentru a limita veniturile Rusiei. Dar Rusia și-a menținut exporturile de petrol, iar prețurile au fost determinate în mare măsură de forțele pieței, nu de plafonul de preț. O parte din motivul pentru care Rusia a reușit să continue să vândă petrol la prețuri peste plafon este că proprietarii de nave și asigurătorii din G7 (inclusiv UE) au fost înlocuiți.

Ponderea furnizorilor G7 care facilitează comerțul rusesc cu petrol a scăzut de la 70% în decembrie 2022 la 40% un an mai târziu. Cu toate acestea, faptul că proprietarii de nave și asigurătorii G7 încă reprezintă 40% din exporturile rusești, iar prețurile constant peste plafon sugerează o aplicare slabă și potențiale încălcări ale deciziei.

Chiar și așa, reducerea de 15 USD la petrol rusesc în raport cu prețurile globale implică o reducere anuală de peste 10 miliarde USD a veniturilor petroliere ale Rusiei.

Bumerangul șantajului cu gaze

UE nu a impus sancțiuni semnificative asupra gazului rusesc. Cu toate acestea, Rusia a tăiat aprovizionarea cu gaze către UE, probabil cu un cost mare pentru propriile sale interese pe termen lung.

În vara anului 2021, înainte de invazie, Gazprom a tăiat aprovizionarea cumpărătorilor europeni și a lăsat goale instalațiile de stocare a gazelor pe care le opera în UE în toamna anului 2021. După invazie, Gazprom și-a redus și mai mult exporturile către UE ca răzbunare împotriva refuzului unele țări UE să plătească în ruble.

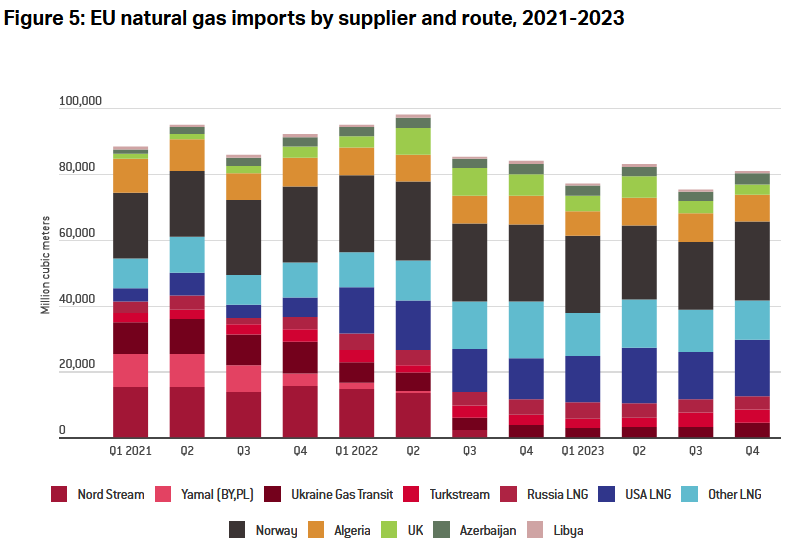

UE a contracarat scăderea importurilor de gaze rusești prin creșterea importurilor de gaz natural lichefiat (GNL) și reducerea cererii de gaze. Ponderea GNL în totalul importurilor de gaze s-a dublat de la 20% în 2019 la 40% în 2023, determinată în mare parte de o creștere de cinci ori a importurilor din SUA.

Au crescut și importurile de GNL rusesc, dar în termeni absoluți această creștere a reprezentat mai puțin de o zecime din tranzitul de gaze prin Nord Stream (Figura 5). În comparație cu media 2019-2021, cererea UE de gaze naturale a fost cu 12% mai mică în 2022 și cu 19% mai mică în 2023.

Limitele infrastructurii arată că Rusia nu poate redirecționa gazele naturale din câmpurile vestice spre est. În consecință, nu poate înlocui cumpărătorii europeni cu cei chinezi pe termen mediu.

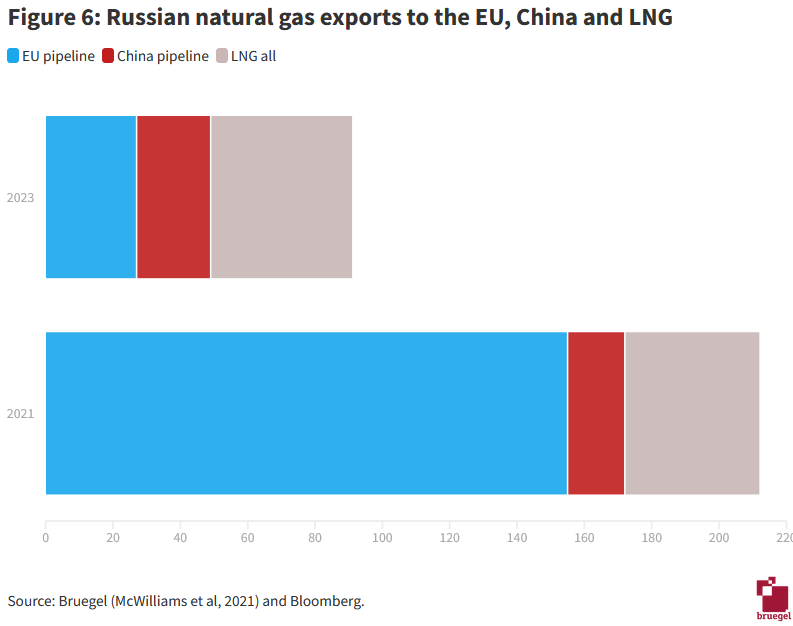

Rusia a exportat 155 de miliarde de metri cubi (bcm) de gaz către UE în 2021 și doar 16,5 miliarde de metri cubi în China. În 2023, livrările de gaze rusești către UE au scăzut la 27 de miliarde de metri cubi, în timp ce exporturile către China au crescut la 22 de miliarde de metri cubi, lăsând un decalaj de 122 de miliarde de metri cubi în exporturile de gaze rusești care nu au putut fi redirecționate.

Chiar și ținând cont de creșterea marginală a exporturilor rusești de GNL (2 miliarde de metri cubi din 2021 până în 2023), pierderea de volume este substanțială (Figura 6).

China nu poate compensa pierderea clienților europeni

Rusia exportă gaze naturale în China prin conducta Power of Siberia 1; Lucrările de extindere sunt în desfășurare pentru creșterea capacității sale la 38 bcm. Un proiect de construire a unei a doua conducte, Power of Siberia 2, este încă la început și pare a fi provocator.

Fluxurile de gaze rusești care trec prin Ucraina în UE se pot încheia în 2024. Compania națională de petrol și gaze a Ucrainei a anunțat că nu va reînnoi contractul de tranzit al gazelor naturale rusești către UE. Condițiile comerciale de pe piața chineză sunt mai proaste pentru Rusia decât pe piața europeană.

Se estimează că Rusia percepe 10 USD/MWh pentru livrările către China prin conducta Power of Siberia, în comparație cu aproximativ 34 USD/MWh pentru livrările către Europa. Pierderea de volume și prețul mai mic oferit de cumpărătorii din afara UE înseamnă că veniturile Rusiei din exporturile de gaze naturale au scăzut dramatic.

În prima jumătate a anului 2023, veniturile Gazprom au scăzut cu 70 la sută comparativ cu media anilor 2018 și 2022. Între timp, un proiect major rusesc de GNL – terminalul Ust Luga LNG – înregistrează mari întârzieri. Sancțiunile par a fi ineficiente pentru un alt proiect crucial de GNL din Rusia – Arctic LNG 2 – care a primit sprijin chinez după ce companiile americane au abandonat proiectul.

Cărbune- Rusia s-a adaptat la șoc

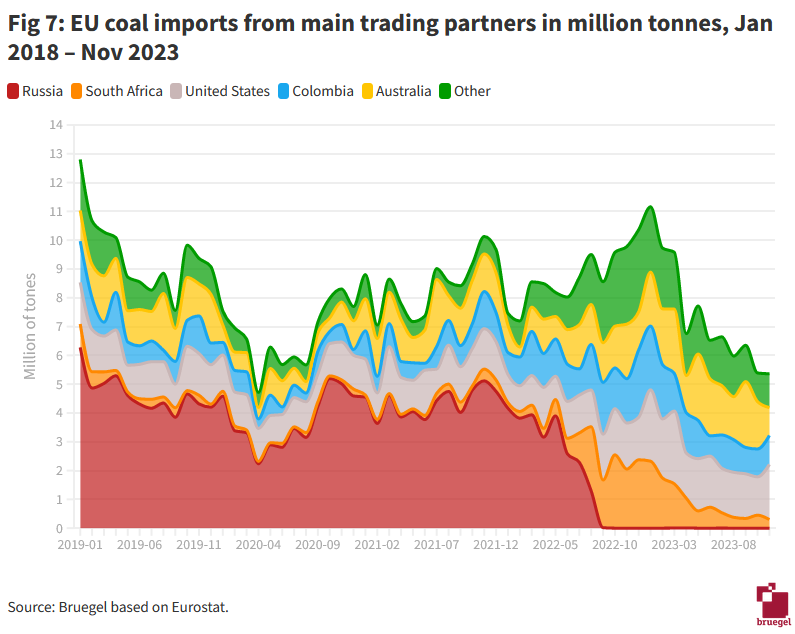

În august 2022, UE a impus Rusiei primele sancțiuni energetice, cu un embargo asupra importurilor de cărbune. Cumpărătorii din UE au apelat ulterior la alți producători majori, în principal Africa de Sud, Statele Unite, Columbia și Australia (Figura 7).

În orice caz, tendința de scădere a producției de energie pe bază de cărbune din UE – scăderea cu 26 la sută de la an la an în 2023 datorită nivelurilor mai ridicate de generare regenerabilă și nucleară – a pus presiune în scădere asupra cererii interne.

În 2021, cărbunele a reprezentat doar 4% din exporturile Rusiei – valoare de aproximativ 17 miliarde de dolari, față de 110 miliarde de dolari pentru țiței. Cu toate acestea, UE, împreună cu Japonia și Coreea de Sud, au reprezentat aproximativ 40% din exporturile de cărbune ale Rusiei în 2021.

Prin urmare, interzicerea importurilor de cărbune rusesc a reprezentat un impact economic major pentru regiunile rusești dependente de exploatarea cărbunelui. Imediat după interzicerea importului de cărbune, producția a încetinit în cel mai mare bazin carbonifer al Rusiei – Kuznetsk – și unele mine de cărbune și-au suspendat operațiunile.

Mai multe companii occidentale și-au lichidat și activitățile miniere din Rusia. Agenția Internațională pentru Energie se așteaptă ca producția de cărbune să scadă în continuare în regiunile centrale și de vest ale Rusiei, în timp ce producția din regiunile de est va crește, întărind și mai mult comerțul cu China. În ansamblu, Rusia s-a adaptat la șoc, redirecționând exporturile de cărbune către piețele asiatice, surse ruse indicând că în 2023 exporturile de cărbune către China au crescut cu 52% și către India cu 43%.

Uraniu/combustibil nuclear: relativă dependență de furnizori din Rusia

Spre deosebire de scăderea dramatică a comerțului cu combustibili fosili UE-Rusia, comerțul cu produse combustibile nucleare a crescut constant. Conglomeratul nuclear de stat rus Rosatom a continuat să deservească clienții europeni.

Absența sancțiunilor poate fi explicată, în primul rând, de dependența relativă a UE de combustibilii nucleari rusești și, în al doilea rând, de impactul limitat pe care l-ar avea sancțiunile asupra balanței comerciale a Rusiei.

În 2023, UE a importat produse din industria nucleară rusă în valoare de aproximativ 1.064 de milioane de euro, potrivit Eurostat. UE nu extrage niciun volum semnificativ de uraniu, dar este un jucător important în alte etape ale producției de combustibil nuclear – conversia în gaz, îmbogățirea gazului și fabricarea combustibilului. În procesare, UE are suficientă capacitate pentru a acoperi nevoile interne (într-o lume ipotetică fără exporturi).

Rosatom furnizează UE atât servicii de conversie și îmbogățire, cât și ansambluri finale de combustibil. În 2022, Rosatom a furnizat 22% din serviciile de conversie ale UE și 30% din livrările de uraniu îmbogățit (Euratom, 2022).

UE s-ar descurca și fără serviciile rusești

Două companii europene sunt implicate în conversie și îmbogățire. Orano oferă 24% din capacitatea globală de conversie și 12% din capacitatea de îmbogățire. Urenco oferă 30% din capacitatea globală de îmbogățire. Pe măsură ce utilitățile occidentale caută să treacă de la serviciile rusești de îmbogățire, atât Urenco, cât și Orano își extind capacitățile de îmbogățire.

Dacă ar fi forțată, UE s-ar descurca fără serviciile rusești de conversie și îmbogățire. Acest lucru ar necesita utilizarea stocurilor și asigurarea faptului că planurile actuale de creștere a capacității sunt livrate la timp. Centralele nucleare din UE dețin în medie stocuri de trei ani. Pe termen lung, o decuplare durabilă de Rusia necesită investiții suplimentare și extinderea capacității, în special având în vedere că multe țări europene intenționează să construiască noi reactoare nucleare în următorii ani.

Douăzeci de centrale nucleare din estul Europei s-au bazat istoric pe aprovizionarea Rusiei cu ansambluri de combustibil nuclear VVER produse de Rosatom. Compania americană Westinghouse a reușit să reproducă designul acestora și să ofere o alternativă. Westinghouse furnizează în prezent combustibil pentru centralele nucleare din Ucraina și a semnat contracte pentru aprovizionarea viitoare către Cehia, Bulgaria, Finlanda și Slovacia. Framatome (Franța) urmărește, de asemenea, să-și dezvolte propriile modele de combustibil VVER 20 , dar acesta va fi probabil un proces de durată.

Prin urmare, există alternative la ansamblurile de combustibil rusești, iar extinderea treptată a utilizării acestora va reduce dependența. Este important ca UE să își reducă dependența de combustibilul rusesc, atât pentru că combustibilul nuclear este o marfă extrem de strategică, cât și pentru că Rosatom este o entitate de stat care se ocupă de o marfă care poate fi folosită în arme, în mod similar cu ceea ce a făcut Gazprom cu gazul natural.

Din punct de vedere tehnic, UE se poate decupla de combustibilul nuclear rusesc și nu există niciun motiv întemeiat pentru care acest lucru ar trebui amânat. Camera Reprezentanților SUA a aprobat interzicerea importurilor de uraniu rusesc, deoarece parlamentarii încearcă să aducă presiuni asupra Moscovei pentru războiul său cu Ucraina 21 (proiectul de lege așteaptă aprobările finale). O certitudine politică similară pe termen lung în legătură cu accesul Rusiei la piețele nucleare europene ar stimula eforturile de consolidare a lanțurilor de aprovizionare nucleare prin furnizarea de semnale de investiții participanților pe piață.

Electricitate: șoc după deconectarea piețelor din Ucraina și Republica Moldova

Înainte de război, comerțul cu energie electrică între UE și Rusia era marginal. Capacitatea de transport este limitată la un singur interconector în Finlanda și la inelul BRELL 22 care leagă statele baltice, Belarus și Rusia.

Importurile finlandeze de energie electrică rusă au fost în valoare de 600 de milioane de euro în cele 12 luni înainte de invazia Rusiei în Ucraina. Finlanda le-a oprit în iunie 2022. Statele baltice plănuiesc să se decupleze de inelul BRELL până în 2025.

O schimbare semnificativă a fost finalizarea decuplării sistemelor electrice ucrainene și moldovenești de Rusia și integrarea acestora în sistemul UE. Procesul de integrare a început înainte de invazie, dar este de remarcat faptul că Ucraina a reușit să-l finalizeze în martie 2023, în timp ce o mare parte din activele sale strategice de energie electrică au fost vizate de armata rusă.

Pe măsură ce Ucraina și-a deconectat rețeaua electrică de la vechiul sistem sovietic la câteva ore după invazie, posibilitatea de a face schimb de energie electrică cu țările vecine europene a servit drept tampon pentru șocuri. Odată cu sincronizarea și începutul războiului, comerțul cu energie electrică a fost reconfigurat pe scară largă.

Comerțul dintre Ucraina și Rusia/Belarus (în principal importuri înainte de război) a ajuns la zero, în timp ce comerțul cu UE a fost folosit pentru a echilibra sistemul distrus de război, exportând mai ales în Polonia în câteva luni și importând în principal din Slovacia în alte luni.

***

(Citiți și: ”Planul oficial de reducere a dependenței UE de energie din Rusia – direcții de acțiune și rețeta financiară”)

***